Dans l’environnement actuel de hausses des taux agressives, les marchés du crédit demeurent dégradés.

Europe

La zone Euro est confrontée à une forte inflation, à une crise énergétique due à sa dépendance au gaz russe, et à l’affaiblissement de sa devise en raison d’un dollar fort qui pénalise le reste du monde. Sur le plan énergétique, la Russie a coupé le flux de gaz naturel par le Nord Stream 1, qui fournissait plus d’un tiers du gaz à l’Europe. L’impact est inégal entre les pays. L’Allemagne, première économie européenne et dépendante du gaz russe, est la plus touchée. Des politiques se mettent en place pour faire face à ce défi géopolitique. Les pays de la zone Euro se coordonnent notamment afin de trouver des sources d’énergie alternatives. A ce contexte macroéconomique difficile viennent s’ajouter les événements politiques au Royaume-Uni. Les réductions d’impôt considérables consenties par le nouveau gouvernement britannique ont montré à quelle vitesse des mesures de relance budgétaire non financées pouvaient se transformer en une déstabilisation des marchés. La réaction fortement négative des investisseurs a contraint la Banque d’Angleterre à intervenir sur la partie longue de la courbe des taux. De son côté, la BCE a augmenté ses taux d’intérêt d’un montant sans précédent, de 75 points de base en septembre.

La zone Euro est confrontée à une forte inflation, à une crise énergétique due à sa dépendance au gaz russe, et à l’affaiblissement de sa devise en raison d’un dollar fort qui pénalise le reste du monde. Sur le plan énergétique, la Russie a coupé le flux de gaz naturel par le Nord Stream 1, qui fournissait plus d’un tiers du gaz à l’Europe. L’impact est inégal entre les pays. L’Allemagne, première économie européenne et dépendante du gaz russe, est la plus touchée. Des politiques se mettent en place pour faire face à ce défi géopolitique. Les pays de la zone Euro se coordonnent notamment afin de trouver des sources d’énergie alternatives. A ce contexte macroéconomique difficile viennent s’ajouter les événements politiques au Royaume-Uni. Les réductions d’impôt considérables consenties par le nouveau gouvernement britannique ont montré à quelle vitesse des mesures de relance budgétaire non financées pouvaient se transformer en une déstabilisation des marchés. La réaction fortement négative des investisseurs a contraint la Banque d’Angleterre à intervenir sur la partie longue de la courbe des taux. De son côté, la BCE a augmenté ses taux d’intérêt d’un montant sans précédent, de 75 points de base en septembre.

Dans cet environnement de hausses des taux agressives, les marchés du crédit demeurent dégradés. La situation au Royaume-Uni a eu un impact majeur sur les marchés obligataires européens, de même que l’aggravation du conflit en Ukraine. Le rendement du Bund allemand à 10 ans a atteint 2,3% en septembre, un sommet sur une période de plus de huit ans. Il clôture le mois à 2,11%, en hausse de 57 points de base par rapport au mois précédent. Le rendement de l’indice corporate européen termine le mois lui aussi en hausse, à 8,29%.

Etats-Unis

Aux Etats-Unis, la Réserve Fédérale a relevé ses taux d’intérêt pour la troisième fois consécutive, de 75 points de base, et a annoncé de fortes hausse à venir pour lutter contre l’inflation toujours élevée, tout en abaissant ses prévisions de croissance économique. Le rythme des hausses de taux de la Fed est le cycle de resserrement le plus rapide de l’histoire moderne, raison principale pour laquelle les marchés obligataires ont tant baissé cette année. La perspective d’un ralentissement de la croissance a fait passer le prix du pétrole sous la barre des 80 dollars le baril, à son plus bas niveau depuis janvier. L’attitude agressive de la Fed a également fait des ravages sur le marché des devises. Le dollar a terminé le mois de septembre en hausse de plus de 17% sur l’année par rapport aux autres grandes devises mondiales, avec un plus haut historique sur la paire avec la livre sterling.

Les marchés obligataires ont été bousculés par la flambée des taux, ainsi que par l’inquiétude suscitée par la vente éventuelle de la dette publique américaine par le Japon, le plus grand détenteur étranger, et par l’effondrement massif des obligations britanniques. La volatilité des taux d’intérêts s’est poursuivie en septembre pour atteindre de nouveaux sommets. Le rendement du Bon du Trésor à 10 ans s’est approché de la barre des 4%, niveau qui n’avait pas été atteint depuis 2010. Il clôture le mois à 3,83%. Le rendement du Trésor à 2 ans a franchi les 4,3%, son plus haut niveau depuis 2007, ce qui accentue l’inversion de la courbe des rendements. La partie courte de la courbe du Trésor a vraisemblablement déjà intégré les hausses de taux prévues en novembre et en décembre, tandis que les échéances intermédiaires et longues prennent davantage en compte les signes d’une éventuelle récession. Les spreads des obligations d’entreprises ont augmenté en septembre pour atteindre un niveau record sur l’année, en raison des craintes d’un ralentissement de l’économie. Le rendement offert par l’indice corporate américain s’établit à 8,63% en fin de mois.

Marchés émergents

A l’instar des pays développées, la plupart des banques centrales des pays émergents sont engagées dans un exercice d’équilibre entre la lutte contre une inflation forte et le fait de ne pas déclencher un ralentissement majeur de l’activité économique. Il semble cependant que la croissance des marchés émergents résiste mieux que celle des marchés développés pour le moment. Toutefois, la Chine continue de mener une politique zéro Covid-19, ce qui laisse présager des perspectives peu encourageantes à court terme. Les interventions du gouvernement pour aider les promoteurs immobiliers ont été trop peu nombreuses et trop tardives, et n’ont pas empêché un choc sur ce secteur. En conséquence, les prévisions de croissance ont dû être revues à la baisse.

La dette des marchés émergents a connu un mois difficile en septembre, impactée par la force du dollar et les décisions de la Fed. Les rendements des obligations d’État ont augmenté dans presque toutes les économies du monde, entraînant dans leur sillage les rendements de la dette d’entreprise. En outre, l’appréciation du dollar américain décourage les investissements étrangers et rend les prêts sur les marchés financiers plus coûteux pour les économies émergentes. Les flux de capitaux dans les marchés émergents ont été négatifs sur le mois, à -2,9 milliards de dollars. Ils ont cependant été favorables à la dette (+6 milliards de dollars), contre -8,9 milliards de dollars pour les actions. Le niveau des rendements obligataires attire désormais les investisseurs, au détriment des actions. Le rendement de l’indice corporate émergent s’établit en fin de mois à 13,63%.

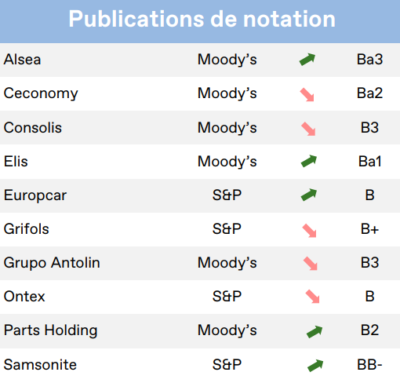

Entreprises en vue

Playtech (EU)

Playtech (EU)

Playtech, la société technologique de développement de logiciels de jeux en ligne, a annoncé de solides résultats pour le 1er semestre 2022, avec des revenus en hausse de 73% en glissement annuel à 792 millions d’euros, soutenus par une croissance de 17% des jeux de hasard B2B et de 148% des jeux B2C. L’EBITDA ajusté s’est amélioré de 64% à 204 millions d’euros, avec une marge qui s’est resserrée de 140 points de base, à 25,7%. La génération de trésorerie a été robuste, ce qui a entraîné une baisse du levier net à 1,5x, contre 2,2x précédemment. Le management reste confiant quant aux perspectives de Playtech. La forte performance du premier semestre se poursuit au second, avec les tendances saisonnières habituelles.

Copper Mountain Mining (US)

Copper Mountain Mining a accepté de vendre son projet de développement australien à Harmony Gold, pour un montant qui pourrait atteindre 230 millions de dollars. Ce montant comprend 170 millions de dollars en espèces et 60 millions de dollars en fonction des prix du cuivre et des volumes de production futurs. La finalisation de la vente est prévue pour le 1er trimestre 2023 et est soumise à l’approbation des autorités règlementaires et des détenteurs d’obligations. Avec 240 millions de dollars d’obligations en circulation et un nombre limité d’autres dettes, la vente du projet Eva pourrait réduire considérablement le risque de crédit. Les obligations garanties sont remboursables à 104% dès octobre 2023.

Frigorifico Concepcion (EM)

Frigorifico Concepcion, le conditionneur de viande paraguayen, a publié de solides résultats pour le 2e trimestre 2022, avec des revenus, un EBITDA et une marge d’EBITDA records. Le chiffre d’affaires de 481 millions de dollars et l’EBITDA de 69 millions de dollars pour l’ensemble du 1er semestre indiquent que la société devrait être en mesure de dépasser les prévisions d’environ 900 millions de dollars de chiffre d’affaires et de 90 millions de dollars d’EBITDA cette année. En outre, Frigorifico Concepcion anticipe un flux de trésorerie disponible positif l’année prochaine, à mesure que les dépenses d’investissement diminuent. En juin 2022, l’effet de levier net a atteint 3,1x et la couverture des intérêts 3,9x, une amélioration par rapport aux chiffres de décembre 2021 (4,1x et 3,2x respectivement). Le management demeure convaincu que l’ouverture du marché américain compensera largement les pertes de ventes dues à l’arrêt des activités en Russie.

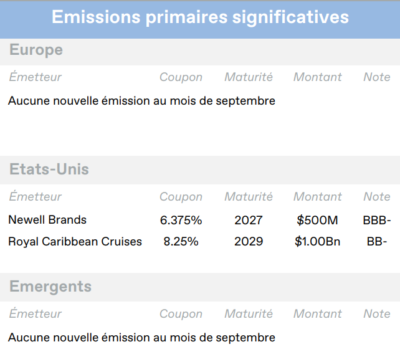

Télécharger le Corporate Credit Monthly Update complet (pdf, 4 pages, en français)

Date de rédaction : 12/10/2022