L’économie américaine a affiché une dynamique en demi-teinte en août. Certains indicateurs d’activité demeurent résilients, tandis que le marché du travail envoie des signaux de moins en moins convaincants. L’économie de la zone euro a poursuivi sa trajectoire de stabilisation en août, soutenue par une amélioration de l’activité.

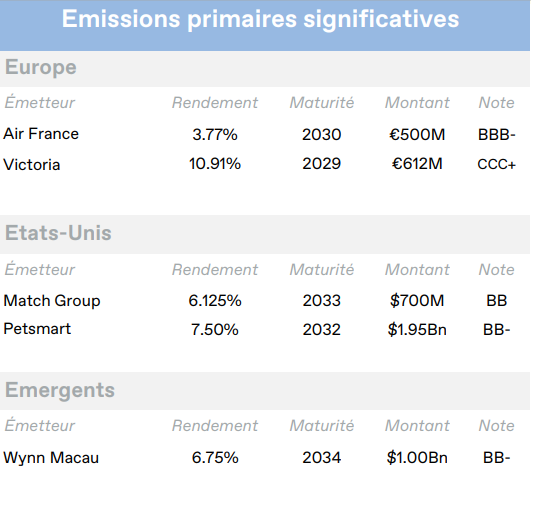

Europe

L’économie de la zone euro a poursuivi sa trajectoire de stabilisation en août, soutenue par une amélioration de l’activité. L’indice PMI composite s’est redressé à 51,1, son plus haut niveau depuis 15 mois, signalant une expansion modérée dans les secteurs manufacturier et des services. Malgré les vents contraires liés aux tensions commerciales avec les États-Unis et aux incertitudes internes au niveau politique, les entreprises européennes ont ainsi fait preuve de résilience. L’inflation globale est légèrement remontée, à 2,1%, tandis que l’inflation sous-jacente demeure élevée, renforçant les anticipations d’un statu quo monétaire de la BCE lors de sa réunion de septembre. Les disparités entre pays membres demeurent cependant marquées. L’Espagne conserve une dynamique solide, tandis que la France, confrontée à une incertitude politique persistante, reste en zone de contraction malgré un léger rebond de son PMI. L’Allemagne enregistre quant à elle un nouveau ralentissement de sa croissance. Au Royaume-Uni, la Banque d’Angleterre a abaissé son taux directeur de 4,25% à 4%. Le vote serré a toutefois mis en lumière les divisions croissantes entre assouplissement et prudence, en raison d’une inflation toujours élevée.

Sur les marchés obligataires, les Bunds allemands à 7–10 ans ont affiché une performance légèrement positive en août (+0,13%), malgré une hausse de 3 points de base du rendement, à 2,59% en fin de mois. Cette tendance reflète le contexte d’inflation contenue et d’attentisme de la BCE. Les Gilts britanniques ont connu un mois contrasté de leur côté. D’abord sous pression face à l’inflation domestique persistante, ils se sont redressés avec le renforcement des anticipations d’assouplissement monétaire à l’échelle mondiale. Sur le crédit corporate européen, la tendance s’est révélée nettement plus atone qu’aux États-Unis. Les spreads Investment Grade se sont légèrement écartés de 5 points de base, contre 13 points pour le Haut Rendement. Au niveau des performances, l’Investment Grade est resté quasi-stable (–0,03%), tandis que le Haut Rendement a progressé modestement (+0,23%), dans ce marché au ralenti du fait de la trêve estivale. La reprise des émissions sur le marché primaire et le retour de la liquidité sont attendus dès septembre, avec la remise en route progressive des investisseurs. Le rendement du marché corporate européen s’établit en fin de mois à 5,06%.

Etats-Unis

L’économie américaine a affiché une dynamique en demi-teinte en août. Certains indicateurs d’activité demeurent résilients, tandis que le marché du travail envoie des signaux de moins en moins convaincants. La croissance reste soutenue par la consommation des ménages et l’investissement privé, mais le rythme des créations d’emplois s’est modéré, alimentant à présent des interrogations sur la solidité du cycle économique. L’inflation, stabilisée à 2,7%, se situe désormais proche de l’objectif de la Fed, sans signe de réaccélération. A Jackson Hole, Jerome Powell a mis en avant le ralentissement progressif du marché de l’emploi et cette inflation jugulée. Cependant, la Réserve fédérale conserve une posture prudente et a maintenu ses taux d’intérêt inchangés. Sur le front des matières premières, le pétrole a enregistré une baisse notable de -7,6%. La hausse de la production des principaux exportateurs nourrit les craintes d’un excédent de l’offre, tandis que l’incertitude entourant la demande mondiale continue de peser sur les cours. Parallèlement, le dollar américain a reculé de -2,2% sur le mois face à un panier des principales autres devises, et de près de -10% depuis le début de l’année.

Les marchés obligataires américains ont enregistré un fort rebond en août, portés par l’évolution du discours de la Réserve fédérale. Les titres du Trésor à 7–10 ans ont affiché une performance de +1,66%. Leur rendement recule de 17 points de base pour clôturer à 4,09%. Les investisseurs anticipent désormais une première baisse de taux dès septembre et ont revu en outre à la baisse leurs anticipations concernant le taux terminal. La courbe des taux s’est nettement pentifiée, reflet d’une prime de risque accrue sur les maturités longues dans un climat d’incertitude macroéconomique. Le mois a été favorable également pour le crédit corporate américain, avec une surperformance par rapport aux marchés européens. Le segment Investment Grade a progressé de +1,04%, tandis que le Haut Rendement a enregistré une performance de +1,23%, tous deux soutenus par des résultats d’entreprises solides et un environnement technique favorable. Les fondamentaux des émetteurs sont robustes et l’appétit pour le risque reste intact malgré ce contexte conjoncturel plus nuancé. Le rendement du marché corporate américain s’établit en fin de mois à 6,51%.

Emergents

Les économies émergentes ont évolué dans un environnement contrasté en août, mais ressortent tout de même favorisées par la faiblesse du dollar américain, la baisse des rendements des titres du Trésor et l’amélioration du sentiment des investisseurs. Bien que plusieurs pays, dont l’Inde et la Chine, aient été pénalisés par les tensions tarifaires, la mise en œuvre effectives des droits de douane américains n’a suscité qu’une réaction limitée. L’échec du sommet Trump-Poutine, sans avancée sur le dossier ukrainien, a d’autre part ravivé les incertitudes géopolitiques.

Dans ce contexte, la dette émergente en devises fortes a affiché une performance robuste, soutenues par des spreads stables, par les mouvements sur les titres souverains américains et par cet appétit pour le risque toujours présent. Les segments Investment Grade et Haut Rendement ont enregistré des gains respectifs de +1,28% et +1,30%, tous deux favorisés par les facteurs techniques porteurs et un retour de l’intérêt pour les fonds spécialisés sur ces zones géographiques. La réallocation des actifs hors des États-Unis, motivée par les inquiétudes liées au déficit budgétaire américain (proche de 6% du PIB) et l’augmentation du volume d’offre sur les titres du Trésor, a renforcé l’attrait des marchés émergents comme alternative à rendement plus élevé. À fin août, le rendement moyen du marché obligataire des pays émergents s’établissait à 7,34%.

Entreprises en vue

Asmodee (EU)

Asmodee, leader mondial des jeux de société et de cartes à collectionner, a publié des résultats pour son 1er trimestre 2025/26 bien supérieurs aux attentes. Le chiffre d’affaires a augmenté de 32% à 349 millions d’euros, et l’EBITDA ajusté a progressé de 35% à près de 40 millions, avec une légère amélioration des marges. La forte croissance des jeux de cartes (+64%) a compensé la baisse sur les jeux de société. La marque a renforcé sa visibilité avec une toute nouvelle identité, une forte présence à l’UK Games Expo et trois prix Golden Geek pour ses titres phares. Grâce à une solide génération de trésorerie et une injection de 400 millions d’euros par Embracer, l’endettement net a été réduit à 1,7x l’EBITDA. Le management reste optimiste pour les prochains trimestres, malgré les incertitudes tarifaires et des bases de comparaison plus exigeantes au second semestre.

Asmodee, leader mondial des jeux de société et de cartes à collectionner, a publié des résultats pour son 1er trimestre 2025/26 bien supérieurs aux attentes. Le chiffre d’affaires a augmenté de 32% à 349 millions d’euros, et l’EBITDA ajusté a progressé de 35% à près de 40 millions, avec une légère amélioration des marges. La forte croissance des jeux de cartes (+64%) a compensé la baisse sur les jeux de société. La marque a renforcé sa visibilité avec une toute nouvelle identité, une forte présence à l’UK Games Expo et trois prix Golden Geek pour ses titres phares. Grâce à une solide génération de trésorerie et une injection de 400 millions d’euros par Embracer, l’endettement net a été réduit à 1,7x l’EBITDA. Le management reste optimiste pour les prochains trimestres, malgré les incertitudes tarifaires et des bases de comparaison plus exigeantes au second semestre.

Cinemark (US)

Cinemark, troisième plus grande chaîne de cinémas aux États-Unis, a vu sa note de crédit long terme relevée par S&P, passant de BB- à BB. Cette amélioration fait suite à une nouvelle série de résultats solides au 2e trimestre 2025, avec un chiffre d’affaires en hausse de 28% à 941 millions de dollars et un EBITDA en progression de 63% à 232 millions. Ces résultats ont été portés par la bonne performance du box-office américain au 2e trimestre 2025 (en hausse de 37% en glissement annuel à 2,67 milliards de dollars), marquant un rebond, notamment après les grèves qui ont impacté le secteur les années précédentes. Le management a réitéré sa confiance dans une reprise durable du box-office à moyen terme, avec un optimisme marqué pour les sorties prévues au 4e trimestre 2025 et en 2026. Le levier financier net à la fin du 2e trimestre 2025 s’établissait à 2,2x, dans la fourchette cible des 2,0x à 3,0x fixée par le management.

IHS Group (EM)

IHS Holding, l’un des principaux fournisseurs de services de gestion de tours de télécommunications en Afrique et en Amérique latine, a publié de bons résultats au 2e trimestre 2025, avec une croissance organique du chiffre d’affaires de 11%. Les données publiées font état d’un chiffre d’affaires stable à 443 millions de dollars et d’un EBITDA ajusté en baisse de -1%, en tenant compte de la cession des actifs au Koweït et d’un effet de change négatif de 9%. Fait notable, IHS a généré un flux de trésorerie disponible positif de 47 millions de dollars au cours du trimestre, contre un flux négatif de 43 millions de dollars au 2e trimestre 2024, grâce à une amélioration du fonds de roulement et à une baisse des dépenses d’investissement. Le ratio d’endettement net s’est établi à 3,4x, dans la fourchette cible de 3,0x à 4,0x. Le management a également revu à la hausse ses prévisions pour 2025, avec un chiffre d’affaires désormais attendu à 1,71 milliard de dollars (contre 1,69 milliard précédemment) et un EBITDA ajusté de 995 millions de dollars (contre 970 millions).

Date de rédaction : 09/09/2025

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)