«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le conflit iranien a provoqué de fortes baisses sur les marchés. Notre analyse montre que ces baisses reflètent plus le sentiment que les fondamentaux, la plupart des indices subissant des révisions similaires de bénéfices.

- Les marchés européens, Value et Émergents semblent particulièrement attractifs pour un rebond potentiel, leur détérioration fondamentale étant limitée face à l’ampleur de leur chute.

- L’écart important entre la croissance des bénéfices implicite et les prévisions des analystes montre que le sentiment a dominé l’évolution des prix, créant des opportunités, surtout dans les secteurs traditionnels quand la crise se résorbera.

Chaque correction boursière soulève la même question: les baisses guidées par le sentiment sont-elles justifiées par les fondamentaux? Selon Shiller, la volatilité fondamentale est toujours inférieure à celle des valorisations de marché. Le sentiment pousse donc parfois les prix trop haut ou trop bas – tenter de mesurer l’ampleur du rôle de ce facteur de sentiment constitue l’un des éléments clefs de nos métiers de gérants de portefeuille.

S’il est difficile de prédire comment finira la guerre en Iran (et surtout quand), il n’en reste pas moins que mesurer l’écart entre la détérioration réelle des fondamentaux et l’ampleur des baisses reste essentiel – et il existe pour ce faire de nombreux moyens d’y parvenir. Ce que ces différentes méthodes ont toutes en commun c’est bien évidement de s’appuyer sur une modélisation du monde – toute approche subjective serait biaisée par nos préférences. Cette semaine, nous examinons ce que les valorisations actuelles signifient par rapport aux révisions de croissance des bénéfices, alors qu’un rebond pourrait bientôt se profiler. Qui a été le plus maltraité dans la baisse et qui pourrait profiter au mieux d’un rebond de marché?

Mesurer l’ampleur de la correction

Avant d’analyser les fondamentaux, évaluons l’ampleur de la correction. La guerre en Iran a déclenché un fort repli des marchés, au-delà de son terrible coût humain – rappel brutal de notre dépendance aux énergies fossiles. En nous concentrant sur les actions, nous cherchons à répondre à la question essentielle: ou la chute s’arrêtera-t-elle?

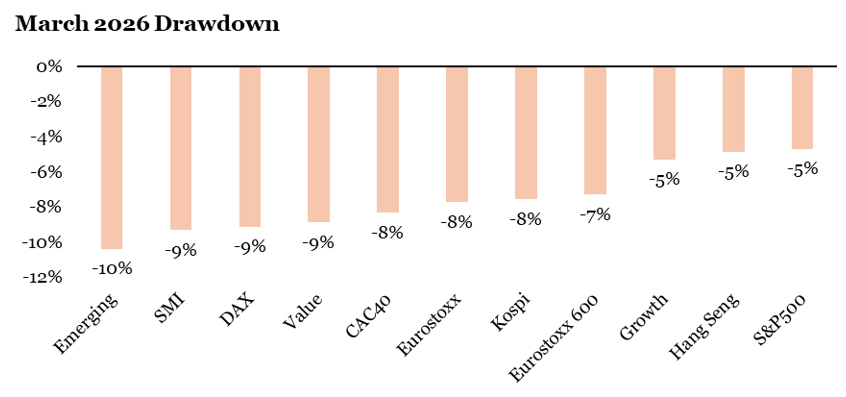

La Figure 1 montre les baisses constatées sur différents indices régionaux. La géographie a clairement dominé les effets sectoriels durant cette crise (hormis l’énergie et la légère reprise du secteur logiciel). Le conflit a créé deux impacts: un effet de rareté touchant principalement l’Asie et un effet d’inflation frappant surtout l’Europe. Les investisseurs expérimentés ont vite repéré ce schéma, les marchés émergents, l’Europe et la «value» devenant les premières victimes de ce choc exogène venu du détroit d’Hormuz. Tous les marchés n’ont pas souffert également – le Hang Seng a mieux résisté que le Kospi, et l’Eurostoxx 600 a surpassé d’autres indices européens. D’où notre question centrale: ces baisses sont-elles justifiées par la révision des fondamentaux?

Des différences régionales marquées

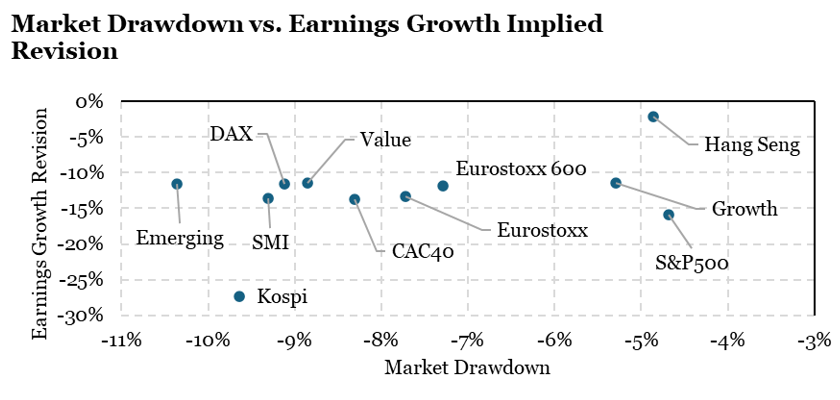

La Figure 2 analyse cette question via un modèle Gordon et Shapiro à deux périodes, modèle bien connu visant à la valorisation des marchés actions en fonction de la croissance des dividendes et des fluctuations du cout du capital. Ce modèle intègre deux éléments clés: une composante long terme basée sur le coût du capital et la croissance des dividendes, et une composante court terme reflétant la valorisation des bénéfices 2026. Cette approche est particulièrement pertinente pour les chocs actuels qui affectent plus les perspectives immédiates que les tendances de long terme.

Notre analyse révèle deux conclusions importantes:

- La plupart des indices subissent un traitement similaire: environ 12% de révisions à la baisse pour la croissance des bénéfices 2026. Cette uniformité suggère que le sentiment domine, car il affecte généralement les marchés de façon globale.

- Deux indices se démarquent: le Hang Seng affiche une baisse limitée avec des révisions modestes (suggérant un potentiel de rebond limité). À l’inverse, le Kospi a chuté autant que le SMI et le DAX mais intègre une détérioration bien plus forte de la croissance des bénéfices (-25%, contre +26% en début d’année). Le Kospi représente donc la plus grande incertitude de notre analyse.

Les indices européens, Value et Marchés Émergents semblent bien placés pour un rebond rapide si la crise se résout rapidement, leur correction paraissant excessive face à la détérioration attendue de leur croissance bénéficiaire. Cela nous amène à une autre question: comment les prévisions actuelles se comparent-elles aux attentes pré-crise et aux estimations des analystes?

Quand la marée se retire…

Comme le dit Buffett, « C’est quand la mer se retire qu’on voit qui nageait nu. » Ce choc révèle les fragilités du marché, tant pendant les baisses que lors des reprises. Le conflit iranien a surtout réduit les paris excessifs sur les actions non-américaines, mais sa résolution pourrait rediriger les investisseurs vers les thèmes auparavant dominants: l’Europe, les Marchés Émergents et la Value.

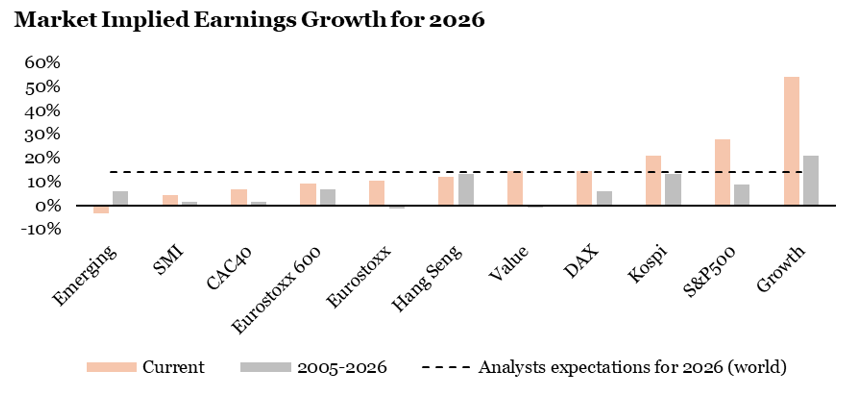

La Figure 3 montre l’intensité des révisions de croissance induites par les baisses de marché. La situation est claire: le S&P 500 et les secteurs Growth restent valorisés selon des hypothèses de croissance bien supérieures aux moyennes historiques, tandis que les secteurs traditionnels font face à des perspectives pessimistes. Comparées aux prévisions des analystes pour 2026 (14%), d’importantes révisions à la hausse seraient nécessaires pour les indices de l’économie traditionnelle.

D’un point de vue macroéconomique, atteindre 14% de croissance semble difficile – effets négatifs des baisses de l’or et du Nasdaq, taux réels américains à 2% pesant sur l’investissement mondial. Pourtant, si les analystes ont raison, les cours devront fortement remonter pour compenser le pessimisme actuel qui est intégré aux valorisations de marché.

En résumé, des corrections aussi rapides devraient pousser les investisseurs à reconsidérer l’impact des facteurs de risque sur les valorisations – l’Europe, la Value et les Marchés Émergents semblent particulièrement attractifs dans cette perspective.

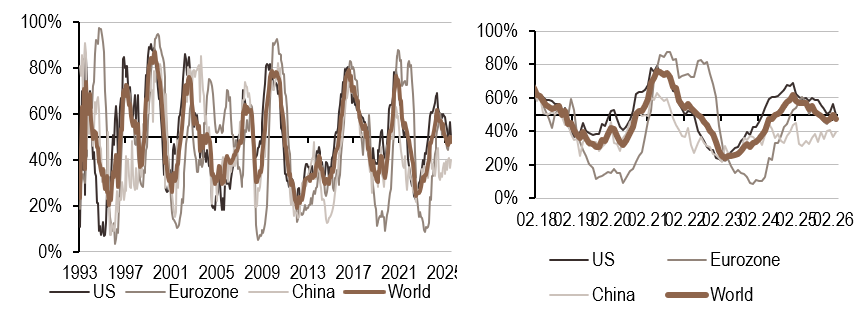

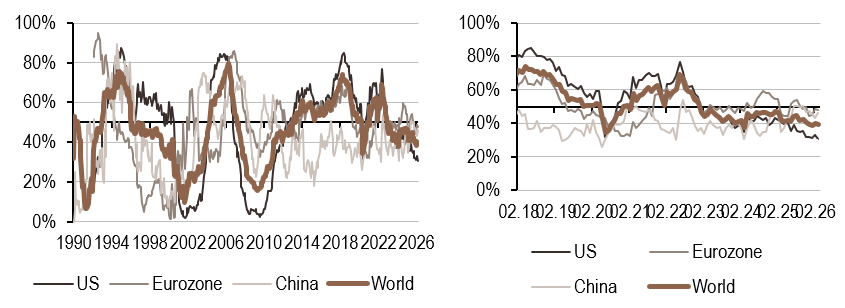

Macro/Nowcasting Corner

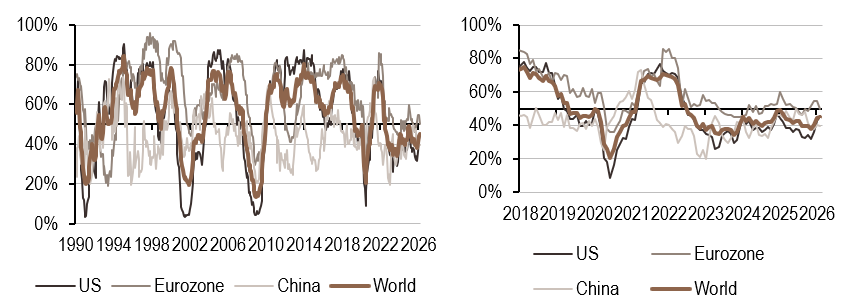

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale est resté inchangé cette semaine, se maintenant dans la zone neutre mais proche d’un régime bas et en baisse. Contrairement aux États‑Unis, les indices de diffusion s’améliorent à la fois dans la zone Euro et en Chine.

- Nos indicateurs d’inflation ont augmenté cette semaine dans toutes les régions, le signal demeurant dans un régime bas mais en progression.

- Notre signal de politique monétaire a également augmenté cette semaine, principalement en raison d’une forte hausse en Chine liée à une augmentation des conditions de financement. À l’inverse, le nowcaster a reculé aux États‑Unis.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.