Dans un contexte incertain, il est crucial de distinguer le bruit des fondamentaux, le court terme du plus long terme, les facteurs macroéconomiques du sentiment du marché.

L’an dernier, nos attentes pour cette année auraient pu se résumer en un mot : transition. Nous nous attendions à :

– une plus grande dispersion de la croissance entre pays ;

– la fin de l’ère des liquidités abondantes, avec la normalisation monétaire que la croissance et l’inflation semblaient rendre nécessaire ;

– davantage d’épisodes de tensions sur les marchés pour une foule de raisons, au nombre desquelles la guerre commerciale menée par les Etats-Unis, l’instabilité au Moyen-Orient ou les élections européennes.

Nous avons cependant continué de penser que les fondamentaux étaient suffisamment solides pour soutenir les rendements des actifs de croissance (actions, crédit). Six mois plus tard, la plupart de ces cases semblent avoir été tiquées, mais les performances des actifs ne sont par contre pas en ligne avec nos attentes. Le rendement des obligations est bien négatif comme attendu, mais celui des actifs de croissance reste décevant. Plus important encore, sous la surface, la dispersion a été importante et a significativement affecté de nombreuses stratégies. Dans ce contexte de dispersion et de transition, à quoi pouvons-nous nous attendre pour les six prochains mois?

Devrions-nous nous inquiéter du manque de tendance?

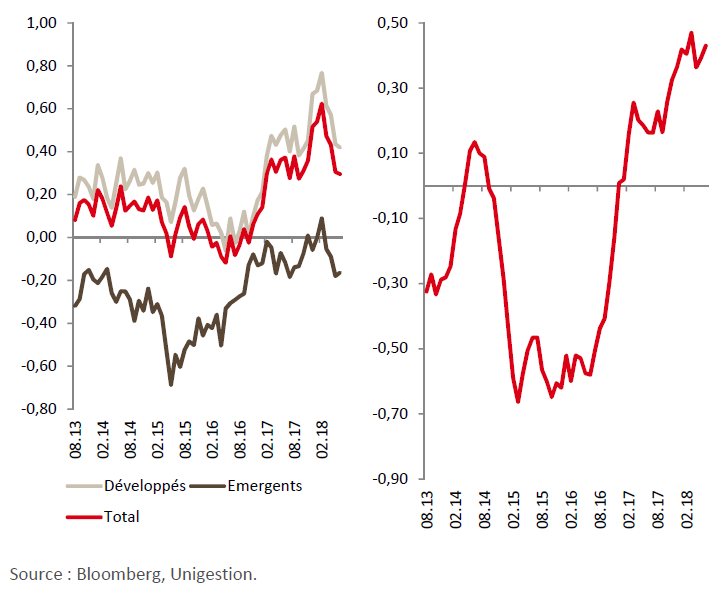

Selon nous, les fondamentaux restent positifs et favorables aux actifs de croissance. Après une certaine dispersion dans le cycle économique entre Etats-Unis et reste du monde développé, nous nous attendons à une plus grande cohérence de l’activité économique mondiale pour la deuxième partie de l’année, le renforcement du Dollar jouant un rôle de rééquilibrage de la croissance mondiale. Nos Nowcasters de croissance sont à ce jour encore en territoire positif pour la plupart des pays développés : le risque de récession reste faible et la croissance supérieure à son potentiel. De plus, actuellement, 40% des données dans les économies développées s’améliorent, ce qui est un peu mieux que les 36% à la fin du mois de mai. Les banques centrales ont elles-mêmes délivré un message clair : le ralentissement observé au second trimestre est temporaire. Allant dans le même sens, nos nowcasters d’inflation continuent de pointer vers un risque de surprise inflationniste élevé. Les taux de chômage continuent de baisser dans une grande partie du monde développé alors que les taux d’utilisation des capacités continuent d’augmenter. Les conditions financières restent favorables aux entreprises et aux ménages alors que les taux réels mondiaux à long terme restent négatifs ou légèrement positifs. En outre, la clarté de la politique monétaire s’est améliorée avec des indications sur la trajectoire et l’amplitude de la normalisation donnée par la BCE, la BoJ, la BoE et la Fed. Selon nous, il s’agit d’éléments positifs pour les actions, le risque « banque centrale » étant l’un de nos risques majeurs pour cette année, et ce risque semble être derrière nous pour l’instant.

Quid du risque de guerre commerciale?

Il s’agit pour nous d’une question d’horizon. À court terme, nous pensons qu’il s’agit davantage de bruit que de signal. A plus long terme, le risque d’escalade reste réel. Les élections de mi-mandat aux Etats-Unis et la nécessité de préserver la stabilité sociale en Chine sont des incitations suffisantes pour limiter l’escalade et empêcher une montée rapide d’un protectionnisme aux conséquences économiques et financières désastreuses. L’impact économique peut différer selon les pays. Par exemple, les marchandises exportées du Japon, de l’Allemagne et de la Suisse sont moins sensibles aux changements tarifaires, leur qualité primant sur leur prix. Pour les pays émergents, il en va tout autrement : leurs économies sont moins diversifiées, leur pouvoir de négociation plus faible et leur place dans la chaîne d’approvisionnement mondiale plus fragile. Il leur reste néanmoins un atout : la dépréciation de leur monnaie – un phénomène qui semble d’ores et déjà avoir commencé.

Dans l’ensemble, nous continuons à penser que la croissance synchronisée reviendra et que la profitabilité des entreprises restera forte, soutenant les actifs de croissance au second semestre, principalement dans le monde développé moins sensible au resserrement du financement américain et aux risques politiques idiosyncratiques.