Dans des marchés dominés par l’incertitude, la prudence est de mise. Logiquement, les investisseurs cherchent à implémenter des stratégies de couverture de portefeuille afin de préserver la performance durement acquise dans une année compliquée.

Par Benjamin Thomas, COO

Comment couvrir son portefeuille?

Comment couvrir son portefeuille?

Comment couvrir son portefeuille?

Comment couvrir son portefeuille?L’approche la plus évidente consiste à déterminer le Beta du portefeuille face à son indice de référence, puis à choisir entre deux solutions:

- Acheter une option «put» sur l’indice ;

- Vendre («shorter») un contrat future sur l’indice.

Ces deux possibilités font références en matière de couverture et ont le mérite d’être disponibles sur des marchés listés, et facilement accessibles. Mais elles peuvent se heurter à certaines contraintes de marché, règlementaires ou opérationnelles:

- le mandat de gestion doit autoriser la prise de positions «Short» ou l’utilisation de produits dérivés, ce qui n’est pas toujours le cas;

- il faut effectuer la transaction dans chaque portefeuille, ce qui génère des coûts significatifs ainsi que des références différentes d’un compte à l’autre.

- dans un environnement où la volatilité implicite est importante, la prime à mobiliser pour une protection optionnelle peut sembler trop élevée.

Dans ce cas de figure, les produits structurés, en l’occurence les Warrants, sont une alternative à considérer.

En effet, il est possible à travers des options dites «exotiques» d’ajouter certains mécanismes à la solution de couverture, pour abaisser la prime à risque, voire d’améliorer la capacité de protection de l’instrument sur le portefeuille. Notons que ces produits sont disponibles sous format de notes «EMTN», et permettent ainsi d’être inclus dans la plupart des mandats de gestion.

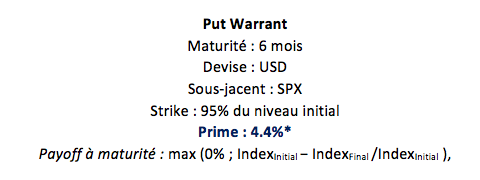

A titre d’exemple, voici quatre mécanismes qui, utilisés efficacement, vous permettront d’affiner votre couverture pour la rapprocher au mieux de votre besoin. La structure de base considérée sera la suivante:

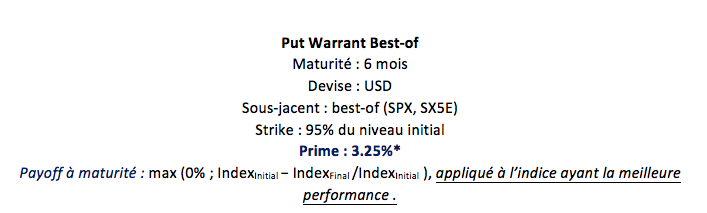

Best-of

Une première solution est d’utiliser un put Warrant de type « Best-of », qui va permettre d’obtenir une protection sur l’indice ayant la meilleure performance parmi votre sélection.

Si à maturité, la performance du SPX est de -15% et celle du SX5E de -20%, la formule de remboursement s’appliquera sur le SPX et vous recevrez 10%.

Cette incertitude concernant le sous-jacent sur lequel portera la protection a un avantage: diminuer significativement la prime mobilisée.

Ce mécanisme est à privilégier dans un scénario ou les indices sélectionnés sont tous les deux à la baisse, sans qu’aucun ne surperforme l’autre de manière significative.

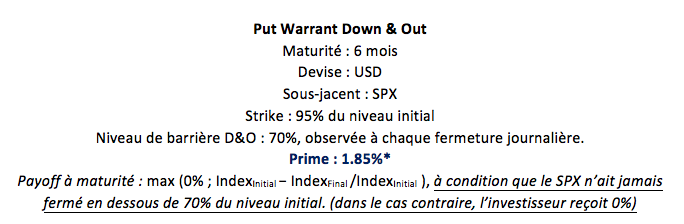

Down-and-Out (D&O)

Ici, si l’indice touche la barrière désactivante à la baisse (D&O) à une échéance donnée (qui peut être une observation continue ou à maturité par exemple), le warrant se désactive et la prime initiale est perdue.

C’est une contrainte importante qui nécessite d’avoir une vue non seulement sur le point d’arrivée mais aussi sur le chemin emprunté par le sous-jacent durant la vie du produit. Mais plus la contrainte est importante sur le chemin emprunté, plus la prime mobilisée va être réduite.

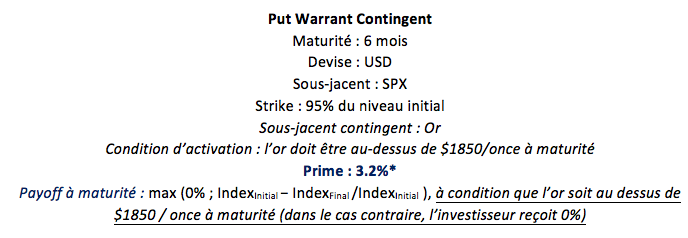

Contingence

Troisième possibilité d’affiner la protection, la contingence introduit une condition d’activation de la couverture portant sur le niveau d’un autre sous-jacent, à maturité.

Ce mécanisme est donc à considérer lorsque l’investisseur a une forte conviction sur le deuxième sous-jacent considéré. Plus la condition sur ce deuxième sous-jacent est exigeante, plus la prime initiale de l’option est diminuée.

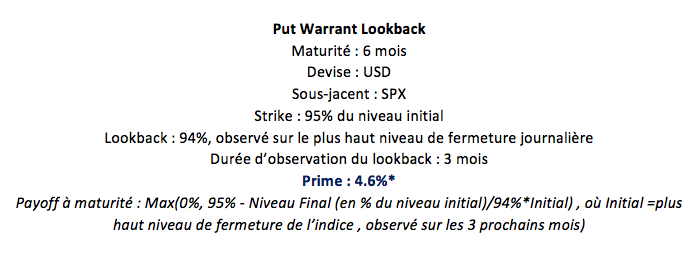

Lookback

Enfin, un mécanisme «lookback» va affecter le niveau de strike de votre option. Celui-ci pourra évoluer à la hausse pendant une période donnée (et donc améliorer votre couverture). Ce mécanisme peut être actif pendant une certaine période, ou durant toute la vie du produit.

Prenons un exemple chiffré : si le cours de clotûre le plus haut du SPX au cours des 3 premiers mois correspond à 110% du niveau initial, alors le strike du Put Warrant Lookback sera revu à la hausse pour correspondre à 94% x 110% = 103,4% du niveau initial

Un tel mécanisme est à privilégier dans un marché qui commence à s’essouffler, mais reste susceptible de présenter une dernière vague haussière.

L’effet lookback évite à l’investisseur le souci de «timer» efficacement le marché. Contrairement à une option «Put» sur marché listé, si votre sous-jacent monte de 10% au dessus du strike, votre Put Warrant Lookback ne sera pas complètement en dehors de la monnaie, le strike étant revu à la hausse proportionnellement à la hausse du sous-jacent.

En termes de prime, cette solution évite de devoir racheter des puts à un strike chaque fois plus élevé si le marché continue de monter (une protection initiale simple perd progressivement en efficacité dans une telle configuration). Avec cette solution, la couverture devient «dynamique» plutôt que statique et s’ajuste automatiquement, après sa mise en place.

Contrairement à ce qu’on pourrait penser, il est plus judicieux de lancer ce produit dans un environnement de faible volatilité implicite, plutôt que de chercher à avoir le meilleur strike possible dès le début. C’est donc lorsque les marchés se calment qu’il faut agir (ce qui peut sembler contre-intuitif).

Conclusion

Ces différents exemples montrent que l’univers des Warrants est capable de fournir des protections de portefeuilles sur-mesure. En cas de forte conviction sur le comportement du sous-jacent, réfléchir à la meilleure solution permet de diminuer significativement les coûts de couverture, voire d’améliorer l’efficacité de cette dernière.

De manière plus générale, les produits structurés peuvent être une source d’alpha et d’absolute-return redoutable. Utilisés habilement, souvent en comparaison du marché listé, ils offrent l’opportunité de personnaliser un portefeuille et de s’adapter de manière très flexible à la vue de l’investisseur.

*Prix indicatif au 24.11.20