Dans un contexte marqué par une forte volatilité, la classe d'actifs crédit a tiré profit de ses caractéristiques défensives pour afficher une performance nettement positive, contrairement à d'autres actifs tels que les actions internationales. Alors que les banques centrales ont amorcé leur cycle de baisse de taux et que les marges de crédit ont opéré un resserrement sur les vingt-quatre derniers mois, que pouvons-nous attendre de cette classe d'actifs à l’avenir ?

Rendements élevés en dépit du resserrement des marges de crédit

- Les obligations d’entreprises ont connu une appréciation substantielle de leur rendement depuis le choc inflationniste de 2022, permettant ainsi de redynamiser la classe d’actifs dont le portage s’était essoufflé durant la décennie précédente.

- Si les rendements ont connu une certaine normalisation au cours des vingt-quatre derniers mois à la faveur du resserrement des marges de crédit, les conditions de marché actuelles plaident pour une certaine stabilisation sur ces niveaux historiquement élevés.

- En effet, les valorisations de marché intègrent des anticipations de baisse de taux qui semblent généreuses pour les mois à venir, alors que les marges de crédit évoluent à des niveaux qui ne justifient plus de resserrement additionnel.

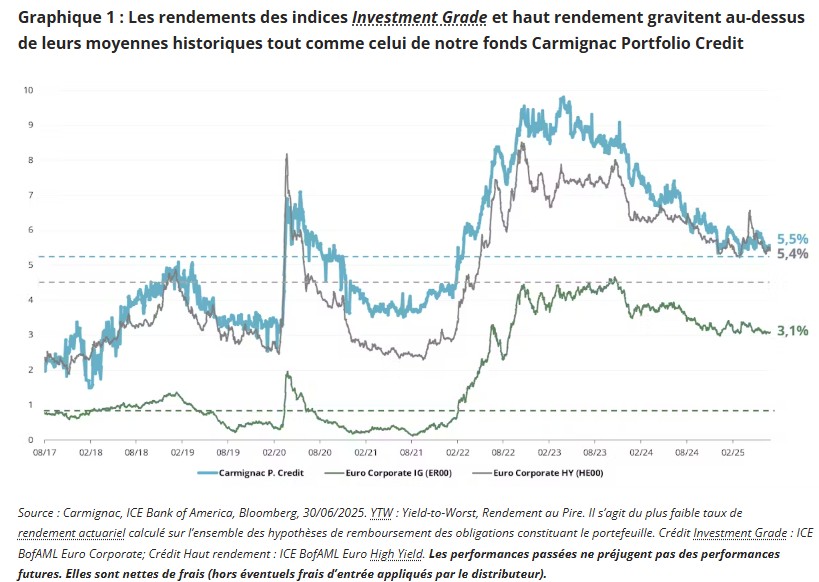

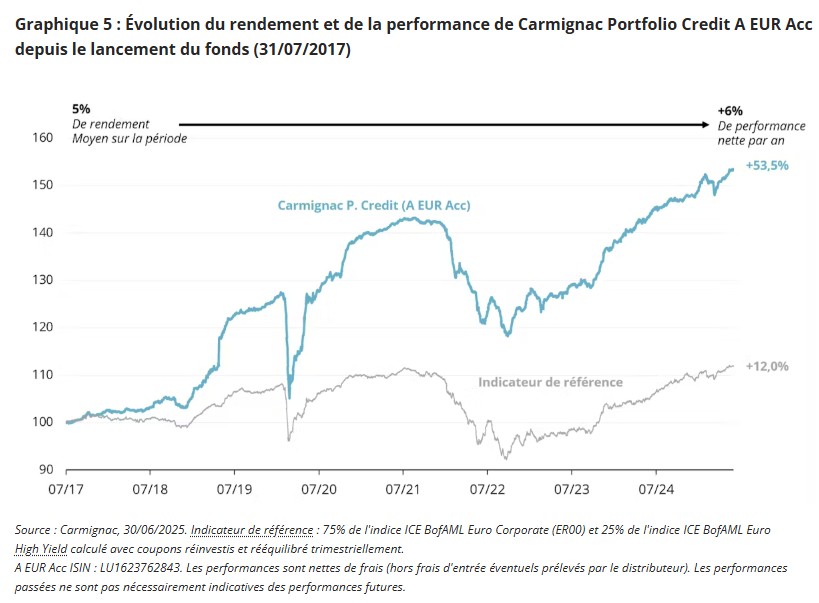

- Nous pensons ainsi que cette classe d’actifs offre donc une opportunité inédite aux investisseurs pour construire des poches de rendement supérieures à 3% sur le spectre Investment Grade et à 5 % sur le crédit haut rendement, et plus encore pour des fonds gérés activement à l’instar de Carmignac Portfolio Credit (voir graphique 1), dont le rendement annuel depuis son lancement en 2017 s’apparente à la performance moyenne des actions européennes sur les 20 dernières années.

Graphique 1 : Les rendements des indices Investment Grade et haut rendement gravitent au-dessus de leurs moyennes historiques tout comme celui de notre fonds Carmignac Portfolio Credit

Une résilience éprouvée lors des derniers évènements de marché

- Le crédit a gagné une place de choix au sein de l’allocation des investisseurs grâce à la hausse des rendements embarqués, remplaçant d’autres classes d’actifs autrefois privilégiées telles que l’immobilier ou les comptes de dépôt.

- Ce nouveau statut de brique essentielle au sein d’une allocation a renforcé la classe d’actifs sur son aspect technique, l’abondance de flux entrants permettant de mieux absorber les évènements de marché, qu’ils soient de nature microéconomique (défaut d’un émetteur) ou macroéconomique (guerre, évènement politique).

- S’il faut s’attendre à une remontée des taux de défaut, nous pensons que le marché est désormais en mesure d’absorber ce type d’évènement sans effet de contagion, à l’instar des récents défauts majeurs de ces derniers mois (Altice, Atos, Ardagh, Intrum…) qui n’ont pas eu de répercussions sur les autres composantes des indices.

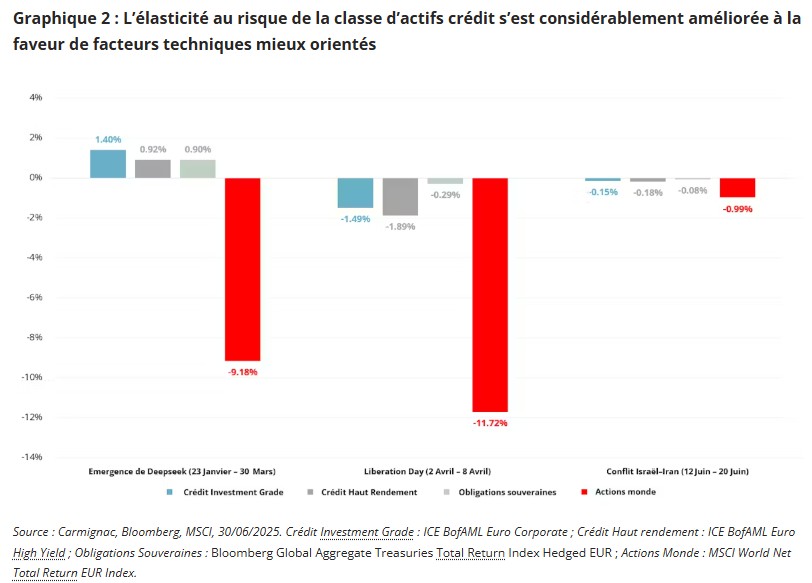

- Depuis le début de l’année, les actifs de crédit ont ainsi affiché une perte très limitée contrairement à d’autres actifs durant les différents évènements de marché qui se sont succédés (voir graphique 2), une tendance qui, selon nous, devrait se poursuivre au regard de la robustesse des facteurs techniques.

- Enfin, si historiquement les périodes de récession sont synonymes de sous-performance du crédit, nous pensons que ce risque est actuellement faible eu égard aux politiques actuelles de relances budgétaires de part et d’autre de l’Atlantique, mais également aux marges de manœuvre à disposition des banquiers centraux pour soutenir l’économie en cas de dégradation de la conjoncture.

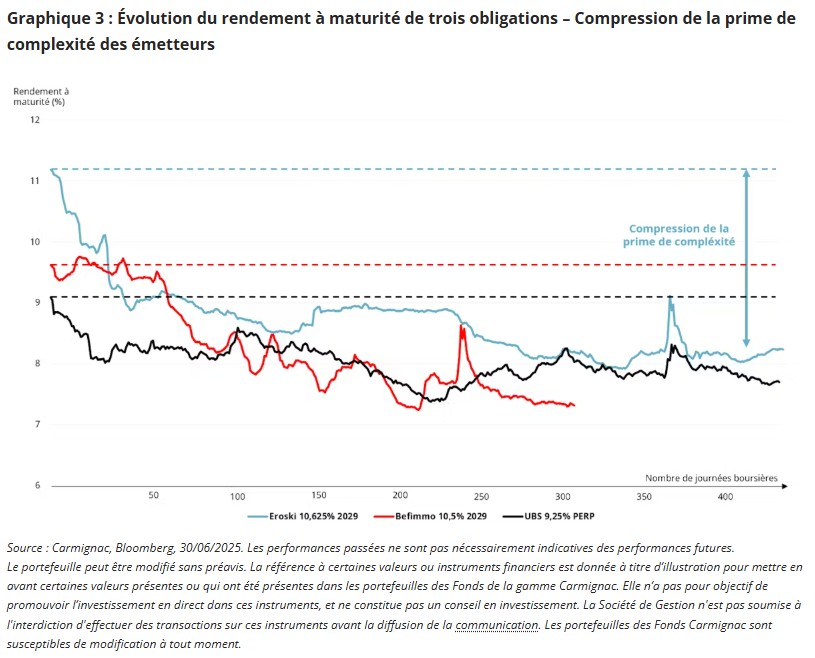

La dispersion reste élevée au sein de la classe d’actifs

- Le gisement des obligations est substantiellement plus large que celui des actions. À titre d’illustration, aux États-Unis, on dénombre plus de 500 000 obligations pour seulement 8 000 actions en circulation tous indices confondus1.

- Cette abondance d’offre génère des inefficiences de marché qui offrent des opportunités pertinentes à des gestions actives obligataires qui peuvent capter des primes de complexité liées aux spécificités de certaines sociétés.

- En effet, de multiples émetteurs désirant lever des capitaux sur le marché obligataire sont contraints d’offrir un rendement excédentaire afin de pallier la mauvaise couverture du marché réalisée par les courtiers, analystes et investisseurs.

- Ce phénomène est particulièrement marqué pour les sociétés qui n’émettent qu’une seule souche sur le marché obligataire, et qui sont par conséquent ignorées la plupart du temps par les investisseurs et souvent absentes des indices.

- Ces inefficiences permettent ainsi de construire des stratégies obligataires offrant des rémunérations élevées sans pour autant dégrader le risque.

Les obligations financières au cœur de notre stratégie

- Parmi les différentes cohortes de valeurs à disposition des investisseurs en obligations d’entreprises, le secteur de la finance présente, selon nous, des caractéristiques notables pour capter un rendement attractif.

- En effet, ce secteur, qui reste stigmatisé depuis la grande crise financière, offre une prime intéressante retraitée du risque et une profondeur de gisement élevée.

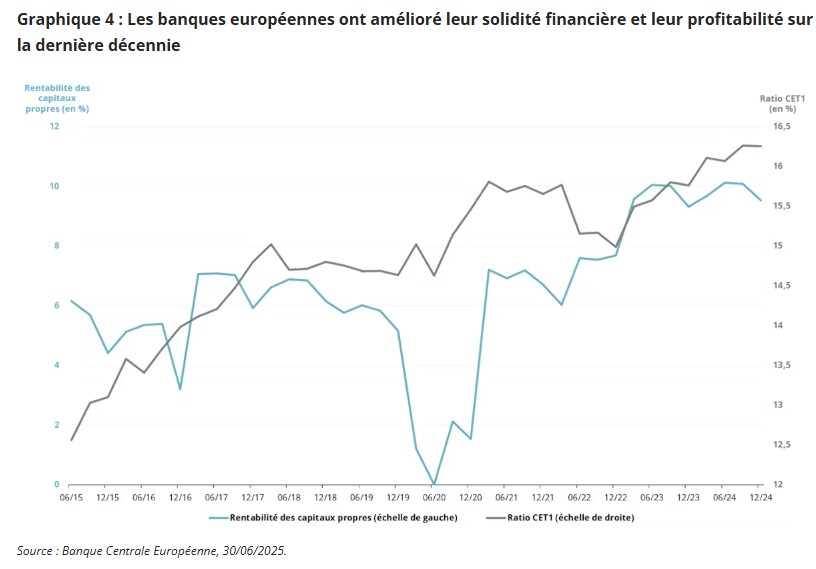

- Les banques européennes ont en effet réalisé un travail de réduction des risques tout en fortifiant leur bilan afin de satisfaire les exigences réglementaires, ce qui les a amenées à presque tripler leur ratio de fonds propres depuis 2008, tout en bénéficiant d’un environnement plus vertueux qui leur a permis d’améliorer leur profitabilité (graphique 4).

- La dynamique est de surcroît favorable avec une consolidation de l’industrie à venir consécutivement aux vagues d’annonces portant sur des opérations de fusion domestiques mais également transfrontalières.

- L’ensemble de ces arguments plaide ainsi pour explorer l’intégralité de la structure de capital des banques européennes, au travers notamment des titres subordonnés qui offrent des rendements supérieurs au crédit haut rendement pour une notation émetteur généralement Investment Grade.

Un potentiel de performance intact

- Les fonds d’obligations d’entreprises sont des alternatives plus que jamais pertinentes pour la construction d’une allocation diversifiée selon nous.

- En plus d’offrir une résilience éprouvée aux différents épisodes de stress, ces actifs fournissent un rendement bien supérieur aux autres solutions d’investissement défensives (produits structurés, fonds en euros, comptes à terme, supports immobiliers).

- Au-delà du bénéfice offert par ce rendement récurrent élevé, l’abondance d’émissions sur le marché primaire devrait continuer de nous offrir une génération d’alpha conséquente au travers de la captation de primes de complexité.

- Forts de ces constats, il nous apparaît donc évident de considérer le crédit au sein d’une allocation tant elle semble être la seule classe d’actifs combinant une visibilité accrue dans un environnement incertain et un rendement réel positif.

- Ceci est d’autant plus valable au travers d’une gestion active telle que Carmignac Portfolio Credit, qui est capable de bénéficier des inefficiences propres à cette classe d’actifs, affichant un rendement à maturité à fin juin de 6,2% pour une notation moyenne BBB- et une exposition nette au crédit haut rendement comptant pour moins d’un quart de l’actif net.

1Source : Bloomberg, ICE Bank of America, World federation of exchanges, SIFMA au 30/06/2025.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur). Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

Morningstar Rating™ : © Morningstar, Inc. Tous droits réservés. Les informations du présent document : -appartiennent à Morningstar et / ou ses fournisseurs de contenu ; ne peuvent être reproduites ou diffusées ; ne sont assorties d’aucune garantie de fiabilité, d’exhaustivité ou de pertinence. Ni Morningstar ni ses fournisseurs de contenu ne sont responsables des préjudices ou des pertes découlant de l’utilisation desdites informations.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. L’accès au Fonds peut faire l’objet de restrictions à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.