À mesure que les ETF se démocratisent, les investisseurs comprennent mieux les expositions qu’ils offrent et leur rôle dans la construction de portefeuille.

Par Max Dawe, Director ETF Strategist

Après une longue période dominée par la croissance, marquée par une forte concentration du leadership actions autour de quelques entreprises très valorisées, les investisseurs recherchent des moyens de diversifier leurs portefeuilles, de mieux gérer les risques et d’accéder à des sources de rendement de long terme. Dans ce contexte, l’investissement value revient sur le devant de la scène et les ETF orientés value suscitent un intérêt croissant.

Après une longue période dominée par la croissance, marquée par une forte concentration du leadership actions autour de quelques entreprises très valorisées, les investisseurs recherchent des moyens de diversifier leurs portefeuilles, de mieux gérer les risques et d’accéder à des sources de rendement de long terme. Dans ce contexte, l’investissement value revient sur le devant de la scène et les ETF orientés value suscitent un intérêt croissant.

Une approche value peut renforcer la diversification et le potentiel de rendement d’un portefeuille, tout en aidant les investisseurs à s’éloigner des récits de croissance dominants. Mais identifier les véritables opportunités exige aujourd’hui des outils capables d’intégrer, au-delà des indicateurs classiques, les moteurs immatériels de la valeur d’entreprise. Les ETF actifs ou enrichis par la recherche offrent ainsi un accès efficient au marché, avec un potentiel d’alpha lié à l’intégration systématique d’analyses différenciées.

Qu’est-ce que l’investissement value et pourquoi est-il important?

La value ne se résume pas à acheter des entreprises affichant de faibles multiples. Une approche robuste compare le prix à la valeur intrinsèque, en combinant fondamentaux actuels et perspectives futures. Cette distinction est essentielle dans des marchés où le capital immatériel — recherche et développement, marque, données ou propriété intellectuelle — rend les mesures comptables traditionnelles parfois incomplètes.

Les valorisations comptent, même si leur pouvoir prédictif est limité à court terme. Sur longue période, elles deviennent plus informatives : les rendements actions restent souvent liés aux flux de trésorerie générés par les entreprises au regard du prix payé. Plus les valorisations sont élevées, plus les rendements futurs tendent à être faibles, et inversement.

La persistance de la value tient aussi aux comportements de marché. Les investisseurs paient souvent trop cher la performance récente pour éviter l’incertitude, tout en négligeant les opportunités de redressement. Ces biais peuvent créer des écarts de valorisation exploitables.

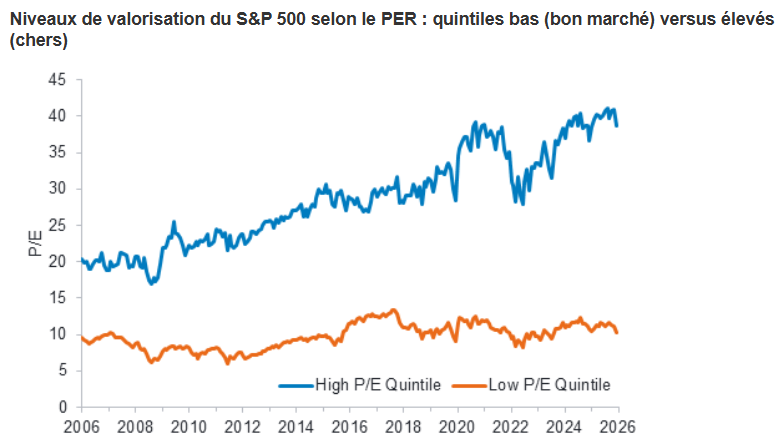

Ce point est particulièrement pertinent alors que le leadership de marché s’est fortement concentré. Aux États-Unis, le quintile des actions les plus chères s’est négocié à environ trois à quatre fois les multiples du quintile le moins cher, un écart accentué depuis 15 à 20 ans. À ces niveaux, une déception même modérée sur la croissance peut provoquer des ajustements de prix disproportionnés.

Quel est le rôle de la value dans un portefeuille?

Dans un marché dispersé, la value peut ajouter une dimension utile à la construction de portefeuille. L’enjeu n’est pas seulement de comprendre ce qu’elle peut apporter, mais également sa capacité à offrir une exposition difficile à reproduire par d’autres approches investissement.

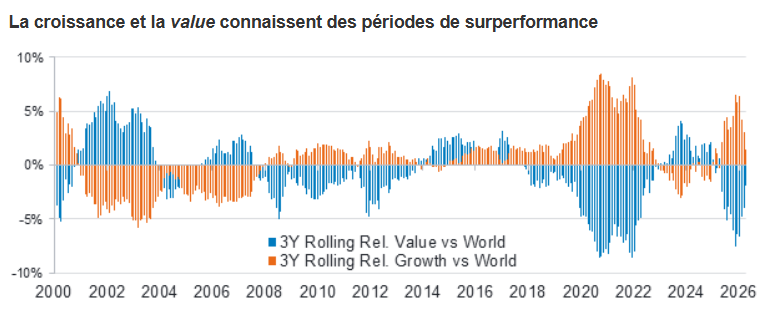

L’histoire des marchés suggère que la value reste une source potentielle d’alpha à long terme. Elle évolue différemment selon les régimes de marché et les cycles de style, ce qui peut renforcer la résilience des portefeuilles. Par rapport à la croissance, elle offre souvent un univers d’opportunités plus large, moins concentré et propice à la sélection de titres.

Cette diversité fait de la value un facteur de diversification face aux récits dominants. Les cycles de style peuvent durer, mais les rotations existent. Une exposition diversifiée peut limiter la dépendance à un seul scénario de marché, tandis que les ETF actifs offrent une mise en œuvre efficace.

Les relations entre facteurs observées sur longue période renforcent cet argument. La value a affiché une corrélation négative avec le momentum et la croissance, et proche de zéro avec la volatilité minimale et la qualité. Elle peut donc servir de contrepoids lorsque le leadership de la croissance s’affaiblit, sans dupliquer les expositions actions défensives.

Une boîte à outils moderne

L’investissement value nécessite des outils modernes pour évaluer les moteurs immatériels de la valeur. Les filtres de valorisation statiques saisissent certains éléments tangibles, mais moins bien la propriété intellectuelle, la R&D, les données ou la valeur de marque, désormais centrales dans de nombreux modèles économiques.

Une approche rigoureuse est aussi indispensable pour éviter les pièges value. Certaines actions semblent bon marché pour de bonnes raisons: déclin structurel, faible rentabilité ou gouvernance déficiente. Il faut donc distinguer les anomalies de valorisation réelles d’une détérioration fondamentale, en privilégiant les entreprises capables de concrétiser leur valeur.

Les ETF peuvent offrir un accès efficace à la value

Pour les investisseurs recherchant une exposition value, la mise en œuvre est déterminante. Les ETF actifs ou enrichis par la recherche offrent un accès efficient au marché et un potentiel d’alpha grâce à l’intégration systématique d’analyses différenciées, plutôt qu’à une simple réplication indicielle.

Au sein de la gamme d’ETF Value Research Enhanced de Fidelity, la value ne consiste pas à acheter mécaniquement les titres aux multiples les plus faibles. L’approche vise une large exposition value, enrichie par la recherche prospective, une construction systématique et des contrôles des risques afin d’améliorer la sélection de titres, réduire les expositions non intentionnelles et favoriser des résultats attractifs à long terme.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.

Les performances passées ne préjugent pas des performances futures. Les rendements du fonds peuvent augmenter ou diminuer en fonction des fluctuations des taux de change