La valeur et les revenus générés par l’actif du fonds fluctueront à la hausse comme à la baisse. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter. Rien ne garantit que le fonds atteigne son objectif et il est possible que vous ne récupériez pas la totalité de votre investissement initial. Les performances passées ne préjugent pas des performances futures.

Par Alex Araujo, Gérant du fonds

Nous poursuivons sans relâche notre quête de croissance à long terme au sein d’une classe d’actifs exposée à de multiples thématiques porteuses. Énergies renouvelables, connectivité numérique, démographie, et bien d’autres encore, sont autant de thèmes puissants et durables qui seront synonymes d’une solide croissance durant de nombreuses décennies.

Nous poursuivons sans relâche notre quête de croissance à long terme au sein d’une classe d’actifs exposée à de multiples thématiques porteuses. Énergies renouvelables, connectivité numérique, démographie, et bien d’autres encore, sont autant de thèmes puissants et durables qui seront synonymes d’une solide croissance durant de nombreuses décennies.

Environnement de marché

En dépit des inquiétudes persistantes liées à l’inflation, la hausse des taux d’intérêt et la menace d’une récession, les marchés actions ont donné tort aux plus sceptiques en s’appréciant fortement depuis le début de l’année, même si cette hausse s’est avérée circonscrite à quelques secteurs. La domination de la technologie et de la nouvelle économie a été sans partage, créant ainsi un environnement difficile pour tous les portefeuilles autres que ceux axés sur la croissance et exposés à un petit nombre de gagnants. Les champions de l’ère numérique, en particulier ceux associés à l’intelligence artificielle (IA), ont monopolisé l’attention. Les prévisions de NVIDIA ont dépassé les anticipations les plus optimistes, mais l’euphorie a également ravivé des éléments plus inquiétants du comportement des investisseurs. La spéculation est de retour: l’indice GS Non-Profitable Tech (également appelé indice des entreprises à «bénéfices négatifs» par les acteurs du marché) a ainsi progressé de près de 20% en mai.

La rotation stylistique au détriment des actions «value» et défensives, lesquelles avaient bien résisté en 2022, au profit des actions de croissance qui ont prospéré pendant la période faste de faible croissance et de taux d’intérêt bas, a fortement pénalisé la classe d’actifs des infrastructures cotées. Les groupes de services aux collectivités, qui prédominent généralement dans les portefeuilles d’infrastructures cotées, ont reculé sur un marché orienté à la hausse, les investisseurs ayant fui toute sensibilité perçue à l’évolution des taux d’intérêt.

Performance du fonds

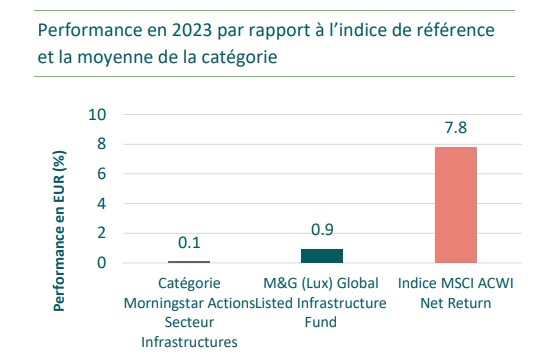

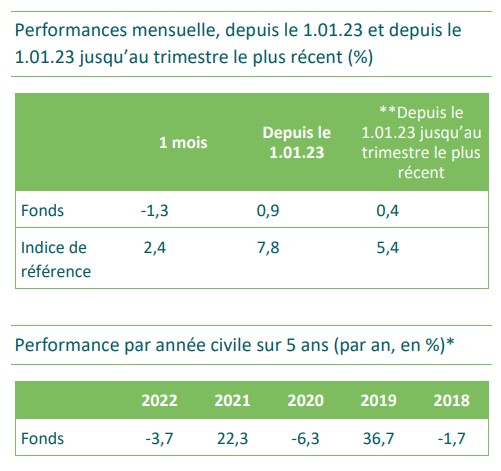

Le fonds M&G (Lux) Global Listed Infrastructure Fund a enregistré une performance positive cette année, mais a sous-performé l’indice MSCI ACWI Net Return dans un environnement difficile pour les infrastructures cotées. Des entreprises comme NVIDIA, Microsoft, Apple et Meta Platforms ne sont tout simplement pas des entreprises d’infrastructure et ne peuvent donc être envisagées dans le cadre de notre stratégie.

Le fonds se compare plus avantageusement avec d’autres fonds d’infrastructures cotées. En effet, il a surperformé la moyenne de la catégorie Morningstar Actions Secteur Infrastructures et, au sein de cette même catégorie, il se classe dans le 2ème quartile (le 40ème centile).

L’indice de référence est un élément de comparaison par rapport auquel la performance du fonds peut être étalonnée. Il s’agit d’un indice de rendement net comprenant les dividendes après déduction des retenues à la source. L’indice a été choisi en tant qu’indice de référence du fonds, car il reflète au mieux la portée de la politique d’investissement du fonds .L’indice de référence sert uniquement à mesurer la performance du fonds et ne limite pas la constitution de son portefeuille. Le fonds fait l’objet d’une gestion active. Le gestionnaire d’investissement peut choisir, à son entière discrétion, les titres à acquérir, détenir et vendre dans le fonds. La composition du fonds peut différer de manière significative de la composition de l’indice de référence. . L’indice de référence utilisé n’est pas un indice de référence ESG et n’intègre donc ni les critères ESG, ni les critères de durabilité.

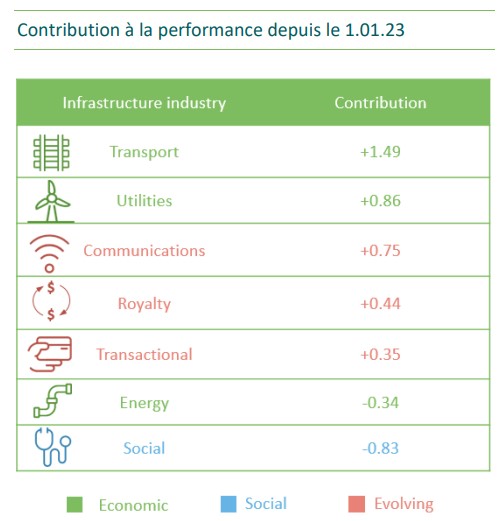

Ce sont nos positions dans les infrastructures de transport qui ont le plus contribué à la performance sur les cinq premiers mois de l’année, et ce, à la faveur des gains à deux chiffres signés par Vinci, CCR et Ferrovial. E.ON, Enel et A2A ont fortement progressé dans le secteur européen des services aux collectivités, contrairement à AES Corp, Eversource Energy et NextEra Energy Partners qui ont reculé aux États-Unis. Au sein des infrastructures de communication, Infrastrutture Wireless Italiane (INWIT) a vu le cours de son action s’apprécier à la faveur de rumeurs d’OPA. Equinix, la société de centres de données, a bénéficié de solides fondamentaux après la publication de résultats meilleurs que prévu au premier trimestre et relevé ses prévisions.

Ce sont les infrastructures «sociales» qui ont été les plus préjudiciables à la performance du fonds, notamment pénalisées par la baisse d’Alexandria Real Estate. La sensibilité perçue aux taux d’intérêt a pesé sur divers titres structurés comme des sociétés d’investissement immobilier cotées (REIT), mais nous estimons que la thèse d’investissement à long terme demeure intacte. Nous restons positifs à l’égard d’Alexandria Real Estate, qui offre une exposition aux infrastructures des sciences de la vie, ainsi que de sa capacité à générer des flux de trésorerie fiables et croissants à partir d’actifs uniques et essentiels à la recherche et au développement de médicaments destinés à répondre aux besoins médicaux continus de la société. Nous avons profité du recul du titre pour renforcer notre position.

ONEOK et Gibson Energy ont emboîté le pas à la baisse d’un secteur de l’énergie ayant été délaissé. Comme pour nos autres positions dans les infrastructures énergétiques, nous demeurons convaincus de l’importance cruciale des pipelines, des terminaux de stockage et des installations de traitement et du rôle crucial que ces actifs stratégiques jouent dans le bon fonctionnement de l’économie mondiale. Nous pensons qu’ONEOK et Gibson présentent toujours une valorisation attractive compte tenu d’un taux de rendement des dividendes de plus de 6%.

Les infrastructures cotées et leur sensibilité perçue aux taux d’intérêt

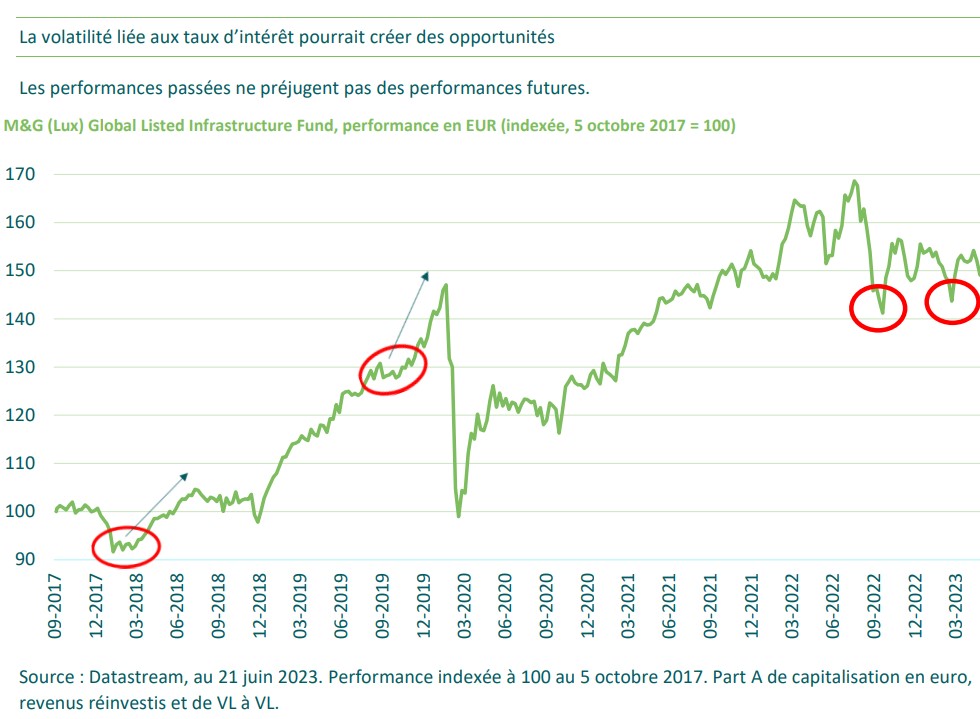

La probabilité de plus en plus grande de voir les taux d’intérêt rester élevés pendant plus longtemps a poussé les investisseurs à revoir leur point de vue sur l’endettement. Il s’en est suivi des ventes aveugles des entreprises les plus endettées, en premier lieu dans les secteurs de l’immobilier et des services aux collectivités. Il est vrai que les entreprises d’infrastructure peuvent faire face à des niveaux d’endettement plus élevés grâce aux flux de trésorerie fiables et croissants générés par des actifs essentiels, mais leur capacité d’endettement n’est pas illimitée.

La solidité du bilan est un aspect clé de notre d’analyse fondamentale, et ce, afin d’éviter les conséquences néfastes d’un endettement excessif. Il est important de mentionner que nombre de nos positions, en particulier dans le segment «évolutif», disposent d’une trésorerie nette positive à leur bilan – une caractéristique unique qui, selon nous, nous distingue des stratégies d’infrastructure traditionnelles.

L’analyse du bilan des entreprises d’infrastructure est extrêmement complexe. De nombreuses entreprises, en particulier les groupes de services aux collectivités et de transport, émettent de la dette au niveau des actifs plutôt qu’au niveau de l’entreprise, ce qui peut masquer des niveaux intrinsèques plus élevés d’endettement du bilan. Nous veillons à contrôler ces aspects pour chaque titre.

Preuve s’il en est, l’approche méthodique et méticuleuse du fonds M&G (Lux) Global Listed Infrastructure Fund en matière d’endettement se traduit par des niveaux d’endettement invariablement inférieurs à ceux de l’ensemble de la classe d’actifs. Le ratio dette nette/EBITDA du fonds est estimé à un peu moins de 3,5x, contre 5,9x pour l’indice FTSE Global Core Infrastructure 50/50 qui est représentatif de la classe d’actifs. Les tests de résistance sur l’effet de levier effectués par l’équipe chargée des risques démontrent également que le fonds serait moins affecté que les indices d’infrastructures cotées dans le cadre d’un scénario où les entreprises les plus endettées seraient pénalisées. Nous allons continuer d’analyser au plus près la solidité du bilan de chaque entreprise dans laquelle nous investissons.

Des opportunités de croissance structurelle (dont la transition énergétique)

Le fonds M&G (Lux) Global Listed Infrastructure Fund poursuit sans relâche sa quête de croissance à long terme au sein d’une classe d’actifs exposée à de multiples thématiques porteuses. Énergies renouvelables, connectivité numérique, démographie, et bien d’autres encore, sont autant de thèmes puissants et durables qui seront synonymes d’une solide croissance durant de nombreuses décennies.

La transition énergétique, en particulier, est un thème qui occupe une place prépondérante dans le fonds compte tenu de toutes les politiques et les incitations mises en place par les gouvernements visant à lutter contre le changement climatique. La survenue de plus en plus fréquente de phénomènes météorologiques extrêmes tels que les inondations, les ouragans et les incendies de forêt, et la dévastation qu’ils entraînent pour les communautés et les économies font office d’efficace piqure de rappel de l’urgence de la tâche. Les infrastructures sont bien connues pour figurer au cœur de la solution à long terme. En effet, les groupes de services aux collectivités jouent un rôle essentiel dans le développement des énergies renouvelables, y compris des nouvelles sources d’énergie propre telles que l’hydrogène vert, et dans l’accélération des réseaux intelligents et des réseaux à basse tension dans, respectivement, les domaines de la transmission et de la distribution. Les infrastructures ont de très beaux jours devant elles.

La tendance des marchés à se laisser influencer par les inquiétudes liées à la conjoncture macroéconomique crée d’excellentes opportunités d’achat d’actions d’entreprises de croissance à long terme. Nous voyons dans l’aversion actuelle pour la sensibilité perçue aux taux d’intérêt un autre point d’entrée intéressant.

Crown Castle et American Tower, deux sociétés de tours de communication, ont succombé à des pressions vendeuses en raison de leur statut de sociétés d’investissement immobilier cotées (REIT). Toutefois, leur classification sectorielle n’est pas révélatrice de leurs taux de croissance enregistrés à la faveur des avancées technologiques de la nouvelle économie. Selon nous, la thèse d’investissement à long terme des deux entreprises reste solide d’un point de vue fondamental. Nous demeurons plus que jamais optimistes quant aux perspectives prometteuses de croissance structurelle des infrastructures numériques dans la mesure où la tendance à long terme de l’augmentation de la pénétration de la téléphonie mobile et de l’utilisation des données à l’échelle mondiale continue de s’accélérer. Nous avons tiré avantage du recul de ces positions stratégiques pour les renforcer.

Au sein de la catégorie «évolutive» des infrastructures, où les caractéristiques de croissance sont les plus prononcées, les infrastructures de communication ont une pondération de 18 % du fonds, par rapport à une fourchette habituelle de 10% à 20%, tandis que celle des infrastructures transactionnelles, qui comprennent les propriétaires et les opérateurs de réseaux physiques permettant les transactions numériques, s’établit à 5%.

Nous pensons que le fonds est bien placé grâce aux mesures que nous avons prises et sommes convaincus que la performance peut se redresser après son récent accès de volatilité. Par le passé, nous avons connu des périodes similaires de nervosité à l’égard de l’évolution des taux d’intérêt. À chaque fois, nous avons agi avec conviction en achetant en profitant des baisses et nous avons ensuite été récompensés par de solides performances. Nous pensons que la situation actuelle ne sera en rien différente. Les performances passées ne préjugent pas des performances futures.

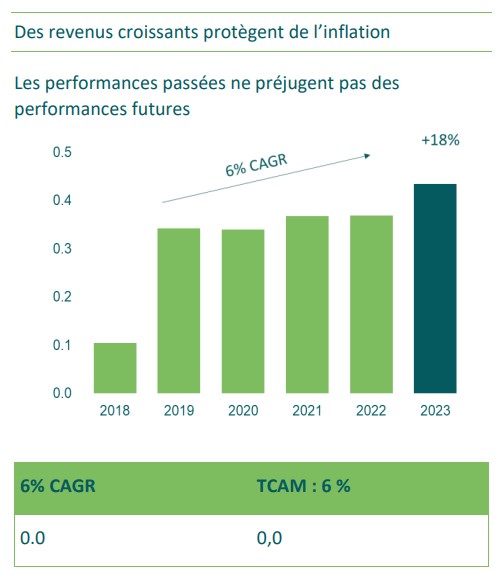

Des revenus qui protègent de l’inflation

Contrairement aux soubresauts des cours des actions, les dividendes des positions du fonds se sont révélés fiables en continuant d’enregistrer des taux de croissance solides et, surtout, une croissance réelle supérieure à l’inflation. Le taux de distribution du fonds pour l’exercice clos le 31 mars 2023 a augmenté de 18%, excédant ainsi nettement la hausse des prix en ces temps très inflationnistes. Depuis le lancement du fonds en octobre 2017, la distribution a augmenté à un taux de croissance annuel moyen de 6%, un pourcentage conforme à la croissance des dividendes de 5% à 10% que nous avons observée et que nous continuons d’anticiper de la majorité de nos positions.

Perspectives

Nous ne nous faisons aucune illusion sur les incertitudes qui entourent l’économie mondiale, mais nous sommes toujours aussi enthousiastes quant aux opportunités à long terme offertes par les infrastructures cotées. Selon nous, cette classe d’actifs offre des caractéristiques défensives dans l’éventualité d’une récession et une protection contre l’inflation grâce à des revenus indexés à cette dernière, tandis que les banques centrales déploient des efforts considérables pour contenir l’inflation. Mais, l’intérêt des flux de trésorerie fiables et croissants des infrastructures cotées va bien au-delà de l’environnement actuel. Les infrastructures cotées bénéficient de tendances structurelles qui, selon nous, offriront de nombreuses opportunités de croissance aux investisseurs ayant un horizon à long terme.

D’un point de vue «bottom-up», nous sommes d’ailleurs rassurés par l’abondance d’idées d’investissement attractives qu’abrite la classe d’actifs. En cette période de volatilité, la sélectivité va revêtir une importance cruciale. La valorisation est une composante essentielle du processus de sélection de titres et nous identifions de nombreuses opportunités de croissance à long terme sans avoir à surpayer pour les saisir.

Pour la première fois depuis un an, nous avons initié une nouvelle position avec l’achat de Kamigumi, notre premier investissement au Japon. Le plus grand opérateur portuaire du pays a témoigné d’une ferme détermination à rémunérer ses actionnaires via des dividendes et des rachats d’actions. Il peut pour cela s’appuyer sur un bilan que nous considérons être à toute épreuve et qui présente une trésorerie nette positive. La possibilité de création de valeur à partir de ses actifs non stratégiques offre un potentiel d’appréciation supplémentaire à un titre dont la valorisation est bon marché. Au regard de notre réserve de candidats potentiels à un investissement, nous demeurons optimistes quant aux perspectives à long terme de notre stratégie axée sur la croissance.

L’indice de référence est un élément de comparaison par rapport auquel la performance du fonds peut être étalonnée. Il s’agit d’un indice de rendement net comprenant les dividendes après déduction des retenues à la source. L’indice a été choisi en tant qu’indice de référence du fonds, car il reflète au mieux la portée de la politique d’investissement du fonds. L’indice de référence sert uniquement à mesurer la performance du fonds et ne limite pas la constitution de son portefeuille. Le fonds fait l’objet d’une gestion active. Le gestionnaire d’investissement peut choisir, à son entière discrétion, les titres à acquérir, détenir et vendre dans le fonds. La composition du fonds peut différer de manière significative de la composition de l’indice de référence. L’indice de référence utilisé n’est pas un indice de référence ESG et n’intègre donc ni les critères ESG, ni les critères de durabilité. Source : Morningstar, Inc. au 31 mai 2023. Performances de la part Acc A en EUR, revenus réinvestis et calculées. Les rendements de l’indice de référence sont indiqués dans la devise de la classe d’actions.

Indice de référence = indice MSCI ACWI Net Return. L’indice de référence est un élément de comparaison par rapport auquel la performance du fonds peut être étalonnée. Il s’agit d’un indice de rendement net comprenant les dividendes

après déduction des retenues à la source. L’indice a été choisi en tant qu’indice de référence du fonds, car il reflète au mieux la portée de la politique d’investissement du fonds .L’indice de référence sert uniquement à mesurer la performance du fonds et ne limite pas la constitution de son portefeuille.

Le fonds fait l’objet d’une gestion active. Le gestionnaire d’investissement peut choisir, à son entière discrétion, les titres à acquérir, détenir et vendre dans le fonds. La composition du fonds peut différer de manière significative de la composition de l’indice de référence. L’indice de référence utilisé n’est pas un

indice de référence ESG et n’intègre donc ni les critères ESG, ni les critères de durabilité.

Source : Morningstar, Inc. au 31 mai 2023. Performances de la

part Acc A en EUR, revenus réinvestis et calculées. Les

rendements de l’indice de référence sont indiqués dans la devise

de la classe d’actions.

Les informations fournies ne doivent pas être considérées comme une recommandation d’achat ou de vente d’un titre particulier. La valeur liquidative des fonds pourra aussi bien baisser qu’augmenter. Ainsi, la valeur de votre investissement pourra aussi bien baisser qu’augmenter et il est possible que vous ne récupériez pas la totalité de votre investissement initial. Les performances passées ne préjugent pas des performances futures. Les opinions exprimées dans le présent document ne sauraient en aucun cas constituer des recommandations, des conseils ou des prévisions.