«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Graham Burnside, Investment Committee Chairman

En résumé:

- L’inflation aux États-Unis a une nouvelle fois surpris positivement, ravivant les inquiétudes au sujet de sa durée potentielle.

- Alors que la croissance américaine semble exceptionnelle au vu de la croissance mondiale, on ne peut pas en dire autant de son inflation.

- Nos estimations suggèrent que si une part importante de la croissance est influencée par des facteurs locaux, les facteurs qui animent l’inflation sont plus globaux. La tendance mondiale actuelle à la désinflation pourrait aider la Fed, un aspect encore sous-estimé.

Récemment, la tendance à l’inflation s’est sensiblement modifiée, avec des conséquences importantes en termes d’anticipations banques centrales, en particulier pour ce qui est de la Réserve fédérale (Fed). Le rapport sur l’inflation de mars, d’une ampleur inattendue, suggère que la Fed pourrait adopter une position légèrement moins accommodante, ce qui pourrait se traduire par un report des baisses de taux. Il est vrai que l’inflation des services reste importante aux États-Unis et pourrait inquiéter la Fed. Toutefois, un autre facteur pourrait être sous-estimé dans cette analyse. Ce facteur est l’observation que la croissance a un impact plus localisé que l’inflation. Compte tenu de la tendance désinflationniste qui prévaut à l’échelle mondiale, l’inflation américaine sera probablement tempérée par ce processus global. La question se pose donc : Dans quelle mesure la situation actuelle des États-Unis est-elle globale?

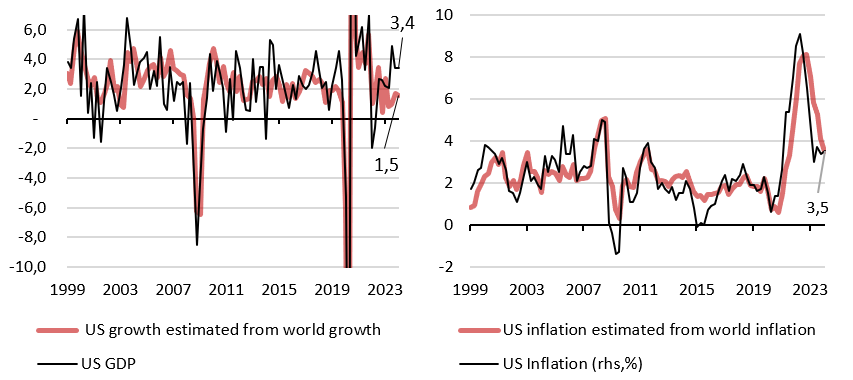

Qu’y a-t-il d’exceptionnel dans l’exceptionnalisme américain?

En ce qui concerne la croissance et l’inflation, les États-Unis ont attiré une grande partie de l’attention des marchés ces dernières années. Non seulement la situation américaine est généralement légèrement en avance sur le cycle économique mondial, mais l’ampleur des dépenses budgétaires aux Etats-Unis a créé des conditions économiques véritablement exceptionnelles. Les chiffres de l’inflation aux États-Unis ont été les premiers à augmenter et ont envoyé un signal fort en 2021-2022, indiquant que l’inflation aurait un impact sur de nombreux pays. Dans quelle mesure cette situation peut-elle être attribuée à l’«exceptionnalisme» des États-Unis? La Figure 1 présente des graphiques qui tentent de mesurer l’ampleur de cette exceptionnalité en comparant la trajectoire de la croissance du PIB en glissement trimestriel et de l’inflation en glissement annuel à ce qui se produirait si les États-Unis ne faisaient pas preuve d’exceptionnalité, c’est-à-dire s’ils se comportaient de la même manière que le reste du monde. Le graphique montre clairement que les tendances de croissance actuelles sont anormales. Alors que les États-Unis dépassent actuellement les 3% de croissance, celle-ci devrait normalement se situer autour de 1,5%. En revanche, la situation de l’inflation est tout à fait différente, l’IPC américain en glissement annuel et son impact sur l’inflation mondiale étant étroitement alignés. Si la croissance américaine est exceptionnelle, l’inflation semble l’être moins. En va-t-il toujours ainsi?

La croissance et l’inflation mondiales sont estimées à partir de la moyenne de la croissance trimestrielle du PIB et de l’inflation en glissement annuel dans les pays suivants : Suisse, France, Allemagne, Italie, États-Unis, Royaume-Uni, Suède, Canada, Brésil, Afrique du Sud, Inde, Chine, Japon, Australie et Nouvelle-Zélande.

Surfer sur la vague de la désinflation mondiale

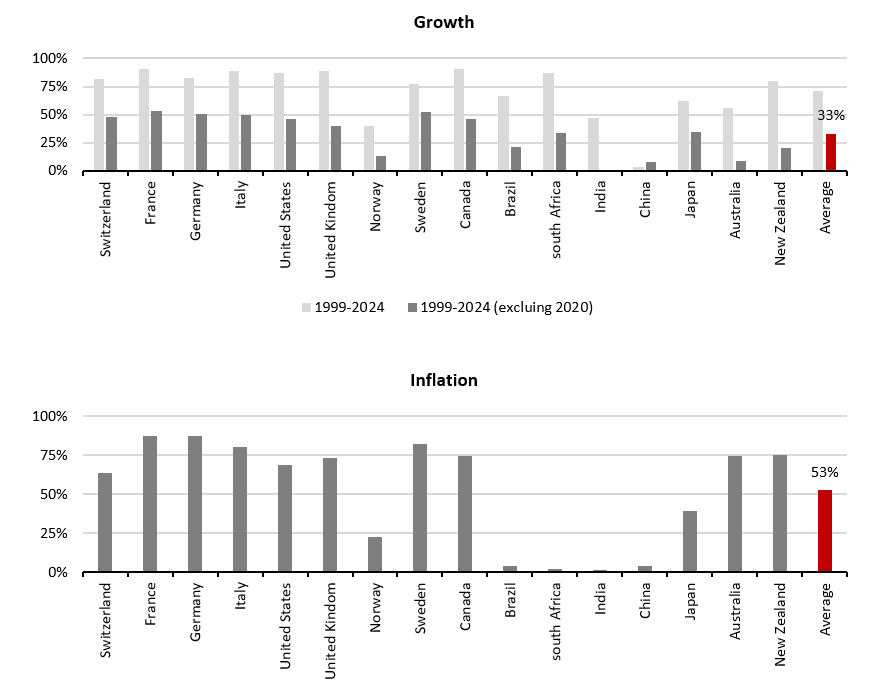

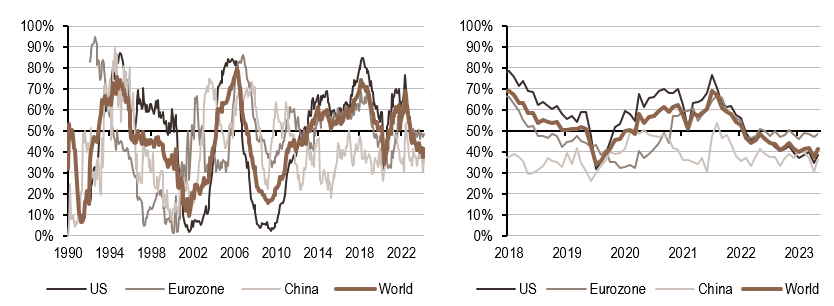

La situation actuelle de divergence entre la croissance américaine et la croissance mondiale est-elle un phénomène courant au cours des dernières décennies ? La même question se pose pour l’inflation. La Figure 2 tente d’éclairer cette question cruciale. Le graphique illustre la corrélation historique entre la croissance/inflation américaine et la croissance/inflation mondiale de 1999 à 2024. Il révèle qu’au cours de cette période, la croissance américaine a affiché une forte corrélation sur l’ensemble de l’échantillon. Un lecteur attentif à la macroéconomie comprendra rapidement pourquoi 2020 est une année à exclure, étant donné l’arrêt généralisé et la reprise généralisée d’un grand nombre d’économies. En excluant l’année 2020 du calcul de la corrélation, le chiffre diminue considérablement, passant de 71% à 33%, ce qui indique un passage d’une majorité à une minorité de co-mouvements. En termes d’inflation, la situation est nettement différente. Que ce soit avec ou sans 2020, la réponse se situe toujours autour de 50%. Quelle leçon peut-on tirer de cette analyse en matière d’investissement? L’élimination de l’influence de 2020 suggère que la croissance est plus localisée que globale, tandis que l’inflation semble se répartir équitablement entre les influences globales et locales. Ce chiffre serait encore plus élevé si l’on excluait les économies émergentes, qui ont souvent une plus grande dépendance à l’inflation alimentaire. Si l’inflation est au moins aussi globale que locale, l’environnement désinflationniste mondial actuel pourrait profiter à l’économie américaine. Une tendance désinflationniste mondiale soutiendrait la désinflation aux États-Unis – un facteur que J. Powell devra prendre en compte lorsqu’il décidera de baisser ou non les taux au cours de l’été.

Pour dire les choses simplement, ne sous-estimons pas la manière dont la tendance actuelle à la désinflation mondiale pourrait soutenir la Fed dans sa lutte contre l’inflation américaine.

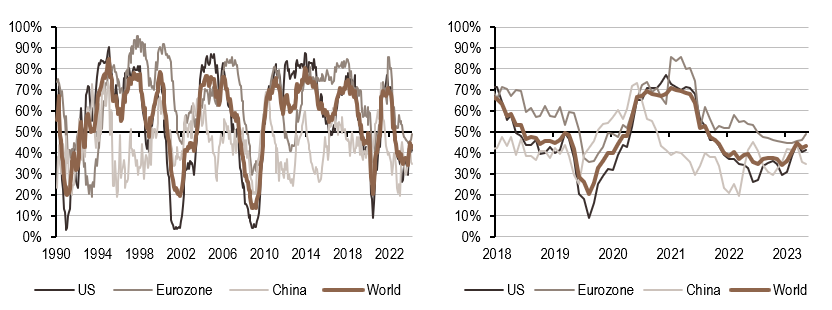

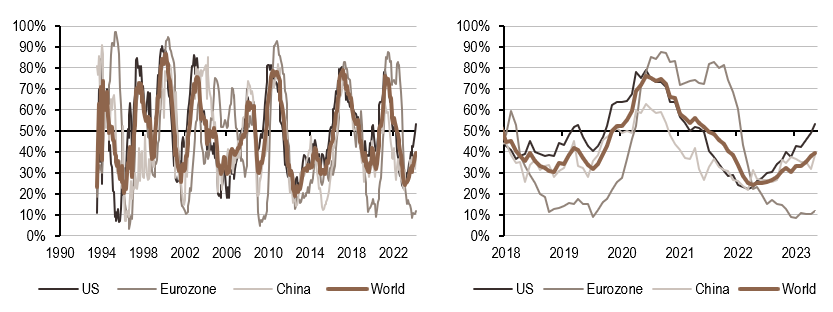

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance continue de progresser, en particulier cette semaine aux États-Unis, où les données indiquent une tendance à l’amélioration constante.

- L’inflation américaine s’inscrit actuellement à un niveau élevé sur notre indicateur de nowcasting de croissance, principalement en raison de la forte dynamique de croissance en cours dans le pays.

- Notre signal de politique monétaire a récemment été à la hausse, soulignant le fait que les politiques des banques centrales sont de plus en plus testées par les données actuelles.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.