Le rythme de croissance de l’économie US ne devrait pas être aussi faible au T1 qu’on a pu le craindre quand l’année a débuté. À ce moment-là, on était en plein shutdown, les marchés avaient brutalement décroché, la demande mondiale ne cessait de fléchir et les conditions climatiques étaient extrêmes sur une partie du pays. En cours de trimestre, la situation s’est améliorée, laissant augurer d’une hausse du PIB réel qui devrait avoisiner 2% en rythme annualisé, à peine moins qu’au T4. Cela étant, il y a peu de marges d’accélération.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

L’économie US est bel et bien engagée dans un ralentissement, même s’il est heureusement graduel

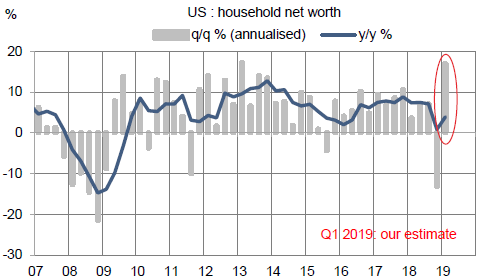

Suite au brutal coup de froid intervenu fin 2018, l’économie US a débuté 2019 sur des bases très faibles. On a pu craindre un moment que la croissance serait quasi-nulle. La situation s’est améliorée au cours du trimestre. Le shutdown, qui était une absurdité, a pris fin. La guerre tarifaire avec la Chine, qui est une autre absurdité, semble en voie d’apaisement. L’industrie est affaiblie mais n’a pas basculé en récession. Les marchés d’actions ont fortement rebondi, effaçant le choc négatif sur la richesse des ménages constaté au T4 (graphe). La Fed a abandonné ses plans de normalisation monétaire initialement prévus. En amont de la première estimation de la croissance au T1, on peut passer en revue ce qu’on sait des grands agrégats.

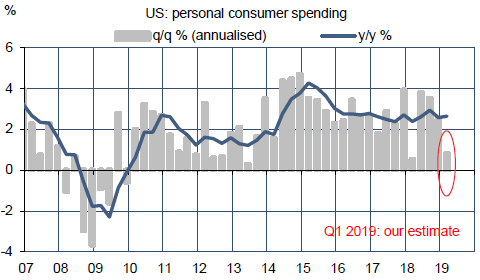

La consommation des ménages a lourdement chuté fin 2018 et ne s’est reprise que partiellement au T1. En termes réels, les ventes au détail ont reculé de 0.8% en rythme annualisé au T1. Même si la consommation de services est restée solide, la hausse des dépenses personnelles ne devrait pas excéder 1% t/t annualisé, bien au-dessous de sa tendance récente proche de 2.5% (graphe). L’investissement résidentiel est bien parti pour enregistrer son premier gain (environ +4%) après quatre trimestres de contraction (-3.3% en cumulé). La demande de logements réagit comme il se doit au repli des taux d’emprunt. Le secteur immobilier ayant la capacité de transformer un coup de froid en récession, il est rassurant d’observer qu’il se stabilise. La situation est plus mitigée pour l’investissement des entreprises. Les livraisons de biens capitaux ont ralenti, le climat des affaires, quoique toujours haut, s’est replié depuis ses pics de 2018.

Les autres composantes du PIB sont plus volatiles. A première vue, le commerce extérieur a eu une contribution positive à la hausse du PIB réel au T1, mais vu les perturbations des échanges résultant de la guerre tarifaire, il est hasardeux d’extrapoler cette tendance. Au total, la croissance devrait ressortir un peu au-dessous de 2%, ce qui est correct vu les circonstances perturbées du début d’année. Mais rien ne pointe vers une accélération notable plus avant en 2019.

Du côté des indicateurs de confiance, les données sont positives dans l’ensemble. L’indice NAHB du moral des constructeurs de maisons a gagné un point en avril (+5 depuis janvier). L’indice manufacturier de la Fed de New York a rebondi. En équivalent-ISM, il ressort à 54.3pts (+1.7pt). L’indice de la Fed de Philadelphie est à 54.6pts en avril, vs 55.8 le mois précédent. Notre indice Livre Beige (qu’on a calibré pour être comparable à l’ISM) passe de 53.3 à 55.5 points.

A suivre cette semaine

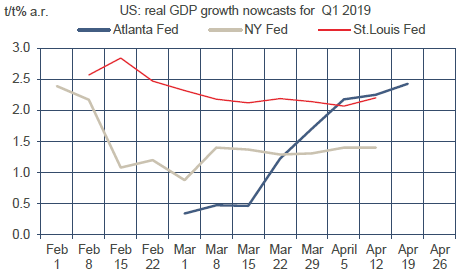

Même si le retard de parution des données économiques résultant de la fermeture de plusieurs organismes fédéraux durant le shutdown n’est pas encore comblé, le BEA donnera la première estimation des comptes nationaux du T1 dès le 26. La croissance du PIB réel est attendue à 1.8% t/t en rythme annualisé, en ligne avec le nowcast moyen des Fed régionales

Même si le retard de parution des données économiques résultant de la fermeture de plusieurs organismes fédéraux durant le shutdown n’est pas encore comblé, le BEA donnera la première estimation des comptes nationaux du T1 dès le 26. La croissance du PIB réel est attendue à 1.8% t/t en rythme annualisé, en ligne avec le nowcast moyen des Fed régionales

Sources : Thomson Reuters, Oddo BHF Securities