Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

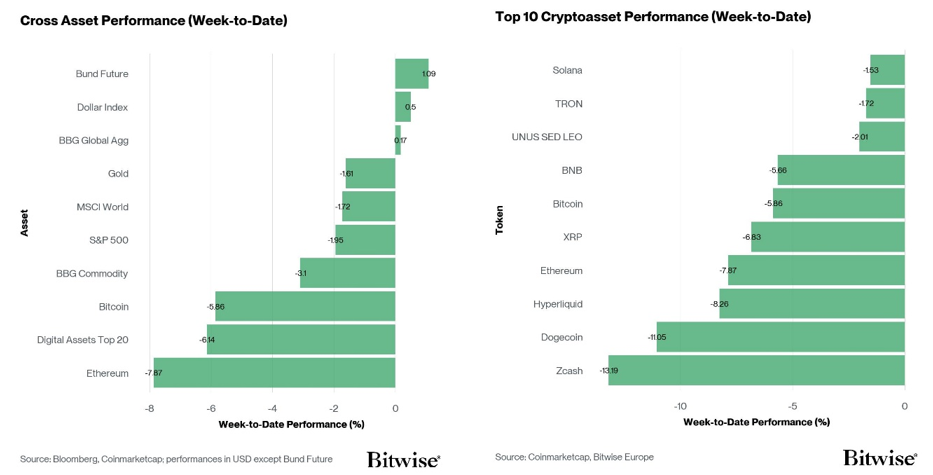

- Performance : les cryptoactifs ont une nouvelle fois sous-performé, dans un contexte de sorties nettes importantes des ETP cryptos. En effet, la pression renouvelée sur les principaux acteurs technologiques a ravivé les craintes d’un dénouement du «trade IA» et d’un resserrement plus général des conditions financières – souligné par la remontée du dollar américain vers un nouveau record sur un an, et par la résurgence des risques géopolitiques suite à la violation supposée du cessez-le-feu en Iran; malgré tout, bitcoin s’est révélé être relativement résilient, montrant des signes croissants d’épuisement des vendeurs et une valeur intrinsèque élevée, malgré des risques baissiers toujours importants à court terme.

- Notre indice de sentiment des cryptoactifs a récemment émis un nouveau signal d’achat tactique à contre-courant et continue d’indiquer un niveau de sentiment baissier. Selon notre analyse, ce lien a historiquement tendance à marquer des niveaux tactiquement attractifs, même si le sentiment à court terme reste déprimé.

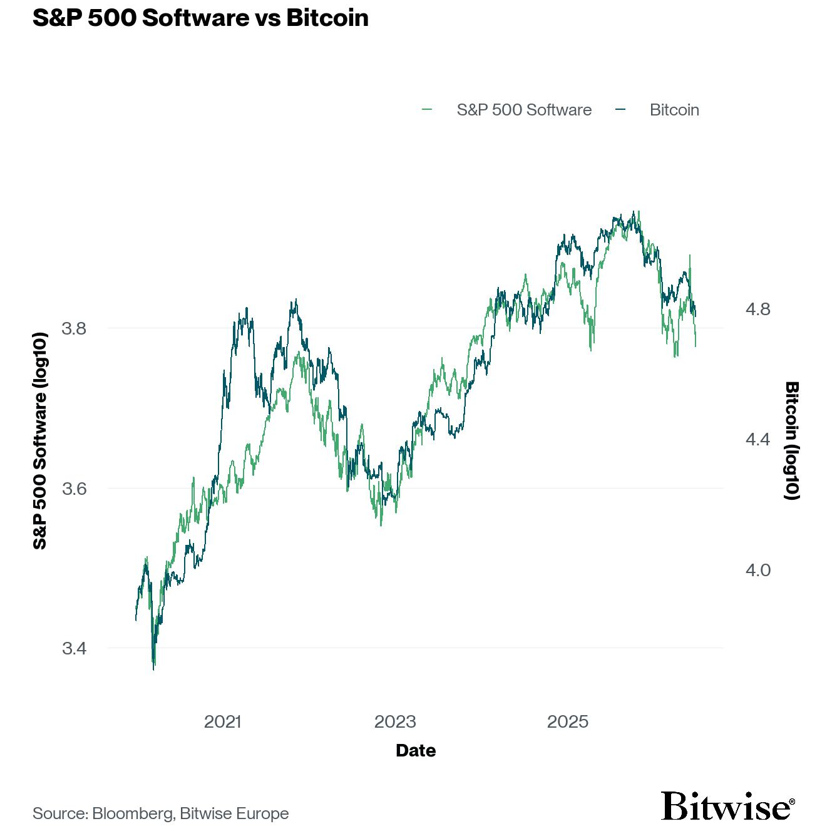

- Graphique de la semaine : Il met en évidence la corrélation toujours élevée entre bitcoin et les actions du secteur des logiciels américains — un groupe dominé par les grands acteurs technologiques —, ce qui renforce notre opinion établi selon laquelle bitcoin est le «canari dans la mine macroéconomique»; comme il se négocie 24h/24h et réagit rapidement aux variations de liquidité, bitcoin a anticipé ce resserrement des conditions financières bien à l’avance, il pourrait continuer à se consolider tant que les conditions resteront tendues.

Graphique de la semaine

Performance

La semaine dernière, les cryptoactifs ont une nouvelle fois sous-performé, plombés par des sorties nettes toujours élevées des ETP.

La principale préoccupation reste le dénouement du « trade IA », les grands géants du numérique étant à nouveau sous pression. Les principaux risques résident ici dans un resserrement de la politique monétaire de la Fed et, plus largement, des conditions financières, dans un contexte de valorisations toujours élevées et d’une forte concentration dans le secteur technologique américain.

Il est révélateur que même la BIS ait mis en garde contre les risques économiques croissants découlant du «trade IA» dans son dernier rapport économique annuel: l’institution a classé l’IA parmi les principaux points de tension auxquels est confrontée l’économie mondiale. Elle a averti que l’actuel boom des dépenses d’investissement pourrait s’avérer non durable, toute déception en matière de rendements risquant d’entraîner un retrait soudain des financements et un ralentissement prolongé des investissements qui se répercuterait sur les conditions financières. Elle a également attiré l’attention sur le réseau de montages financiers de plus en plus endettés et opaques qui sous-tend ce secteur.

Nous tenons ici à réitérer l’une de nos thèses de longue date : bitcoin a joué le rôle de «canari dans la mine macroéconomique», anticipant bien à l’avance ce resserrement des conditions financières.

Cela pourrait également contribuer à expliquer la corrélation toujours élevée entre bitcoin et les actions dans le secteur des logiciels américains – un groupe dominé par les grands noms des acteurs technologiques (Graphique de la semaine).

Contrairement aux semi-conducteurs, ces entreprises ont été durement touchées par le resserrement des conditions financières, en raison de leurs importantes dépenses d’investissement financées par l’endettement. Une analyse plus détaillée des risques qui s’accumulent chez les acteurs technologiques fera partie de notre prochain rapport «Bitcoin Macro Investor», dont la publication est prévue le mercredi 1er juillet.

La conclusion de cette thèse est simple: bitcoin pourrait bien continuer à se consolider tant que les conditions financières resteront tendues. La récente appréciation du dollar américain, qui a atteint un nouveau plus haut depuis un an, constitue en soi une preuve supplémentaire de ce resserrement.

Une deuxième source de préoccupation pour les marchés des crypto est d’ordre géopolitique. L’accord de cessez-le-feu semble avoir été rompu, les États-Unis ayant mené de nouvelles frappes en Iran ce week-end. Cela démontre que les risques géopolitiques devraient rester élevés pour le moment – et que le récent soulagement des cours du pétrole pourrait s’avérer purement temporaire. En effet, le trafic maritime dans le détroit d’Ormuz a récemment repris sa tendance à la baisse, après avoir brièvement atteint son plus haut niveau depuis début mars à la suite de la signature du mémorandum.

Cela dit, bitcoin s’est montré relativement résistant face à tous ces vents contraires. D’après notre analyse, les signes d’épuisement des vendeurs et l’émergence d’une valorisation sous-estimée se multiplient — même si les risques de baisse restent élevés à court terme.

Parmi les 10 principales cryptomonnaies, Solana, TRON et LEO ont affiché les meilleures performances. Ethereum a légèrement sous-performé bitcoin.

Sentiment

Notre «indice de sentiment crypto» interne[1] est rapidement passé d’un niveau neutre en début de semaine à un niveau profondément négatif en milieu de semaine. Il s’est depuis quelque peu redressé, mais reste négatif. 2 indicateurs sur 15 restent au-dessus de leur tendance à court terme. Il s’agit notamment du taux de financement du bitcoin et des entrées sur les bourses.

Le BTC STH-SOPR, la dominance de liquidation des contrats longs BTC a terme, la volatilité BTC à 1 mois et l’indice de dispersion des cryptomonnaies sont tous passés en territoire négatif, inversant ainsi les valeurs positives enregistrées la semaine dernière. Dans l’ensemble, cela indique un affaiblissement du comportement des investisseurs sur la chaîne et un refroidissement de l’appétit spéculatif, ce qui concorde avec l’indice de sentiment global, où les neuf autres indicateurs se situent en dessous de leur tendance à court terme.

L’indice Crypto Fear & Greed a chuté à 12/100 la semaine dernière, restant fermement dans la zone de «peur extrême» et affichant l’un de ses niveaux les plus bas depuis avril.

La dispersion des performances s’est légèrement réduite la semaine dernière, ce qui correspond à l’affaiblissement du sentiment des investisseurs et à la baisse de l’appétit pour le risque spéculatif.

Lorsqu’elle diminue, cette dispersion peut indiquer que le marché semble être guidé par un ensemble moins diversifié de narratifs qui, selon notre analyse, a historiquement été associé à des périodes de baisse d’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin a augmenté, touchant désormais 35% des altcoins que nous suivons dans l’indice. Ethereum a sous-performé bitcoin.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), a chuté de 0,39 à 0,12, signalant une baisse considérable de l’appétit pour le risque, qui reste désormais relativement modéré. Cela a probablement pesé lourdement sur le sentiment vis-à-vis des cryptomonnaies et sur l’exposition au risque.

Le « CME Bitcoin Commercials Net Positioning » montre la différence entre les positions longues et courtes sur les contrats à terme CME Bitcoin. Ce chiffre s’est légèrement amélioré, passant d’un plus bas historique d’environ −16,26 % de l’intérêt ouvert à −15,2 % actuellement, ce qui suggère que les investisseurs ont légèrement réduit leur effet de levier à la baisse mais restent largement couverts, ou positionnés de manière directe pour une exposition à la baisse.

Dans l’ensemble, la faiblesse de l’appétit pour le risque sur les marchés traditionnels, illustrée par la forte baisse du CARA, a probablement entraîné les cryptomonnaies dans son sillage. Le sentiment, la spéculation et les positions sont tous devenus négatifs, seuls deux indicateurs sur quinze se situant au-dessus de leur tendance à court terme. L’accumulation de positions courtes a limité tout rebond, mais cela peut jouer dans les deux sens : un dénouement, qu’il soit naturel ou forcé, pourrait déclencher une forte remontée.

Flux de fonds

Les ETP crypto ont enregistré environ –1’901,2 millions USD de sorties nettes, pour l’ensemble des cryptoactifs, après –187,4 millions USD de sorties nettes la semaine précédente.

Les ETP bitcoin ont continué d’enregistrer des sorties nettes de –1’643,0 mn USD la semaine dernière, dont –1’818,0 mn USD concernaient les ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des sorties nettes de –34,6 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –1,5 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +0,9 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –135,3 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes d’environ –1’303,4 millions USD.

Les ETP Ethereum ont enregistré des sorties nettes de –255,0 millions USD, dont environ –269,2 millions USD pour l’ensemble des ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de –8,1 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de –236,4 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +0,6 million USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +0,4 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) n’a connu ni entrées ni sorties.

Les ETP altcoins hors Ethereum ont enregistré des sorties nettes de –4,2 millions USD.

Les ETP cryptos thématiques et sur panier ont affiché des entrées nettes de +1,1 million USD au total la semaine dernière. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré ni entrées ni sorties la semaine dernière.

Les ETP cryptos ont enregistré des sorties sur la plupart des produits, à l’exception des produits « panier » et thématiques. Ces sorties ont été largement tirées par les ETP Bitcoin et Ethereum, à savoir l’IBIT et l’ETHA de BlackRock. Les sorties de capitaux des produits altcoins hors Ethereum ont quant à elles été tirées par Solana, tandis que les produits Hyperliquid ont enregistré des entrées nettes.

Données «on-chain»

Au cours de la semaine, bitcoin a chuté à un nouveau plus bas cyclique de 58’000 USD avant de remonter à environ 60’000 USD, niveau où le cours se consolide. Cela met en évidence la zone des 60’000 USD comme un niveau d’intérêt qui, pour l’instant, continue d’attirer une demande défensive.

Le niveau global de stress des investisseurs reste élevé, la valeur des capitaux détenus à perte atteignant environ 926 milliards USD, soit environ 87% de la valeur totale investie. La valeur libellée en dollars a désormais atteint son deuxième plus haut niveau jamais enregistré.

L’offre détenue par les détenteurs à long terme (LTH), qui représentent les investisseurs matures détenant des cryptomonnaies depuis plus de 155 jours, a chuté à un plus bas cyclique de 63,5%, ce qui suggère que même les investisseurs de longue date ressentent un certain malaise face aux niveaux de prix actuels.

Malgré ce niveau de tension élevé, les pertes réalisées étaient d’un montant de 895 millions USD. Elles sont restées nettement plus limitées que lors des premières baisses survenues lors des événements de capitulation du 5 juin et du 5 février 2026, où les pertes avaient respectivement atteint 1,42 milliard et 2,96 milliards USD. Cela indique qu’un certain essoufflement des vendeurs pourrait se manifester, les vagues successives de prises de pertes s’amenuisant progressivement.

Historiquement, la baisse des cours, conjuguée à une diminution des pertes réalisées, a souvent été associée à une divergence positive. Toutefois, de telles divergences peuvent encore s’avérer infructueuses, et le signal reste pour l’instant non confirmé.

Les ETF ont enregistré des sorties nettes d’environ 651 millions USD le 25 juin, seuls 2,6% des jours de cotation ayant connu des retraits plus importants. Toutefois, la totalité du capital investi dans l’ensemble du secteur n’a baissé que d’environ 17% par rapport à son plus haut historique de 60,2 milliards USD, ce qui suggère que les investisseurs en ETF ont conservé un degré de conviction notable malgré des conditions de marché difficiles.

Le STRC de Strategy continue de s’affaiblir, tombant à un nouveau plus bas historique de 72 $. Lorsque cet instrument se négocie en dessous du pair, les émissions supplémentaires deviennent moins efficaces, ce qui exerce une pression supplémentaire sur la stratégie de levée de capitaux à court terme et d’accumulation de bitcoins de la société.

Cette baisse continue de mettre à l’épreuve le mécanisme de stabilisation du STRC, alors que les investisseurs réévaluent sa juste valeur dans un marché baissier ainsi que le rendement nécessaire pour compenser les risques liés à la gestion du capital et à la communication. La baisse persiste malgré le fait que Strategy ait levé des liquidités via l’émission d’actions ordinaires et augmenté sa réserve en dollars américains, renforçant ainsi la couverture des dividendes à court terme. Cela suggère que les investisseurs continuent peut-être d’envisager la possibilité que Strategy doive monétiser une partie de sa réserve de bitcoins pour honorer ses futures obligations de dividendes sur le STRC.

Du côté baissier, le prix réalisé à 53’300 USD, qui représente le coût d’acquisition moyen du marché, et la moyenne mobile sur 200 semaines à 62’400 USD ont historiquement constitué des points de référence utiles pour identifier les niveaux de creux de fin de cycle lors de marchés baissiers profonds. Notre scénario de base reste que la valorisation finale se situera quelque part dans cette fourchette. Toutefois, si le prix venait à baisser davantage, le prix réalisé des détenteurs à long terme, à 48’000 USD, constituerait le prochain niveau baissier clé.

À la hausse, le coût d’acquisition des détenteurs à court terme, à 70’700 USD (qui représente le prix d’achat moyen des nouveaux investisseurs) et la moyenne réelle du marché, à 76’900 USD (qui représente le prix d’achat moyen des investisseurs actifs), marquent d’importants points médians tant au niveau local que macroéconomique. Une reconquête décisive de ces niveaux a historiquement été associée à un regain de dynamique du marché et à un retour potentiel d’un appétit pour le risque.

Enfin, notre indice composite de valorisation du bitcoin est tombé au 6,4eme centile, un niveau historiquement associé à des valorisations fortement décotées. Pour en savoir plus sur notre méthodologie d’indice composite de valorisation, cliquez ici.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels sur BTC a augmenté d’environ +15,000 BTC, tandis que celui sur les contrats à terme du CME a fortement chuté d’environ -102,600 BTC par rapport à la semaine précédente. Cette combinaison in une augmentation des positions sur les marchés perpétuels offshore, tandis que les plateformes davantage orientées vers les investisseurs institutionnels ont enregistré une réduction significative de leur exposition aux contrats à terme. La forte baisse de l’intérêt ouvert sur le CME indique un recul plus marqué du positionnement institutionnel, alors même que l’effet de levier offshore commençait à se reconstituer. Les liquidations agrégées de contrats à terme ont également augmenté de manière significative par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 3,50 milliards de dollars au cours de la semaine, contre 2,40 milliards USD auparavant, avec 2,60 milliards USD de liquidations de positions longues et 0,90 milliard USD de liquidations de positions courtes.

Le positionnement de la semaine reflète un marché qui est resté très sensible à l’actualité macroéconomique. Des données économiques américaines meilleures que prévu, ont renforcé les anticipations de nouvelles hausses de taux, les dépenses de consommation ayant accéléré en mai et le PIB du premier trimestre ayant été révisé à la hausse, passant de 1,6% à 2,1%. Dans le même temps, Apple a augmenté les prix des Mac et des iPad jusqu’à 25%, alimentant les craintes que les pressions sur les coûts liées à l’IA ne maintiennent l’inflation à un niveau élevé. Les cours du BTC ont réagi négativement à ces craintes, passant sous la moyenne mobile sur 200 semaines et se situant actuellement autour de la zone de soutien des 60’000 USD. La liquidité se concentre désormais autour de 57’000 USD à la baisse et de 62’000 USD à la hausse, laissant le marché dans une fourchette étroite – mais plus fragile – en dessous de ce niveau clé à long terme.

Les taux de financement des contrats perpétuels, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en hausse, à environ +3,66% en taux annualisé, contre +2,25 % la semaine dernière. Cela démontre que les positions sur les contrats à terme sont devenues plus constructives sur les marchés des contrats perpétuels. Bien que cette évolution se soit accompagnée d’une forte augmentation des liquidations de positions longues, cela indique que l’effet de levier a été reconstitué mais reste vulnérable aux chocs baissiers sur les prix.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement reculé à environ +2,3%, contre +2,8% la semaine dernière. La courbe des contrats à terme reste donc légèrement positive, mais plus plate, ce qui renforce l’idée que la demande de contrats à terme à échéance reste présente mais modérée. Cette base plus faible contraste également avec la hausse du financement des contrats perpétuels, indiquant que l’appétit pour l’effet de levier à court terme s’est amélioré tandis que la demande institutionnelle à plus long terme restait sous pression.

Sur les marchés des options, l’intérêt ouvert des options BTC sur Deribit a légèrement diminué d’environ -106,000 BTC, ramenant l’encours total à 337,700 BTC. Le ratio put/call de l’intérêt ouvert sur Deribit a légèrement baissé à 0,66, tandis que l’indicateur équivalent pour les options IBIT a augmenté à 0,83 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options a globalement diminué, tandis que les positions sont devenues plus défensives sur les marchés liés aux ETF. La baisse de l’encours des options Deribit indique une réduction de l’exposition aux options natives des cryptomonnaies, tandis que la baisse du ratio put/call de Deribit suggère que la couverture relative contre la baisse s’est légèrement allégée sur cette plateforme. En revanche, la hausse du ratio put/call de l’IBIT démontre que les investisseurs en options liées aux ETF sont devenus plus défensifs alors que le cours au comptant s’échangeait en dessous de la moyenne mobile sur 200 semaines.

Le skew 25-delta est resté globalement stable à la partie courte de la courbe, les échéances à 1 semaine et à 1 mois n’ayant guère évolué, tandis que celles à 3 mois et à 6 mois ont progressé. Cela indique que la protection à court terme contre la baisse n’a pas été réévaluée de manière significative malgré la faiblesse du cours au comptant, probablement parce que les couvertures à court terme avaient déjà été réajustées après la baisse et que la liquidité se concentre désormais autour du support proche. La hausse de l’asymétrie sur les échéances plus longues indique toutefois une demande accrue de protection à moyen terme contre la baisse. Les investisseurs se couvrent contre le risque que les anticipations de resserrement monétaire et les inquiétudes persistantes liées à l’inflation continuent de peser sur les actifs risqués au-delà de la fourchette de négociation immédiate.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, est passé d’environ -2,50 milliards USD à -1,99 milliard USD. Cela indique que le positionnement des courtiers reste négatif, mais dans une moindre mesure que la semaine dernière, ce qui rend le marché toujours sensible aux flux de couverture autour des niveaux de prix d’exercice proches, bien qu’il soit légèrement moins réactif de manière mécanique qu’auparavant. Concrètement, le marché au comptant pourrait rester vulnérable si les prix franchissaient brusquement des zones de liquidité clés, mais la réduction du gamma négatif implique une amplification quelque peu moindre due aux opérations de couverture des courtiers par rapport à la semaine dernière.

L’exposition au gamma des courtiers reste également concentrée autour de niveaux importants à court terme, l’essentiel du gamma négatif se situant autour des prix d’exercice entre 57’000 et 58’000 USD. Le marché reste donc particulièrement sensible à un nouveau mouvement vers la limite inférieure de la fourchette de liquidité actuelle. En revanche, le gamma positif est concentré autour de la zone des 62’000 USD, ce qui démontre que les flux des courtiers, en phase de stabilisation, se situent plus près de la limite supérieure de la fourchette et pourraient contribuer à atténuer la volatilité si le BTC parvient à remonter vers ce niveau.

[1] L’indice de sentiment des cryptoactifs est un indicateur composite constitué de 15 sous-indicateurs différents couvrant le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un z-score glissant sur 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/