Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Performance : Bitcoin a clôturé la semaine nettement en baisse ( -4 %), chutant d’environ 77’000 USD à près de 73’800 USD et repassant une nouvelle fois sous les niveaux du coût d’achat moyen de Strategy (~75’700 USD). La valorisation a été impactée par l’indice d’inflation « core PCE» plus ferme que prévu et par des sorties soutenues des ETF Bitcoin américains.

- Notre indice de sentiment des cryptoactifs est resté globalement stable tout au long de la semaine. Après de brefs passages en territoire baissier, il signale de nouveau un sentiment neutre à légèrement haussier.

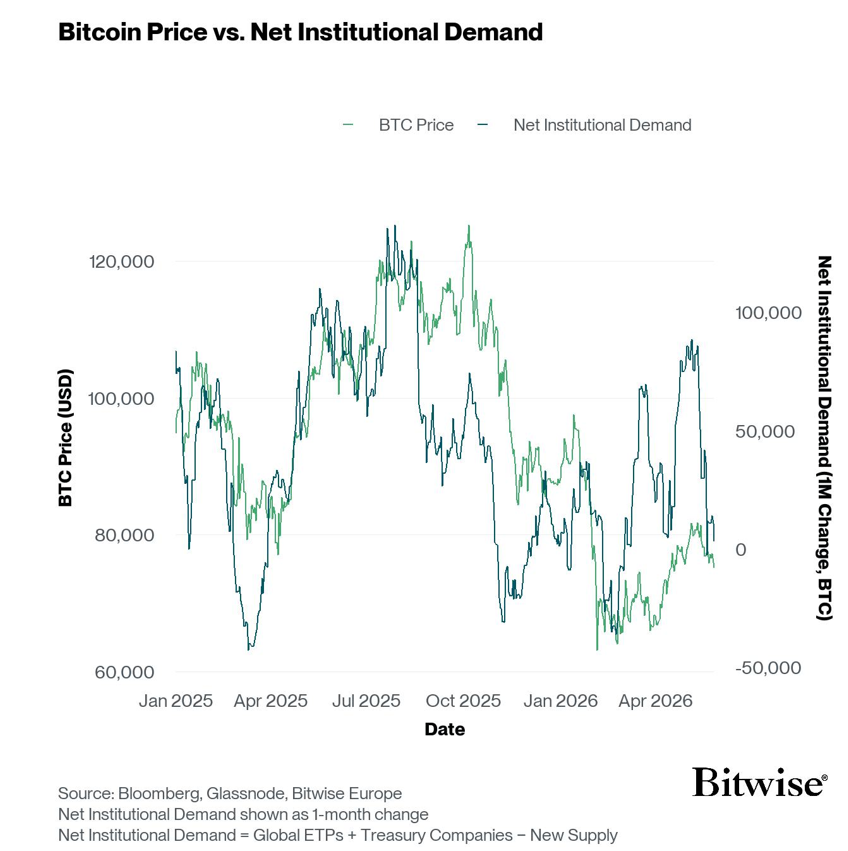

- Graphique de la semaine : La demande institutionnelle marginale s’est tempérée. L’acquéreur marginal dominant, Strategy, est entravé par la hausse des rendements des obligations souveraines. Ces derniers ont poussé son titre privilégié à taux variable (STRC) sous le pair, autour de 97 USD, calant son principal véhicule de levée de capitaux et entraînant une pause dans l’accumulation de bitcoins. Aggravé par plusieurs semaines de sorties des ETF, cela laisse présager une demande marginale nettement plus faible pour bitcoin à court terme.

Graphique de la semaine

Performance

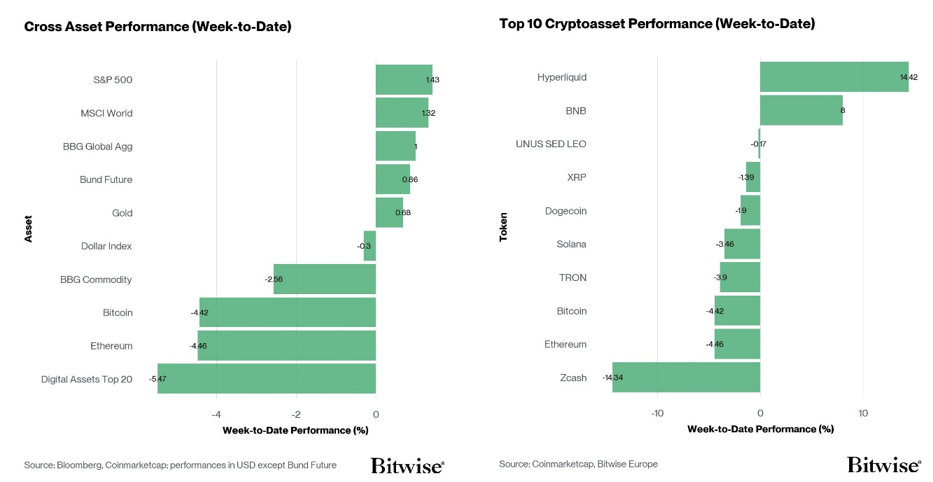

Bitcoin a clôturé la semaine nettement en baisse (-4%), chutant d’environ 77’000 USD à près de 73’800 USD et repassant une nouvelle fois sous les niveaux du coût d’achat moyen de Strategy (~75’700 USD). La valorisation a été impactée par un indice d’inflation «core PCE» plus ferme que prévu et par des sorties soutenues des ETF Bitcoin américains. En termes relatifs, BTC a été le net perdant parmi les grandes classes d’actifs, confirmant sa sensibilité à un régime de taux «durablement élevés» plutôt qu’à son récit de réserve de valeur.

Les actifs risqués traditionnels, inversement, se sont révélés bien plus résilients. Les actions américaines se sont maintenues près des records (S&P 500 ≈ 7’580), prolongeant l’une de leurs plus longues séries de gains hebdomadaires depuis 2023. L’or est resté ferme dans la zone des 4’500–4’600 USD. Les obligations souveraines, en revanche, ont continué de se replier: le rendement du Trésor américain à 30 ans est passé au-dessus de 5% (un seuil jamais franchi en presque 20 ans) et celui de 10 ans a évolué près de 4,45%. Le dollar américain s’est maintenu autour du niveau de 100 (DXY). Les matières premières sont restées élevées, le Brent évoluant dans le bas des 90 USD à cause du conflit persistant au Moyen-Orient.

Au sein des actifs numériques, l’exception notable a été Hyperliquid (HYPE). Ce dernier a déjoué la faiblesse généralisée du marché crypto pour inscrire de nouveaux sommets historiques près de 70 USD, surperformant nettement bitcoin grâce à une dynamique d’adoption et de revenus propre. Si vous souhaitez en savoir plus sur Hyperliquid, vous pouvez lire notre dernière analyse approfondie ici: Hyperliquid (HYPE) ici.

La fin décevante du mois de mai est également globalement cohérente avec la saisonnalité bien documentée du bitcoin « Sell in May and go away », la fenêtre mai–octobre ayant historiquement générée les rendements moyens les plus faibles de l’année.

Le sentiment a été davantage affecté par les spéculations autour de Strategy. Le 29 mai, des outils de monitoring «on-chain» ont signalé un transfert d’environ 411 BTC (≈ 30m USD) vers Coinbase Prime — qui serait son premier transfert direct vers une plateforme d’échange en près de deux ans. Cette découverte a ravivé les rumeurs de cessions potentielles de bitcoin après que Michael Saylor a récemment concédé qu’une vente n’était «pas improbable» avant la fin de l’année. Les marchés prédictifs (Prediction markets) estiment désormais la probabilité d’une vente en 2026 à plus de 90%. Certains analystes estiment qu’une vente à court terme est assez probable en raison du recours à l’optimisation fiscale par compensation des pertes, qui serait avantageuse pour MSTR.

Plus fondamentalement, la demande institutionnelle marginale s’est refroidie, comme le souligne notre graphique de la semaine. En particulier, l’acquéreur marginal dominant, Strategy, a été entravé par la hausse des rendements des obligations souveraines. Ils ont poussé son titre privilégié à taux variable (STRC) sous le pair, autour de 97 USD, calant son principal véhicule de levée de capitaux et entraînant une pause dans l’accumulation de bitcoins. Aggravé par plusieurs semaines de sorties des ETF, cela laisse présager une demande marginale nettement plus faible pour bitcoin à court terme.

Deux événements majeurs ont poussé certains développements macroéconomiques la semaine dernière: (i) l’indicateur d’inflation privilégié de la Fed, le «core PCE», ressorti du côté ferme et renforçant le récit des taux durablement élevés; et (ii) l’escalade du conflit au Moyen-Orient, qui a maintenu le Brent à un niveau élevé et alimenté le repli des obligations long terme.

L’attention se déplace désormais vers deux catalyseurs clés: la BCE qui se prononcera sur les taux et qui tiendra une conférence de presse, ainsi que la publication du rapport sur l’emploi non agricole (non-farm payrolls) américain. Ces deux devraient établir la direction à court terme des taux, du dollar et de l’appétit pour le risque.

Parmi les 10 principaux cryptoactifs, Hyperliquid, BNB et LEO ont surperformé. L’Ethereum a évolué plus ou moins en ligne avec bitcoin la semaine dernière.

Sentiment

Notre «Indice de sentiment des cryptoactifs» est resté globalement stable tout au long de la semaine, avec seulement de brefs passages en sentiment négatif / baissier. Lundi 1er juin, l’indice signalait de nouveau un sentiment neutre à légèrement haussier. 12 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Des retournements haussiers ont été observés, à la fois sur le taux de base des contrats à terme bitcoin et sur le ratio du volume des options put/call. La dominance des liquidations de contrats à terme s’est retournée à la baisse, signalant une dominance plus élevée des liquidations de positions longues par rapport aux positions courtes.

L’indice Crypto Fear & Greed est resté globalement stable la semaine dernière. Au 1er juin il signale un niveau de sentiment de «peur» (fear).

La dispersion des performances a légèrement augmenté la semaine dernière. Les secteurs crypto plus larges ont sous-performé; la DeFi, l’IA et les «meme coins» ont réussi à surperformer à la fois BTC et ETH.

Lorsque la dispersion augmente, cela peut indiquer que le marché semble porté par un ensemble de récits plus diversifié, ce qui, selon notre analyse, a historiquement été associé à des périodes de hausse de l’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport à bitcoin est restée élevée, avec 70% des altcoins que nous suivons dans l’indice affichant une surperformance. Ethereum a évolué au même niveau que le bitcoin.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure de l’appétit pour le risque croisé des actifs (CARA), a augmenté de manière significative à 0,82 au cours de la semaine écoulée, signalant une hausse de l’appétit pour le risque sur les marchés traditionnels.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les contrats à terme longs et courts sur bitcoin au CME, a de nouveau diminué à environ -10,8% de l’intérêt en cours, indiquant une perspective très baissière sur la direction des prix à court terme.

Dans l’ensemble, notre indice de sentiment des cryptoactifs est resté stable, à neutre-à-légèrement-haussier, avec 12 indicateurs sur 15 au-dessus de la tendance et des altcoins en surperformance, tandis que l’appétit pour le risque sur les marchés traditionnels (CARA) est monté à 0,82, alors même que le positionnement net des Commercials du CME a glissé à environ -10,8% de l’intérêt ouvert.

Flux de fonds

Les sorties nettes des ETP crypto ont réaccéléré la semaine dernière, enregistrant environ -1’744,9 millions USD de sorties, tous types de cryptoactifs confondus. -833,8 millions USD de sorties nettes ont été subi la semaine précédente.

Les ETP Bitcoin ont continué d’enregistrer des sorties nettes de -1’491,1 millions USD, dont -1’420,4 millions USD liées aux ETF américains.

Aux États-Unis, l’ETF Bitwise Bitcoin (BITB) a enregistré des sorties nettes de -46,3 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -4,1 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des sorties nettes de -0,9 million USD.

Le Grayscale Bitcoin Trust (GBTC) a affiché des sorties nettes de -175,1 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ -966,4 millions USD.

Parallèlement, les ETP Ethereum ont enregistré -263,9 millions USD de sorties nettes la semaine dernière, dont -253,9 millions USD de sorties nettes au total pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a affiché des sorties nettes de -29,2 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de -188,1 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +1,4 millions USD la semaine dernière. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré de légères sorties nettes de -0,8 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des sorties nettes de -0,3 million USD.

Les ETP altcoins hors Ethereum ont déjoué la tendance générale et enregistré des entrées nettes de +29,0 millions USD la semaine dernière, principalement liées à d’importantes entrées dans les ETP liés à HYPE.

Les ETP cryptos thématiques et les ETP cryptos de type panier ont affiché des sorties nettes de -18,9 millions USD. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) a enregistré de légères entrées nettes de +0,4 millions USD.

Les sorties nettes des ETP crypto ont réaccéléré à environ -1’744,9 millions USD, menées par les ETP Bitcoin (-1’491,1 millions USD) et les ETP Ethereum (-263,9 millions USD), tandis que les ETP altcoins hors Ethereum ont déjoué la tendance avec +29,0 millions USD d’entrées nettes, principalement liées aux produits associés à HYPE.

Données «on-chain»

Le prix de bitcoin a poursuivi sa baisse tout au long de la semaine, atteignant un plus bas de 72’500 USD. Depuis la capitulation du 6 février, bitcoin est resté confiné dans une fourchette entre 60’000 USD et 83’000 USD, plaçant le point médian technique de cette fourchette près de 71’500 USD. Le prix se situe désormais juste au-dessus de ce niveau, le mettant en évidence comme un point de référence important.

Contrairement, le prix de revient des détenteurs à court terme (Short-Term Holder cost basis, STH-CB) à 78’100 USD et la True Market Mean (TMM) à 78’300 USD représentent une accumulation de prix de revient «on-chain» plutôt qu’un simple point médian de fourchette. Ces niveaux reflètent respectivement les prix d’achat moyens des investisseurs plus récents et des investisseurs actifs, et fournissent donc une lecture directe du positionnement et de la rentabilité des investisseurs. Le prix reste désormais bien en dessous de cette accumulation, qui a historiquement agi comme un seuil clé qui doit être franchi et maintenu pour que la dynamique se rétablisse.

Tout au long de la tendance baissière, la prise de pertes a connu une légère hausse au cours des deux dernières semaines. Elle a atteint 3 milliards USD alors que certains investisseurs ont capitulé sous la pression des replis. Toutefois, cela reste modéré au regard des standards historiques, les capitulations de novembre 2025 et du 5 février ayant atteint respectivement 9,4 milliards USD et 15,9 milliards USD.

Cela démontre deux choses. Premièrement, les investisseurs demeurent globalement résilients. Deuxièmement, les réflexes des investisseurs semblent quelque peu réactifs dans la fourchette actuelle, la faiblesse des prix ne déclenchant plus une augmentation proportionnée de la prise de pertes.

Cela soutient notre thèse plus large des derniers mois, selon laquelle la liquidité reste fortement contrainte au sein de la fourchette de négociation en vigueur. Pour libérer l’offre latente, le prix pourrait devoir évoluer de manière significative, à la hausse ou à la baisse, afin d’inciter à une distribution accrue des investisseurs.

En se concentrant sur l’identité des vendeurs, la majorité de la pression vendeuse «on-chain» au cours du mois écoulé provient d’investisseurs ayant acquis des jetons entre 77’000 USD et 78’000 USD. En revanche, la plus grande part des prises de bénéfices, quoiqu’encore modeste, provient de jetons acquis dans la fourchette de 63’000 USD à 72’000 USD. La grande proximité de ces accumulations indique que la distribution reste très localisée, avec peu de signes de capitulation de la part des investisseurs profondément en perte, qui restent largement indifférents au repli.

La preuve en est claire au sein de la cohorte des détenteurs à long terme (Long-Term Holder), représentant les investisseurs matures qui détiennent leurs jetons depuis plus de 155 jours. Les pertes latentes détenues par cette cohorte ont atteint 141,3 milliards USD, seuls 1,4% des jours de bourse ayant enregistré une perte libellée en USD plus importante. Malgré cela, ces investisseurs restent largement inactifs, l’offre des détenteurs à long terme (LTH) atteignant désormais un sommet historique de 14,9 millions BTC. Cela démontre que les pressions de maturation et d’accumulation continuent de l’emporter sur les dépenses au sein de la cohorte.

Au final, cela contribue à un resserrement du côté de l’offre, les jetons continuant de mûrir au sein de la cohorte LTH, dont les investisseurs sont statistiquement plus insensibles au prix que le détenteur moyen. Cela crée une structure de marché plus fragile, où les chocs de demande peuvent avoir un impact démesuré dans un sens comme dans l’autre.

Le STRC de Strategy continue de se négocier sous le pair, reculant davantage à 98,9 USD contre son montant nominal de 100 USD. Lorsque l’instrument se négocie sous le pair, toute émission supplémentaire devient moins efficace, exerçant une pression sur la stratégie d’accumulation à court terme de l’entreprise. Cela a été aggravé par les récentes inquiétudes liées à un transfert vers Coinbase Prime, que certains acteurs du marché ont interprété comme une activité de vente potentielle, bien que ces craintes aient depuis été largement écartées.

De manière générale, l’ensemble des trésoreries en actifs numériques (Digital Asset Treasury) reste sous pression. A l’heure actuelle, les entreprises détiennent au total environ -9,3 milliards USD de pertes latentes.

Au final, le secteur des altcoins reste étroitement lié à bitcoin, les percentiles de corrélation et de bêta de l’ensemble des altcoins (sur 180 jours) demeurant extrêmement élevés, à respectivement 97% et 99%. Cela indique un environnement essentiellement mono-factoriel, fortement ancré à bitcoin, où les mouvements des altcoins restent très réflexifs et amplifiés par rapport au BTC.

En conséquence, le marché reste fragile et complexe. Du point de vue du positionnement des investisseurs, le prix reste en dessous de l’accumulation clé de prix de revient « on-chain ». Le désengagement, en même temps, des investisseurs continue de croître et la liquidité reste limité. Ces conditions ont historiquement été propices à des hausses de la volatilité, le prochain mouvement directionnel étant susceptible d’être déterminant pour la dynamique du marché.

Contrats à terme, options et perpétuels

L’intérêt ouvert sur les contrats à terme perpétuels BTC a légèrement augmenté d’environ +19’780 BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a fortement chuté d’environ -24’600 BTC par rapport à la semaine précédente. Cette dynamique démontre que l’effet de levier s’est reconstitué sur les perpétuels offshore, tandis que les plateformes plus orientées vers les institutionnels ont connu une réduction notable du positionnement. Les liquidations agrégées de contrats à terme ont diminué par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 2,30 milliards USD sur la semaine, contre 2,90 milliards USD précédemment, avec des liquidations de positions longues de 1,68 milliards USD et de positions courtes de 0,61 milliard USD.

Les marchés ont divergé cette semaine, les actions continuant de faire abstraction des risques au Moyen-Orient tandis que bitcoin se négociait de manière plus défensive. Le BTC a atteint la bande de support du marché haussier, définie par la SMA à 20 semaines et l’EMA à 21 semaines, mais n’a pas réussi à la franchir et s’est ensuite retourné à la baisse. La liquidité se forme désormais autour de 72’000 USD à 73’000 USD à la baisse et autour de 75’000 USD à la hausse, laissant le marché dans une fourchette plus resserrée avec des niveaux de support et de résistance proches clairement définis.

Les taux de financement des contrats perpétuels, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en hausse, autour de +7,1% annualisé. Cela démontre que le positionnement sur les contrats à terme est devenu plus constructif malgré une action des prix au comptant plus faible, l’exposition longue continuant de se reconstituer sur les marchés perpétuels.

Dans le même temps, le taux de base annualisé sur trois mois du BTC a légèrement progressé à environ +2,4%. La courbe des contrats à terme reste donc relativement plate, mais légèrement plus ferme que la semaine dernière, renforçant l’idée que le positionnement s’est amélioré à la marge sans encore signaler une forte impulsion haussière pour les prochains mois.

Sur les marchés d’options, l’intérêt ouvert des options BTC Deribit a diminué d’environ -47’800 BTC, ramenant l’intérêt ouvert total à 358’800 BTC. Le ratio put/call de Deribit a légèrement reculé à 0,63, tandis que l’indicateur équivalent sur les options IBIT a augmenté à 0,72 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options a été réduite sur Deribit. La baisse de l’intérêt ouvert sur Deribit et le ratio put/call plus faible indiquent une activité réduite des options crypto natives et une moindre demande relative de protection à la baisse. À l’inverse, la hausse du ratio put/call d’IBIT indique que le positionnement en options liées aux ETF est devenu légèrement plus défensif.

Le skew 25-delta a été mitigé sur l’ensemble de la structure par terme au cours de la semaine. Cela démontre que les marchés d’options n’ont pas montré de changement directionnel net dans la demande de protection à la baisse, même si le comptant est resté sensible aux gros titres géopolitiques et a continué de se négocier autour de niveaux de support clés.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, a diminué de -1,22 milliards USD à -3,97 milliards USD. Cela indique que le positionnement des teneurs de marché est redevenu plus négatif et plus significatif, augmentant le potentiel que les flux de couverture amplifient les mouvements autour des niveaux de prix d’exercice proches.

L’exposition gamma des courtiers reste également concentrée autour de niveaux importants, l’essentiel du gamma négatif étant regroupé autour du prix d’exercice de 70’000 USD avec une exposition supplémentaire autour de 72’000 USD. Cela rend le marché le plus sensible à un nouveau mouvement baissier vers ces niveaux, en particulier si le prix comptant perd la poche de liquidité de 72’000 USD à 73’000 USD. Le gamma positif, par contre, s’est déplacé vers la zone de 74’000 USD à 75’000 USD, démontrant que des flux stabilisateurs des teneurs de marché pourraient se situer plus près de la résistance à la hausse et contribuer à amortir les mouvements si le marché revient vers cette fourchette.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/