Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Principaux points de la semaine

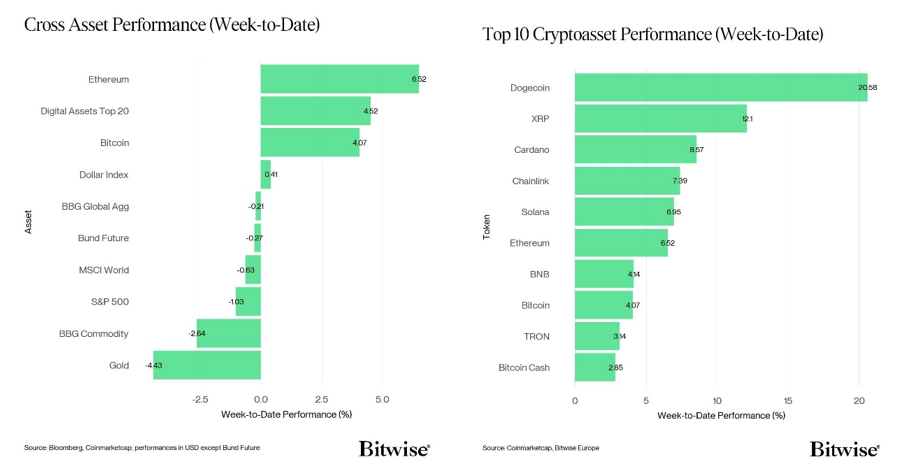

- Les principaux cryptoactifs ont surperformé les actifs traditionnels dans un environnement géopolitique plus risqué. Cependant, de nombreux marchés traditionnels sont restés fermés pendant les fêtes et le week-end qui a vu le changement de régime vénézuélien.

- Notre «Cryptoasset Sentiment Index» interne a montré des signes de reprise et indique actuellement un sentiment positif.

- Graphique de la semaine : La vente des détenteurs à long terme combinée à l’événement de liquidation du 10 octobre dernier a conduit à un découplage significatif par rapport au «debasement trade» en 2025. Nous pensons que des tendances macroéconomiques favorables conduiront très probablement à un renversement du prix de bitcoin par rapport à l’or et d’autres actifs majeurs, ainsi qu’à une correction progressive de cette erreur de valorisation en 2026.

Graphique de la semaine

Performances

Les principaux cryptoactifs ont surperformé les actifs traditionnels dans un environnement géopolitique plus risqué. Cependant de nombreux marchés traditionnels sont restés fermés pendant les fêtes et le week-end du changement de régime vénézuélien.

Malgré des risques géopolitiques accrus liés aux récents développements au Venezuela, bitcoin et les marchés crypto sont restés relativement résilients. Historiquement, de tels événements géopolitiques n’ont généralement qu’un impact sur le court terme et nous ne prévoyons aucun effet prolongé sur la performance du bitcoin ou d’autres actifs numériques.

Il convient de noter que certains rapports suggèrent que le gouvernement vénézuélien pourrait détenir d’importantes réserves de bitcoin. Bien que les chiffres exacts restent incertains, toute modification potentielle de ces avoirs pourrait influencer la dynamique du marché. Cependant, il n’y a aucune indication de tels événements à ce jour.

Sur une note positive, il semble que l’appétit pour le risque revienne sur les marchés crypto. Les flux nets vers les ETP crypto au cours des 5 derniers jours ont de nouveau été positifs et notre indice interne de sentiment crypto signale à nouveau un sentiment haussier.

Certains analystes ont attribué la récente reprise des prix à une diminution de la pression de vente provenant du ralentissement de la réalisation des pertes fiscales après le 31 décembre.

Cela dit, comme indiqué dans notre dernier rapport Bitcoin Macro Investor, notre hypothèse générale est que bitcoin reste largement sous-évalué par rapport aux métriques suivantes: les perspectives macroéconomiques en 2026, l’influence d’une masse monétaire globale croissante et sa valorisation par rapport à d’autres actifs majeurs comme l’or.

La vente des détenteurs à long terme, combinée à l’événement de liquidation du 10 octobre dernier, a conduit à un découplage significatif par rapport au «debasement trade» en 2025 (graphique de la semaine). Nous pensons que des tendances macroéconomiques favorables conduiront très probablement à un renversement du prix du bitcoin par rapport à l’or et d’autres actifs majeurs, ainsi qu’à une correction progressive de cette erreur de valorisation en 2026.

Notez que dans ce contexte, les détenteurs à long terme sont définis comme des investisseurs ayant une période de détention supérieure à 155 jours, avec donc un degré d’investissement assez sophistiqué.

En fait, nos analyses quantitatives suggèrent que la récente sous-performance du bitcoin était largement due à des facteurs spécifiques (lire : la vente des détenteurs à long terme) et non à des facteurs macroéconomiques.

L’implication est qu’une fois ces vents contraires spécifiques s’estompent, bitcoin pourrait s’aligner davantage sur les tendances macroéconomiques positives.

Comme le souligne l’un de nos précédents rapports Bitcoin Macro Investor, bitcoin, en ce moment, intègre effectivement dans ses prix une récession (qui ne se concrétisera probablement pas en 2026).

En général, nous pensons que 2026 sera une année plus positive grâce à une combinaison de tendances favorables que nous avons récemment décrites dans nos 10 meilleures prévisions pour 2026. Entre autres, nous nous attendons à ce que les ETF bitcoin continuent d’absorber toute l’offre nouvellement minée, ce qui créera un déficit d’offre généralisé en 2026.

Nous prévoyons que 2026 sera l’année où la demande institutionnelle pour les cryptoactifs commencera à s’accélérer et où les schémas de performance historiques (causés par le Halving) deviendront obsolètes.

Cela devrait probablement démocratiser davantage bitcoin et d’autres cryptoactifs.

Parmi les dix principaux actifs crypto, Dogecoin, XRP et Cardano étaient les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a augmenté, 70% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également surperformé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a considérablement augmenté par rapport à la semaine précédente et indique désormais un niveau de sentiment haussier. À l’heure actuelle, 12 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

La semaine dernière, le skew BTC 1M 25D, la domination de la liquidation des contrats BTC à terme longs, les flux des ETP Crypto, les entrées sur les échanges, l’indice Altseason, le volume put-call BTC, BTC STH-SOPR, la dispersion crypto, le vol implicite BTC 1M, l’appétit pour le risque croisé d’actifs, le taux de financement BTC et les métriques BTC STH-NUPL ont tous montré un élan positif.

L’indice Crypto Fear & Greed indique un niveau de sentiment de «peur» en ce début de semaine. L’indice a passé l’entier des mois de novembre et décembre en territoire soit de «peur» soit de «peur extrême».

La dispersion des performances parmi les cryptoactifs est passée de 0,31 à 0,38. Lorsque la dispersion est élevée, cela signifie que le marché semble être animé par un ensemble plus diversifié de narratifs, ce qui tend à indiquer un appétit croissant pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre indicateur interne de l’Appétit Risque Croisé des Actifs (CARA), a légèrement augmenté à 0,71. Il s’agit d’une divergence notable entre le sentiment TradFi et celui des cryptoactifs, qui doit être suivie de près.

Flux de fonds

Les ETP crypto ont enregistré d’importants flux nets, principalement dans les produits Bitcoin et Ethereum, la demande pour les altcoins restant faible. Ils ont enregistré environ +553,6 millions USD en entrées nettes hebdomadaires sur tous types d’actifs crypto.

Les ETP Bitcoin ont continué d’enregistrer des entrées nettes totalisant +494,8 millions USD, dont +458,8 millions USD d’entrées nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des entrées nettes, totalisant +41,6 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des sorties nettes équivalentes à –6,1 millions USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des entrées nettes de +0,9 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -53,7 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +324,2 millions USD.

Les ETP Ethereum ont enregistré +120,7 millions USD d’entrées nettes globalement. Les ETF américains ont enregistré des entrées nettes d’environ +160,6 millions USD.

Le Grayscale Ethereum Trust (ETHE) a enregistré des entrées nettes de +103,9 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +19 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des sorties nettes de -1,6 million USD tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré +0,3 million USD d’entrées nettes.

Les ETP Altcoins, hors Ethereum, ont connu des sorties nettes de -39 millions USD.

Les ETP crypto thématiques et paniers ont enregistré des sorties nettes de -22,9 millions USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a connu de légers flux positifs nets la semaine dernière de +0,2 million USD.

L’exposition des fonds spéculatifs crypto à bitcoin a diminué la semaine dernière. Leur beta sur 20 jours est passé de 0,83 à 0,61 à la clôture de dimanche.

Données «On-Chain»

La pression vendeuse sur les bourses continue de s’atténuer, la mesure des achats intra journaliers moins les ventes clôturant la semaine à environ –361 millions USD, en amélioration par rapport à –1,2 milliard USD la semaine précédente. Parallèlement, les volumes combinés d’entrées et de sorties sur les plateformes centralisées sont passés de 4,2 milliards à 5,5 milliards USD, ce qui indique une légère augmentation de l’activité spéculative. Cependant, les volumes des bourses restent faibles par rapport à l’année écoulée, indiquant que l’engagement global des investisseurs reste modéré malgré la récente hausse.

Le sentiment du marché reste fragile avec 29 % de l’offre en perte. Cela correspond à 620 milliards USD de valeur investie qui constituent une position perdante. Au total, les pertes accumulées sur ces pièces s’élèvent à -93 milliards de dollars, soit -16’000 $ par pièce, ce qui reste historiquement élevé, mais s’est atténué au cours du mois dernier.

Cette évaluation est également confirmée par l’Indice «Fear & Greed», qui est resté ancré dans la « Peur Extrême » pendant une grande partie des deux derniers mois. Plus récemment, l’indice a progressé vers le niveau «Fear», reflétant l’amélioration progressive observée sur le réseau. Cet alignement suggère que les indicateurs de sentiment et les indicateurs «on-chain» évoluent actuellement en phase, reflétant une stabilisation provisoire de la psychologie du marché.

La prise de bénéfices «on-chain» a chuté à 152 millions USD par jour, ce qui représente l’un des chiffres les plus bas de ces deux dernières années. En revanche, les pertes réalisées restent élevées à environ 332 millions USD par jour, indiquant que le marché est influencé par un régime axé sur les pertes caractérisé par des sorties de capitaux. Cela suggère que la réduction des risques par les investisseurs rentables a largement été épuisée aux niveaux actuels des prix, tandis que la capitulation est devenue le comportement dominant parmi les acteurs du marché. Bien que cette dynamique puisse créer des vents contraires à court terme, le transfert de pièces de mains plus faibles vers des mains plus fortes reste une condition nécessaire à la formation de creux durables sur le marché.

D’un point de vue «on-chain», les attentes de volatilité plus élevée ont considérablement augmenté.

Le ratio risque du côté vendeur offre une perspective utile pour évaluer l’intensité de la réalisation des profits et des pertes. En comparant le profit et la perte réalisés à la taille du réseau via le Realised Cap, l’indicateur montre à quelle distance des prix d’acquisition les investisseurs sont prêts à effectuer des transactions. Actuellement, le ratio risque du côté vendeur se situe à des niveaux historiquement bas, ce qui indique que les investisseurs sont largement peu disposés à s’engager aux prix actuels et que le marché doit probablement bouger pour libérer la liquidité.

De plus, la métrique de densité d’offre réalisée indique une accumulation de tensions sur le marché alors que le prix continue de se comprimer. Cette mesure capture la part d’offre détenue dans une fourchette de ±10% autour du prix spot. Avec environ 23% de l’offre circulante regroupée dans cette fourchette étroite et la métrique dépassant désormais son seuil de +1σ. Ainsi, sous cet angle, la sensibilité du marché s’est accrue, ce qui implique que même des mouvements de prix modestes pourraient impacter un large groupe de détenteurs et maintenir des conditions de volatilité élevée.

Bitcoin tente une fois de plus d’atteindre le niveau des 93’500 USD, que nous avons constamment souligné comme un seuil critique pour relancer la dynamique haussière. Les déplacements précédents au-dessus de cette région ont été de courte durée et rapidement rejetés, renforçant son rôle de zone de résistance clé. Ainsi, une rupture décisive et soutenue au-dessus de 93’500 USD constituerait l’un des premiers signes significatifs indiquant qu’une reprise plus solide commence à s’installer.

Cependant, un rejet de ce niveau pourrait remettre la zone de 82k à 75k USD sous le feu des projecteurs. Là se trouvent le prix d’achat de l’investisseur moyen, la base de coût pour Strategy (MSTR) et la base de coût des ETF Bitcoin américains. Le sommet de la fourchette est le coût moyen des détenteurs à court terme (99’000 USD), en accord avec le niveau psychologique des 100’000 USD. Actuellement, le niveau des 93’500 USD reste le point de contrôle de cette fourchette, partageant une confluence significative avec l’ouverture annuelle.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme perpétuels BTC a augmenté de +11,7k BTC sur toutes les plateformes d’échange, tandis que l’intérêt ouvert des contrats à terme CME a augmenté de +4,6k BTC, indiquant une légère hausse du positionnement institutionnel. Globalement, l’intérêt total reste relativement faible par rapport aux mois précédents, ce qui suggère que le marché à terme n’est pas le principal moteur de l’évolution actuelle des prix.

Les taux de financement perpétuel BTC ont montré des signes de reprise modeste, indiquant une montée progressive du positionnement long chez les traders. Cependant, les niveaux de financement restent bien inférieurs à ceux observés les mois précédents, renforçant l’idée que le positionnement des produits dérivés n’est plus la force dominante dans la dynamique du marché.

Le taux de base à 3 mois annualisé du BTC est resté globalement stable à 4,8 %, l’un des chiffres les plus bas de ces deux dernières années. De plus, l’absence de mouvement significatif ici renforce l’idée que le positionnement des dérivées est relativement modéré.

L’intérêt ouvert reste élevé au niveau des 92’000 USD, ce qui renforce l’observation que 93’500 USD reste un seuil critique pour une action constructive à terme. Cette zone risque d’être très sensible, les traders « short » défendant leurs positions. En revanche, un intérêt ouvert important est également visible au niveau de 86’000 USD, fournissant un indicateur de négociation local dans cette fourchette de prix et nos points d’intérêt.

L’intérêt ouvert des options BTC a augmenté de +26,6k BTC. -263k BTC d’intérêt ouvert ont expiré le jour de Noël, la plus grande expiration jamais enregistrée. De plus, le ratio put/call a grimpé après l’échéance, passant de 0,52 à 0,74. Cependant, ce mouvement a été principalement motivé par une forte baisse de l’intérêt ouvert des calls plutôt que par une hausse de la position vendeuse, indiquant un dérèglement post-expiration de l’exposition à la hausse plutôt que l’émergence d’une nouvelle conviction baissière.

Cette observation est confirmée par l’asymétrie 25 delta, qui a considérablement diminué sur toutes les échéances cette semaine, indiquant que les coûts de protection sont en baisse. La poursuite de cette tendance suggère une réinitialisation plus large des attentes des investisseurs à l’approche de la nouvelle année.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf