Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

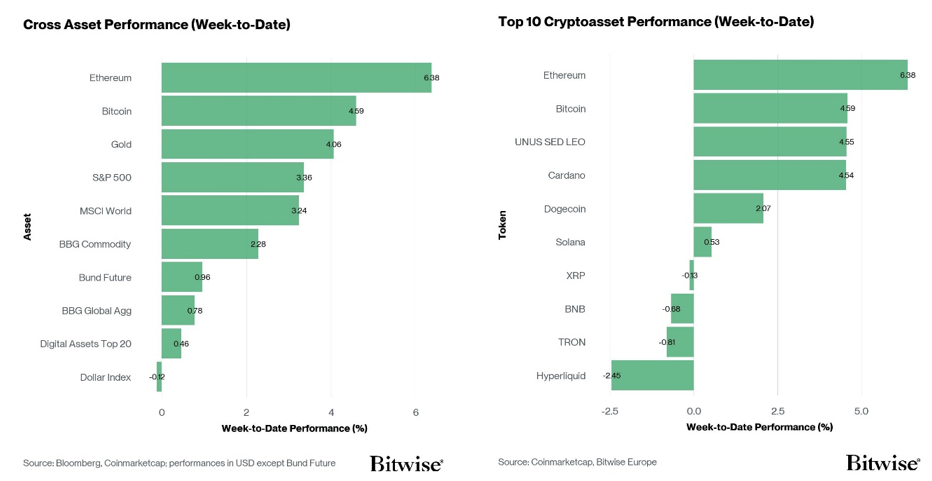

- Performance : les cryptoactifs ont surperformé les actifs traditionnels, y compris les actions, dans un contexte général de prise de risque.

- Notre indice de sentiment des cryptoactifs s’est fortement inversé, passant d’un sentiment négatif en début de semaine à un sentiment positif dimanche. Bien que fragile, ceci indique une amélioration de l’appétit pour le risque.

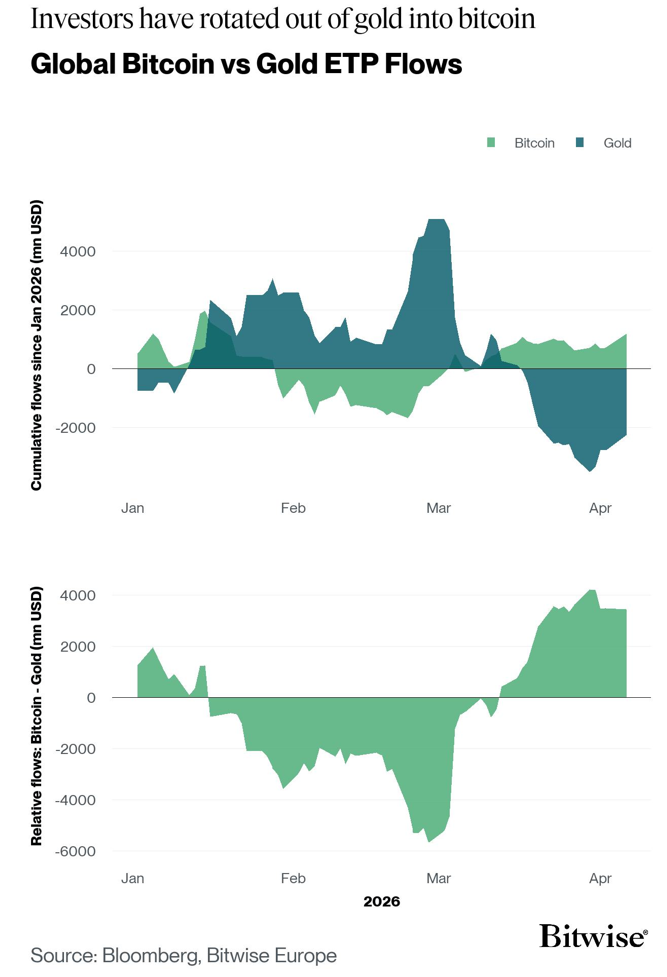

- Graphique de la semaine : met en évidence un renversement de tendance décisif, avec environ 9 milliards USD passant de l’or aux ETP Bitcoin. Ceci renforce le passage d’un positionnement défensif à une exposition aux cryptoactifs à bêta plus élevé.

Graphique de la semaine

Performance

Les cryptoactifs ont surperformé les principaux actifs tels que les actions dans le cadre d’un vaste mouvement d’appétit pour le risque, alors que les tensions géopolitiques au Moyen-Orient continuent de dominer l’actualité.

Bien que les États-Unis et l’Iran ne se soient pas encore mis d’accord sur un cessez-le-feu, on observe déjà une légère amélioration marginale du trafic maritime dans le détroit d’Ormuz, ce qui a déjà renforcé l’appétit pour le risque à l’échelle mondiale.

Au moment de la rédaction de ce rapport, mardi matin, les données de Bloomberg font état de 4 passages de navires commerciaux sur une fenêtre glissante de 24 heures – ce qui représente une légère hausse par rapport à fin mars – alors qu’il n’y avait pratiquement aucun passage officiel.

Cela pourrait s’expliquer par le nouveau système de péage mis en place par le gouvernement iranien, qui permet aux navires commerciaux de passer en toute sécurité moyennant une redevance. Il est intéressant que, selon Bloomberg, le gouvernement iranien semble n’accepter que le yuan chinois et les stablecoins pour le paiement de ces péages. Que cette solution soit viable à long terme ou non, elle a légèrement apaisé les inquiétudes du marché concernant l’aggravation du déficit d’approvisionnement en matières premières énergétiques.

Dans ce contexte, il convient de noter que les investisseurs se sont déjà détournés de l’or au profit des ETP Bitcoin, signe d’un retour de l’appétit pour le risque à l’échelle mondiale (graphique de la semaine). En effet, bitcoin a surperformé l’or d’environ +16 pourcent depuis début mars – lorsque le conflit entre les États-Unis et l’Iran a commencé à s’intensifier. Au cours de cette période, les flux cumulés des ETP entre bitcoin et l’or sont passés de près de -6 milliards de dollars à +3 milliards de dollars, soit un renversement des flux cumulés de près de +9 milliards de dollars en faveur des ETP Bitcoin.

D’un point de vue historique, bitcoin a tendance à afficher de bonnes performances dans des contextes de reflation, comme nous l’avons souligné dans l’un de nos précédents rapports «Bitcoin Macro Investor». Ces contextes de reflation sont également associés à une reprise du cycle économique américain qui semble s’être amorcée, à en juger par les dernières publications des indices ISM manufacturier et des services pour le mois de mars : les enquêtes menées tant dans le secteur manufacturier que dans celui des services ont continué d’indiquer une expansion en mars. L’indice ISM manufacturier a même surpris à la hausse.

Les craintes de récession aux États-Unis s’accroissent en raison d’une flambée des prix du pétrole, des anticipations d’inflation et des rendements des obligations souveraines. Malgré cela, on peut faire valoir que l’économie américaine est devenue plus résistante aux chocs sur les prix du pétrole comparée aux épisodes précédents. L’une des principales raisons est que l’industrie manufacturière américaine s’est de plus en plus orientée vers l’industrie pétrolière nationale (de schiste). En effet, les États-Unis sont passés du statut d’importateur net de pétrole brut et de produits pétroliers à celui d’exportateur net et de premier producteur mondial. Dans la même veine, la surprise à la hausse de l’indice ISM manufacturier a également entraîné récemment une baisse des probabilités de récession aux États-Unis sur Kalshi – ce qui a peut-être également stimulé l’appétit pour le risque.

Cela dit, les prix spot Brent ont déjà atteint un nouveau record historique dans un contexte où la pénurie d’approvisionnement en pétrole brut semble s’intensifier. La baisse importante des volumes de pétrole en transit à l’échelle mondiale indique généralement une réduction importante des stocks de pétrole brut tant aux États-Unis qu’en Europe occidentale, ce qui, historiquement, tend à faire grimper les prix du pétrole brut.

En d’autres termes, la crise de l’approvisionnement énergétique est loin d’être terminée. La reprise de l’appétit pour le risque reste fragile et dépend de l’évolution de la situation au Moyen-Orient. Le dernier message du président Trump démontre que le conflit militaire entre les États-Unis et l’Iran pourrait non seulement se poursuivre, mais même s’intensifier au cours des prochaines semaines.

Sentiment

Notre «indice de sentiment crypto» s’est progressivement amélioré depuis jeudi, allant de pair avec nos indices d’appétit pour le risque et Crypto Dispersion. Les principaux actifs crypto, bitcoin et Ethereum, ont surperformé. À l’heure actuelle, 8 indicateurs sur 15 se situent au-dessus de leur tendance à court terme. Il s’agit d’une amélioration de 5 indicateurs depuis la semaine précédente.

La dominance des liquidations de positions longues sur BTC, les entrées sur les bourses de BTC, le STH SOPR du BTC, le STH NUPL du BTC, le taux de financement du BTC, l’IV à 1 mois du BTC, la dispersion des crypto et l’indice Altseason ont montré une dynamique positive.

L’indice Crypto Fear & Greed continue d’indiquer un niveau de sentiment de «peur extrême», restant globalement déprimé.

La dispersion des performances parmi les cryptoactifs a légèrement augmenté la semaine dernière s’établissant à 0,31. Cela n’est pas incompatible avec un climat de « peur extrême », car des narratifs spécifiques ont refait surface, comme celui de la convergence imminente entre l’IA et les cryptos. Ceci a conduit les tokens liés à l’IA à surperformer les autres secteurs des cryptos.

Lorsque la dispersion augmente, cela peut indiquer que le marché semble être porté par un ensemble plus diversifié de récits. Selon notre analyse, ceci a historiquement été associé à des périodes d’appétit pour le risque croissant, lors des cycles de marché précédents.

La surperformance des altcoins par rapport à bitcoin a diminué de 5% la semaine dernière, avec 45 % des altcoins que nous suivons dans l’indice, y compris Ethereum, ayant surperformé bitcoin.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’appétit pour le risque croisé des actifs (CARA), a augmenté de manière importante pour atteindre 0,08 au cours de la semaine dernière, signalant des perspectives plus optimistes sur ces marchés. Cela coïncide avec la surperformance du bitcoin et d’Ethereum, les investisseurs se tournant davantage vers des actifs plus risqués.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les positions longues et courtes sur bitcoin au CME, a baissé de –7,96 à –8,49. Ce niveau est le plus négatif depuis 2023 et laisserait penser que la position courte pourrait être un «crowded trade», toute inversion de tendance pouvant contribuer à une volatilité accrue.

Flux de fonds

Les ETP cryptos ont enregistré d’importantes sorties nettes la semaine dernière sur bitcoin, Ethereum, ainsi que sur les produits thématiques et les paniers. Seuls les produits altcoins hors Ethereum ont enregistré des entrées nettes totales.

Les ETP cryptos ont enregistré environ –128,6 millions USD de sorties nettes sur l’ensemble des types de cryptoactifs, après –605,3 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant –84,6 millions USD la semaine dernière, dont +22,3 millions USD d’entrées liées aux ETF américains.

Aux Etats-Unis, L’ETF Bitwise Bitcoin (BITB) a enregistré des sorties nettes de -3,7 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -0,6 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +0,1 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –13,3 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +16,4 millions USD.

Par ailleurs, les ETP Ethereum ont enregistré des sorties nettes de -176,5 millions USD, dont environ -52,9 millions USD pour les ETF Ethereum américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des entrées nettes de +0,6 million USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de -64 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +5,5 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des entrées nettes de +0,3 million USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +0,5 million USD.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de +133,5 millions USD.

Les ETP thématiques et les ETP cryptos de type panier ont enregistré des sorties nettes de -1 million USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) a enregistré une entrée nette de +0,2 million USD.

Données «on-chain»

Après une semaine de transactions globalement sans direction, bitcoin a terminé la semaine en hausse, atteignant un cours de 69’500 USD. Dans l’ensemble, le cours s’est négocié dans une fourchette relativement étroite comprise entre 65’000 et 70 000 USD, soulignant l’indécision récente des positionnements. Le conflit entre les États-Unis et l’Iran continue de rendre les marchés imprévisibles et sensibles aux chocs géopolitiques. Cependant, les marchés semblent de plus en plus absorber les chocs des développements récents, ce qui suggère que des nouvelles plus significatives pourraient être nécessaires pour entraîner des fluctuations de prix plus importantes.

Le delta du volume au comptant sur les bourses est devenu légèrement positif, atteignant environ +200 millions USD. Il convient de noter que cet indicateur continue d’osciller autour de l’équilibre, passant brièvement en territoire positif puis négatif, ce qui renforce l’incertitude qui règne parmi les acteurs du marché. Parallèlement, les entrées et sorties agrégées sur les bourses se sont réduites à 2,9 milliards USD, ce qui représente le niveau d’activité le plus bas depuis octobre 2024. Dans l’ensemble, ces signaux suggèrent que la participation des investisseurs reste modérée, et que le sentiment général est globalement affaibli.

Le stress global des investisseurs reste élevé. La valeur des capitaux investis actuellement détenus à perte est estimée à près de 796 milliards USD (environ 73 % de la capitalisation boursière réalisée). Cela indique qu’une part substantielle du capital déployé reste en perte, reflétant un sentiment affaibli des investisseurs.

La dynamique des prises de bénéfices et des prises de pertes reste globalement équilibrée, le bénéfice/perte net réalisé se resserrant à environ –175 millions USD, le niveau le moins négatif depuis fin janvier. La tendance générale est d’un retour à l’équilibre des prix et de l’activité boursière, indiquant une structure de marché sans tendance et évoluant dans une fourchette étroite. Les deux côtés du marché étant désormais relativement modérés, la liquidité semble de plus en plus limitée. Ceci est une configuration qui, dans certains cas antérieurs, a été associée à des périodes de volatilité accrue. Cependant, les tendances passées ne permettent pas nécessairement de prédire le comportement futur du marché.

Le «HODLing» reste une dynamique dominante parmi les investisseurs, comme en témoigne l’augmentation de l’offre des détenteurs à long terme (LTH), les acteurs de marché les plus matures. Les soldes des LTH augmentent à un rythme d’environ +87’000 BTC par mois, ce qui indique que l’accumulation par les investisseurs à long terme, continue de l’emporter sur la pression à la vente. Si elle se maintient dans le temps, cette dynamique peut contribuer à réduire l’offre disponible, à mesure que les crypto sont transférées vers des détenteurs à long terme, davantage axés sur la valeur. Il convient de noter que l’accumulation par les LTH a également été observée pendant de longues périodes de marché baissier et ne doit pas être interprétée comme un indicateur fiable d’une appréciation des prix à court terme.

Bitcoin continue de dominer la structure du marché. Les percentiles de corrélation et de bêta (sur 180 jours) au sein de l’ensemble des altcoins restent extrêmement élevés, à 97% et 99% respectivement, indiquant un environnement à facteur unique centré sur bitcoin. Parallèlement, la domination de bitcoin reste proche de 58%, globalement inchangée depuis la baisse de novembre 2025. Bien que bitcoin soit le leader interne du marché, le marché des actifs numériques reste très sensible aux forces macroéconomiques plus larges.

Les niveaux de prix clés restent inchangés. Le plus bas du cycle, proche de 60’000 USD, a historiquement servi de niveau de référence pour les mouvements baissiers, bien qu’aucun niveau de prix ne constitue un support garanti sur un marché volatil. Cependant, la zone des 80’000 USD marque la limite supérieure à partir de laquelle la dernière contraction s’est accélérée. Le prix est resté confiné dans cette fourchette depuis le 31 janvier, renforçant son importance en tant que régime de négociation dominant. Le niveau des 70’000 USD reste le point médian de contrôle, le prix oscillant largement autour de ce niveau.

Le prix réalisé reflète le prix d’acquisition moyen du marché, ainsi que la moyenne mobile sur 200 semaines. Ces deux ont historiquement fourni une approximation des plus bas du cycle terminal dans un marché baissier profond. Il convient de noter qu’ils se situent actuellement respectivement à 54’100 USD et 59’400 USD.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a diminué d’environ -14’900 BTC, inversant en partie la hausse substantielle de +50’500 BTC observée la semaine précédente. L’intérêt ouvert sur les contrats à terme CME a progressé de manière plus modeste, à +900 BTC. Une part de l’effet de levier ajouté sur les plateformes cryptos a donc commencé à se résorber, tandis que le positionnement institutionnel est resté globalement stable. Les liquidations agrégées de contrats à terme sur l’ensemble des actifs ont également quelque peu diminué par rapport aux niveaux élevés de la semaine précédente. Au total, les liquidations ont atteint environ 1,87 milliard USD au cours de la semaine, contre 2,0 milliards USD précédemment. Ces liquidations ont compris des positions longues de 840 millions USD et des positions courtes de 1,03 milliard USD.

Après avoir puisé dans la poche de liquidité importante, située entre 67’000 et 68’000 USD, les positions ont désormais commencé à se reconstituer autour de 71’000 USD. Une progression vers cette zone pourrait déclencher un nouveau « short squeeze », ce qui pourrait contribuer à accroître la volatilité des prix dans un sens ou dans l’autre si ce seuil était atteint. À la baisse, il subsiste une poche de liquidité importante près de 65’000 USD, qui pourrait attirer les acquéreurs si la dynamique s’affaiblissait. En effet, le marché s’est orienté à la hausse, 71’000 USD apparaissant désormais comme la zone de concentration de liquidité la plus notable.

Les taux de financement des contrats perpétuels (moyenne mobile sur 7 jours), sont restés globalement stables cette semaine. Même avec le dénouement d’une partie de l’effet de levier de la semaine dernière, cela démontre que le marché manque toujours d’une forte conviction directionnelle et reste raisonnablement équilibré entre les positions longues et courtes.

Parallèlement, le taux de base sur 3 mois annualisé du BTC reste modéré, à environ 2,4 %. Cela indique que la courbe des contrats à terme n’anticipe toujours pas une forte impulsion haussière à court terme, ce qui correspond à un marché qui reste prudent plutôt qu’euphorique.

Concernant les marchés d’options, l’intérêt ouvert pour les options BTC a légèrement diminué d’environ -15’700 BTC, portant l’intérêt ouvert total à 373’500 BTC. Le ratio d’intérêt ouvert put/call sur Deribit a augmenté à 0,69, tandis que la mesure équivalente sur les options IBIT a également légèrement progressé à 0,71 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que la demande de protection contre la baisse s’est quelque peu renforcée, même si la baisse de l’intérêt ouvert sur les options indique seulement un ajustement modeste des positions. La hausse des ratios put/call sur les deux plateformes suggère que le sentiment sur les options est devenu un peu plus défensif qu’il ne l’était une semaine auparavant.

L’asymétrie 25 deltas a légèrement baissé sur l’ensemble de la structure des échéances au cours de la semaine. Ceci indique que la prime de protection contre la baisse s’est quelque peu atténuée, même si les ratios put/call ont augmenté. Ces éléments, ensemble, indiquent un contexte plus mitigé sur le marché des options ; le positionnement est devenu un peu plus prudent sans pour autant entraîner une forte hausse du prix des couvertures contre la baisse.

Le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours), a fortement chuté, passant de 5,4 milliards USD à 2,2 milliards USD. Cela démontre que le positionnement des courtiers s’est considérablement allégé, réduisant l’ampleur des flux de couverture qui auraient autrement pu amplifier les mouvements au comptant. Concrètement, le marché pourrait désormais être un peu moins réactif de manière mécanique à l’évolution des prix qu’il ne l’était il y a une semaine.

L’exposition gamma des courtiers reste majoritairement négative. La majeure partie du gamma négatif se concentre désormais autour des prix d’exercice de 70’000 à 71’000 USD et, à nouveau, près de 75’000 USD. Ces niveaux coïncident avec les nouvelles zones de liquidité haussières dans le positionnement sur les contrats à terme, renforçant leur importance en tant que zones où les prix pourraient devenir plus instables. En revanche, le gamma positif reste centré autour de la zone de 61’000 à 62’000 USD. Si BTC venait à baisser vers cette fourchette, cela pourrait contribuer à réduire une partie de l’instabilité des prix, bien que ce support reste nettement inférieur aux niveaux au comptant actuels.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning