Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

Performance : Les cryptoactifs ont fortement rebondi la semaine dernière, les altcoins surperformant le Bitcoin conformément à leur bêta élevé, un rapport américain sur l’emploi décevant et le premier signal accommodant du président de la Fed, Warsh, ayant fait disparaître les anticipations de hausse de taux en juillet et allégé les conditions financières, un mouvement qui s’est également reflété dans le repli du dollar américain depuis son plus haut sur un an. Malgré cela, la rotation désordonnée au sein du «trade IA», avec une correction marquée des valeurs de semi-conducteurs et de location de capacité de calcul, souligne que le resserrement induit par le marché reste le principal risque baissier.

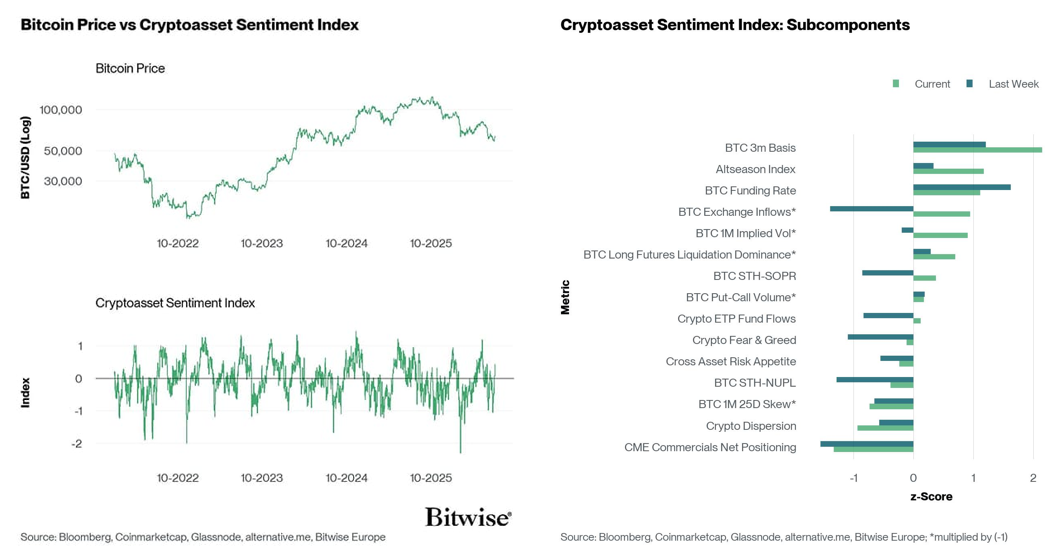

Indice de sentiment sur les cryptoactifs : Notre indice interne de sentiment sur les cryptoactifs est passé de négatif à positif, probablement soutenu par une amélioration de l’appétit pour le risque inter actifs et de l’indice «Greed and Fear». Ensemble, ces facteurs semblent expliquer la surperformance des altcoins.

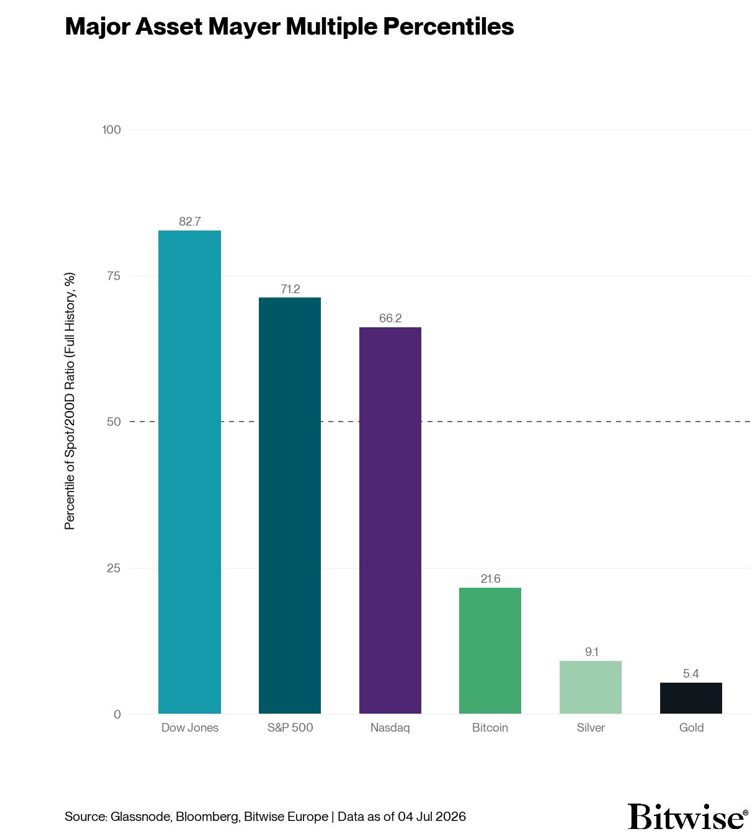

Graphique de la semaine : le multiple de Mayer inter actifs, calculé en divisant le cours au comptant par la moyenne mobile sur 200 jours, souligne une divergence claire dans le positionnement du marché. Les actions américaines restent solidement au-dessus de leurs moyennes sur 200 jours, avec des valeurs comprises entre le 66e et le 83e centile historique. En revanche, bitcoin reste à un niveau historiquement bas selon cet indicateur, se classant au 22e centile. L’argent et l’or semblent encore plus sous-évalués, se situant respectivement aux 9e et 5e centiles seulement.

Graphique de la semaine

Performance

Les cryptoactifs ont enregistré une semaine de forte performance, avec un rebond notable sur l’ensemble du secteur. Les altcoins ont généralement surperformé bitcoin, ce qui correspond au beta extrêmement élevé entre bitcoin et le secteur des altcoins.

Malgré cette bonne semaine pour les actifs numériques, la principale préoccupation que nous ne cessons de souligner reste un dénouement désordonné du «trade IA». La pression s’est déplacée au sein du secteur la semaine dernière. Alors que les principaux acteurs technologiques ont rebondi, les valeurs des semi-conducteurs, de la mémoire, des équipements et de la location de ressources informatiques ont subi une forte correction. Cette correction s’est faite après que le projet de Meta de louer la capacité excédentaire de ses centres de données a mis à mal l’hypothèse d’une pénurie perpétuelle de ressources informatiques. L’indice Philadelphia Semiconductor a chuté de plus de 6 % le 1er Juillet, la vague de ventes s’étendant à Samsung, SK Hynix et l’ensemble du secteur asiatique lors de la séance suivante.

Les risques sous-jacents restent les mêmes. Une politique monétaire restrictive, des rendements à long terme élevés, des valorisations tendues et un degré exceptionnel de concentration sur les marchés technologiques américains.

Comme le souligne notre graphique de la semaine, le « Mayer Multiple » inter actifs, calculé en divisant le cours au comptant par la moyenne mobile sur 200 jours, met en évidence une divergence claire dans le positionnement du marché. Les actions américaines restent solidement au-dessus de leurs moyennes sur 200 jours, avec des valeurs comprises entre le 66e et le 83e centile historique. En revanche, bitcoin reste à un niveau historiquement bas selon cet indicateur, se situant au 22e centile. L’argent et l’or semblent encore plus sous-évalués, ne se classant respectivement qu’au 9e et au 5e centile.

Sur le plan macroéconomique, le rapport sur l’emploi américain du mois de juin s’est révélé – sans ambiguïté – décevant : les emplois non agricoles n’ont augmenté que de 57,000, contre un consensus de 115,000, les deux mois précédents ayant été révisés à la baisse de 74,000 au total. Si ces chiffres indiquent clairement un ralentissement de la dynamique sur le marché du travail, ils sont toutefois favorables aux perspectives de taux. Le ralentissement de la demande de main-d’œuvre réduit la pression sur la Fed pour qu’elle resserre davantage sa politique monétaire. La probabilité d’environ 30% d’une hausse en juillet, anticipée avant la publication, a été entièrement éliminée. L’attention se tourne désormais vers la publication du CPI de juin, prévue le 14 juillet.

À cela s’est ajouté le premier signal véritablement accommodant émanant de la nouvelle direction de la Fed. Le président Warsh a déclaré, lors du forum de Sintra organisé par la BCE, que les risques d’inflation avaient diminué. Ceci constitue son premier commentaire nettement plus modéré depuis son entrée en fonction. Ce message désinflationniste a été corroboré du côté de l’offre, où l’indice ISM des prix dans le secteur manufacturier a chuté de 9,1 points pour s’établir à 73,0, sa plus forte baisse mensuelle depuis juillet 2022. Même si ce chiffre continue d’indiquer une hausse générale des coûts, les effets de la guerre sur le pétrole et des droits de douane n’ont pas encore été entièrement absorbés.

Nous tenons toutefois à souligner qu’un resserrement financier ne serait pas forcément dû à une nouvelle hausse des taux de la Fed. Il peut être généré de manière endogène par les marchés eux-mêmes. Une correction des actions technologiques américaines, très prisées – précisément le scénario évoqué ci-dessus – réduirait la richesse, augmenterait les coûts de financement des entreprises, élargirait les écarts de crédit et freinerait le cycle d’investissements en IA financé par l’endettement. Bitcoin pourrait donc rester sous pression, même si les taux directeurs restent stables. Cela s’explique par le mécanisme de transmission qui réside dans les conditions financières générales plutôt que seulement dans le taux directeur.

Pour l’instant, l’assouplissement local des conditions a conduit le DXY à afficher une semaine négative, à la baisse par rapport à son plus haut niveau depuis un an. L’indice reste un baromètre approximatif de la liquidité mondiale. Bitcoin, que nous avons toujours qualifié de « canari dans la mine macroéconomique », semble avoir réagi à ces améliorations locales, procurant un soulagement général à l’ensemble des actifs numériques après plusieurs semaines difficiles.

Sur le front énergétique, le prix du brut est revenu à ses niveaux d’avant-guerre, le Brent clôturant la semaine autour de 72 USD le baril, son plus bas niveau depuis fin février, et le WTI à 69 USD. Les exportations de brut de l’Arabie saoudite ont retrouvé environ 90% de leur niveau d’avant-guerre, le trafic maritime dans le détroit d’Ormuz continuant de se normaliser. Selon la société de suivi maritime Kepler, le trafic s’est stabilisé à un rythme de 30 à 60 traversées de navires par jour. Bien qu’il s’agisse d’une augmentation considérable par rapport à l’arrêt total observé au pire moment de la guerre, ce chiffre reste bien en deçà de la moyenne d’avant le conflit, qui dépassait les 130 traversées quotidiennes.

De plus, l’OPEP+ a par la suite convenu d’augmenter la production du mois d’août d’environ 188’000 barils par jour. Néanmoins, la reprise du trafic maritime reste incomplète, et de nouvelles perturbations pourraient se faire ressentir sur les cours du pétrole.

Sentiment

Notre «indice de sentiment crypto» interne[1] est passé d’un niveau négatif à positif au cours de la semaine, en phase avec l’amélioration de l’appétit pour le risque sur l’ensemble des actifs. 9 indicateurs sur 15 restent au-dessus de leur tendance à court terme.

Le STH-SOPR du BTC, les entrées sur les bourses de BTC et la volatilité BTC à 1 mois sont tous passés en territoire positif, inversant les valeurs négatives de la semaine précédente. Une augmentation des entrées sur les bourses associées à des sorties dépensées indique que la base d’investisseurs contribue activement à la pression à la vente. Une remontée de la volatilité implicite suggère également que l’appétit spéculatif a légèrement rebondi, bien qu’il reste globalement modéré.

L’indice Crypto Fear & Greed a progressé à 24/100 la semaine dernière, même s’il reste fermement en territoire de « peur extrême ». Cette hausse a probablement contribué au sentiment et les flux concernant les altcoins.

La dispersion des performances s’est légèrement réduite la semaine dernière. Ce phénomène n’est pas incompatible avec la rotation des flux d’ETP; il démontre plutôt une rotation concentrée sur les valeurs de premier ordre.

Lorsqu’elle diminue, cette dispersion peut indiquer que le marché semble être guidé par un ensemble moins diversifié de narratifs qui, selon notre analyse, a historiquement été associé à des périodes de baisse d’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin a augmenté, touchant désormais 65% des altcoins que nous suivons dans l’indice. Ethereum a surperformé bitcoin.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), est passé de 0,23 à 0,57, signalant une hausse considérable de l’appétit pour le risque. Cela a probablement soutenu le sentiment sur les cryptomonnaies et l’exposition au risque.

Le «CME Bitcoin Commercials Net Positioning» montre la différence entre les positions longues et courtes sur les contrats à terme CME Bitcoin. L’indicateur s’est légèrement stabilisé à −15,2% de l’intérêt ouvert actuellement, ce qui se situe légèrement en dessous des plus bas historiques d’environ −16,26 %. Cela démontre que les investisseurs ont légèrement réduit leur effet de levier à la baisse mais restent largement couverts, ou positionnés de manière directe pour une exposition à la baisse.

Dans l’ensemble, la surperformance des altcoins de premier plan semble avoir été le fait marquant de la semaine écoulée, en partie parce que bitcoin est resté en retrait face à la pression persistante sur le marché des produits dérivés et aux fortes sorties nettes enregistrées par les ETP. Une amélioration plus générale de l’appétit pour le risque sur l’ensemble des classes d’actifs, conformément à notre indice de sentiment interne, a reflété cette rotation vers les altcoins.

Flux de fonds

Les ETP cryptos ont enregistré environ –719,5 millions USD de sorties nettes la semaine dernière, tous types d’actifs cryptographiques confondus, après –1’901,2 millions de dollars de sorties nettes la semaine précédente.

Les ETP bitcoin ont continué d’enregistrer des sorties nettes de –778,2 millions USD la semaine dernière, dont –562,0 millions USD concernaient les ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis n’a enregistré ni entrées ni sorties nettes la semaine dernière. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –2,0 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +1,5 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –27,7 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes d’environ –772,6 millions USD.

Les ETP Ethereum ont enregistré des entrées nettes de +39,3 millions USD la semaine dernière, dont environ +25,6 millions USD pour l’ensemble des ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de –0,6 million USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +44,7 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a enregistré ni entrées ni sorties nettes la semaine dernière. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de –0,2 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +0,3 million USD.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de +14,4 millions USD la semaine dernière.

Les ETP cryptos thématiques et sur panier ont affiché des entrées nettes de +5,1 millions USD au total la semaine dernière. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré ni entrées ni sorties nettes la semaine dernière.

Dans l’ensemble, les ETP cryptos ont connu d’importantes sorties nettes, provenant en grande partie des ETP liés au bitcoin, notamment le produit IBIT de BlackRock. Une légère rotation vers les altcoins a toutefois été observée, les flux nets positifs se concentrant sur Ethereum. Cette tendance s’est maintenue au cours des dernières semaines et pourrait indiquer une amélioration du sentiment et des fondamentaux pour les altcoins de premier ordre.

Données «on-chain»

Au cours de la semaine, bitcoin s’est redressé pour atteindre environ 63’000 USD, après avoir touché son plus bas cyclique à 58’000 USD. Les actifs à grande capitalisation (>1 milliard USD) ont enregistré la plus forte hausse en valeur absolue, avec une progression de 89,2 milliards USD. Les actifs à moyenne capitalisation (entre 100 millions et 1 milliard USD) ont gagné 2,5 milliards USD, tandis que les actifs à petite capitalisation (< 100 millions de dollars) sont restés globalement inchangés.

En termes relatifs, les grandes et moyennes capitalisations ont progressé respectivement de 4,3% et 5,4%, tandis que les petites capitalisations sont restées globalement stables.

Cette récente reprise n’a toutefois pas été soutenue par une augmentation substantielle des volumes de transactions sur bitcoin dans les principaux secteurs du marché.

Les volumes des transactions au comptant, des contrats à terme, des options et des ETF restent inhabituellement faibles, tandis que l’activité « on-chain » et des DAT s’est montrée relativement plus soutenue. Dans l’ensemble, la participation au marché reste historiquement faible, et une augmentation plus généralisée de l’activité permettrait de confirmer davantage la reprise et une amélioration de la structure sous-jacente du marché.

Le niveau global de stress des investisseurs s’est amélioré au cours de la semaine mais reste élevé, avec environ 849 milliards USD de capitaux détenus à perte, soit environ 80% de la valeur totale investie. Cela indique qu’une part importante des participants récents au marché reste en perte, ce qui maintient une pression significative sur les portefeuilles des investisseurs.

Malgré ce niveau de tension élevée, les pertes réalisées ont fortement baissé pour s’établir à 375 millions USD, alors même que les cours ont atteint un nouveau plus bas cyclique. Cela démontre qu’un certain essoufflement des vendeurs pourrait se manifester. Les vagues successives de prises de pertes s’amenuisent progressivement et les investisseurs font preuve d’une plus grande résilience aux niveaux de prix actuels. Cela indique également que le nombre de vendeurs marginaux susceptibles de capituler à chaque nouvelle baisse diminue progressivement.

Historiquement, la baisse des cours accompagnée d’une diminution des pertes réalisées a été associée à une divergence positive. Cependant, de telles divergences peuvent encore échouer, et le signal reste pour l’instant non confirmé.

Sur Coinbase et Binance, la profondeur du carnet d’ordres au comptant pour les paires cotées en USD et en USDT, respectivement, reste limitée. Coinbase fait état d’une profondeur agrégée de 27,7 millions USD, tandis que Binance indique 55,5 millions USD à moins de 500 points de base du cours moyen du marché. Bien que les deux plateformes se soient légèrement redressées par rapport à leurs plus bas post-krach, la liquidité sur les principales bourses centralisées reste relativement restreinte.

Historiquement, les périodes de liquidité restreinte ont souvent précédé une volatilité accrue et coïncidé avec des creux tactiques du marché. Cependant, cette relation n’est pas déterministe et pourrait ne pas persister dans les conditions de marché futures.

L’accumulation par les investisseurs reste élevée, comme le reflète l’«Accumulation Trend Score», qui normalise et note les variations de solde parmi les cohortes de portefeuilles sur une échelle de 0 à 1. Une valeur de 0 indique une distribution, tandis qu’une valeur de 1 signale une forte accumulation. Depuis le 6 juin, cet indicateur est resté constamment élevé, entre 0,75 et 1,0, ce qui indique une accumulation soutenue sur l’ensemble du marché.

Le STRC de Strategy, conçu pour s’échanger à un cours proche de sa valeur nominale de 100 dollars grâce à un dividende variable, s’est redressé à 88 dollars. Ce rebond fait suite au « Digital Credit Capital Framework » de Strategy, qui a porté le dividende à 12%. Il a aussi révélé une couverture de réserve de 17,4 mois et autorisé la monétisation de bitcoins ainsi que des rachats de titres « Digital Credit » à hauteur de 1 milliard USD, la priorité étant donnée au STRC. Bien que le STRC reste en dessous de sa valeur nominale, limitant son efficacité en tant qu’instrument de levée de capitaux pour l’accumulation de bitcoins, ce net rebond indique que les inquiétudes concernant la gestion du capital de Strategy s’estompent et que la confiance dans ses produits revient.

Du côté baissier, le prix réalisé à 53’100 USD, qui représente le coût d’acquisition moyen du marché, et la moyenne mobile sur 200 semaines à 62’600 USD ont historiquement constitué des points de référence utiles pour identifier les niveaux de creux de fin de cycle lors de marchés baissiers profonds. Notre scénario de base reste que la valorisation finale se situera quelque part dans cette fourchette.

Il convient de noter que bitcoin tente actuellement de reconquérir la moyenne mobile sur 200 semaines, qui constituait auparavant la limite supérieure de notre niveau de creux. L’évolution ultérieure des cours autour de ce niveau devrait fournir des indications supplémentaires sur la vigueur et la pérennité de la reprise.

À la hausse, le coût d’acquisition des détenteurs à court terme, à 70’200 USD (qui représente le prix d’achat moyen des nouveaux investisseurs) et la moyenne réelle du marché, à 76’600 USD (qui représente le prix d’achat moyen des investisseurs actifs), marquent d’importants points médians tant au niveau local que macroéconomique. Une reconquête décisive de ces niveaux a historiquement été associée à un regain de dynamique du marché et à un retour potentiel d’un appétit pour le risque.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels sur BTC a augmenté d’environ +15’600 BTC, tandis que celui des contrats à terme du CME a baissé d’environ -8,000 BTC par rapport à la semaine précédente. Cette combinaison indique un renforcement des positions sur les marchés perpétuels offshore, tandis que les plateformes davantage orientées vers les investisseurs institutionnels ont enregistré une réduction significative de leur exposition aux contrats à terme, bien que la baisse de l’encours du CME ait été relativement modeste. Les liquidations agrégées sur les contrats à terme ont diminué par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 2,10 milliards USD au cours de la semaine, contre 3,50 milliards USD précédemment, avec 1,00 milliard USD de liquidations de positions longues et 1,10 milliard USD de liquidations de positions courtes.

Le positionnement de la semaine reflète un marché présentant certains signes de rebond technique après l’atténuation des pressions macroéconomiques. Le discours de Kevin Warsh s’est révélé moins « hawkish » que prévu, tandis que les chiffres de l’emploi non agricole ont montré un ralentissement des embauches aux États-Unis, même si le chômage a reculé. Cela a contribué à améliorer le sentiment de risque, les cryptomonnaies surperformant en particulier après que le RSI ait atteint des niveaux historiquement bas. BTC a rebondi depuis ses récentes chutes et s’échange désormais juste en dessous de sa moyenne mobile sur 200 semaines. Il reste à voir si bitcoin pourra reconquérir ce niveau et le transformer de résistance en soutien. La liquidité se concentre désormais entre 60’000 et 61’000 USD à la baisse et entre 64’000 et 65’000 USD à la hausse, ce qui maintient le marché dans une fourchette étroite autour de ce niveau clé à long terme.

Les taux de financement des contrats perpétuels, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en hausse, à environ +6,25 % en taux annualisé, contre +3,66 % la semaine précédente. Cela indique que les positions sur les contrats à terme sont devenues plus constructives, les traders reconstituant leurs positions longues à mesure que le cours au comptant se redressait. Toutefois, le financement reste modéré en termes absolus et n’indique pas encore un marché haussier excessivement tendu ou fortement endetté.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement augmenté pour s’établir à environ +3,3 %, contre +2,3 % la semaine précédente. La courbe des contrats à terme s’en trouve ainsi légèrement plus positive, ce qui démontre que la demande de contrats à terme à échéance s’est améliorée parallèlement au rebond de soulagement général. Cette évolution renforce l’idée selon laquelle les investisseurs se sont montrés plus disposés à accroître leur exposition à mesure que les craintes macroéconomiques s’atténuaient, même si la base reste modérée plutôt que tendue.

Sur les marchés des options, l’intérêt ouvert des options BTC sur Deribit a légèrement augmenté d’environ +22,900 BTC, portant l’encours total à 360,600 BTC. Le ratio put/call de de l’intérêt ouvert sur Deribit a baissé à 0,56, tandis que l’indicateur équivalent pour les options IBIT a également reculé à 0,80 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options a commencé à se reconstituer, tandis que les positions sont devenues moins défensives tant sur les marchés natifs des cryptomonnaies que sur ceux liés aux ETF. La baisse du ratio put/call sur Deribit indique une réduction de la couverture relative contre le risque de baisse chez les acteurs des marchés natifs des cryptomonnaies, tandis que la baisse du ratio sur IBIT suggère que les investisseurs en options liées aux ETF sont également devenus légèrement moins prudents à mesure que le cours au comptant se stabilisait.

Le skew 25-delta a légèrement baissé sur toutes les échéances au cours de la semaine. Cela indique que la protection contre la baisse est devenue moins coûteuse. Le rebond technique a réduit la demande immédiate de couverture et les traders se sont montrés moins inquiets quant à une chute plus marquée. Cette évolution s’inscrit dans le cadre d’une amélioration du sentiment de risque, d’une baisse du stress réalisé et de la tentative du marché de se stabiliser près de la moyenne mobile sur 200 semaines.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, a reculé, passant d’environ -199 millions USD à -809 millions USD. Cela indique que le positionnement des courtiers est redevenu plus négatif, ce qui accroît la sensibilité du marché aux flux de couverture autour des niveaux de prix d’exercice proches. Concrètement, le marché au comptant pourrait devenir plus réactif de manière mécanique si les prix sortaient brusquement de la fourchette de liquidité actuelle.

L’exposition gamma des courtiers reste également concentrée autour de niveaux importants, l’essentiel du gamma négatif se situant entre les prix d’exercice de 62’000 USD et 63’000 USD. Le marché reste donc particulièrement sensible à un nouveau mouvement vers le milieu de la fourchette actuelle et autour de la moyenne mobile sur 200 semaines. En revanche, le gamma positif est concentré autour de la zone comprise entre 67’000 et 68’000 USD, ce qui démontre que les flux des courtiers, en phase de stabilisation, se situent nettement au-dessus du cours au comptant et sont peu susceptibles d’apporter un soutien à court terme, à moins que le BTC n’enregistre une reprise plus forte.

En résumé, bitcoin a connu un rebond après que le discours moins «hawkish» de Warsh et les données d’emploi américaines moins bonnes ont contribué à apaiser les inquiétudes macroéconomiques. Les liquidations ont chuté à 2,10 milliards USD (équilibrées entre les positions longues et courtes), tandis que l’intérêt ouvert sur les contrats perpétuels a augmenté et celui du CME a diminué. Le financement a augmenté, le taux de base s’est renforcé, l’exposition aux options s’est reconstituée et le skew s’est réduit à mesure que la demande de protection contre la baisse s’est atténuée. Le gamma des courtiers étant plus négatif et la liquidité concentrée autour de 60’000 à 65’000 USD, les prix restent très sensibles aux abords de la moyenne mobile sur 200 semaines.

[1] L’indice de sentiment des crypto-actifs est un indicateur composite constitué de 15 sous-indicateurs différents couvrant le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un z-score glissant sur 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/