Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

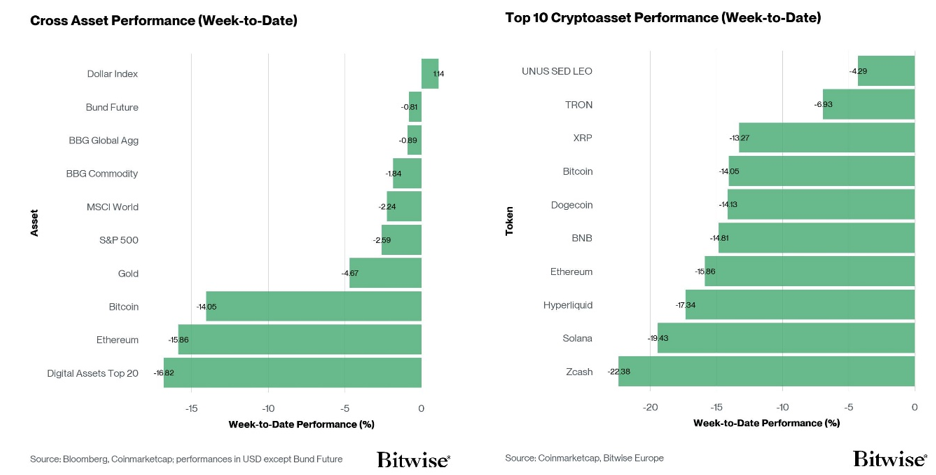

- Performance: les marchés ont adopté une attitude résolument prudente, bitcoin chutant vers un nouveau plus bas cyclique proche de 58’000 $ et Ethereum chutant encore plus fortement vers un plus bas sur environ 13 mois, autour de 1’507 $ ; la tension s’est désormais propagée aux actifs risqués traditionnels, les actions américaines ayant fortement chuté (Nasdaq -4,7 % vendredi) et le KOSPI ayant déclenché un circuit breaker (-8 %), sous l’effet de la publication de chiffres de l’emploi américain très positifs (+172’000) qui ont ramené les anticipations de taux vers des hausses.

- Indice de sentiment des crypto-actifs: L’indice a déclenché un signal d’achat tactique à contre-courant le 3 juin – son niveau le plus bas depuis la capitulation du 2 mai – et indique toujours un sentiment légèrement baissier, avec seulement 8 indicateurs sur 15 au-dessus de la tendance dans un contexte de peur extrême, de prises de pertes massives chez les détenteurs à court terme et de positionnement baissier sur les contrats à terme CME (-12,7 % de l’intérêt en cours).

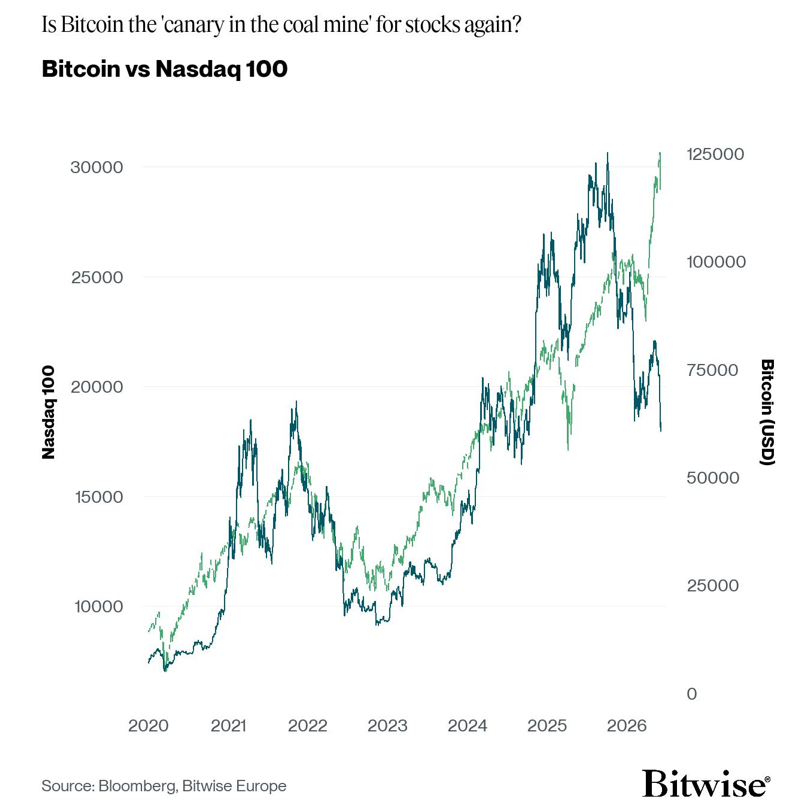

- Graphique de la semaine: Il met en évidence le rôle du bitcoin en tant que «canari dans la mine macroéconomique»: comme il se négocie en continu et réagit rapidement aux changements de liquidité, il a historiquement précédé les corrections boursières d’au moins deux mois ; si ce décalage se maintient, cela implique une nouvelle baisse pour les actions, mais pourrait laisser bitcoin dans une position relativement plus favorable, celui-ci ayant déjà achevé une grande partie de sa correction.

Graphique de la semaine

Performance

La performance multi-actifs a été marquée par une aversion au risque très marquée au cours de la semaine écoulée. Bitcoin a prolongé sa baisse pour atteindre un nouveau plus bas cyclique à environ 58’000 $, tandis qu’Ethereum a chuté encore plus fortement en termes relatifs, enregistrant un plus bas intra journalier proche de 1’507 $ – son niveau le plus bas depuis environ 13 mois. Les principales cryptomonnaies ont ainsi poursuivi la tendance baissière en place depuis les sommets de l’automne dernier, les altcoins sous-performant globalement bitcoin alors que la liquidité s’est amenuisée et que l’appétit pour le risque s’est évaporé.

Ce qui est toutefois de plus en plus remarquable, c’est que les actifs risqués traditionnels ont désormais commencé à céder eux aussi.

Les actions américaines ont connu une forte correction en fin de semaine dernière, le Nasdaq ayant chuté de 4,7% vendredi, sa pire séance depuis des mois. Cette faiblesse s’est prolongée en début de séance lundi: le KOSPI, l’un des principaux bénéficiaires du commerce mondial lié à l’IA, a été suspendu après seulement quelques minutes de cotation ce matin, déclenchant un circuit breaker alors qu’il chutait d’environ 8%, Samsung Electronics et SK Hynix perdant tous deux environ 10%. En d’autres termes, l’épicentre de la correction boursière se situe précisément dans le segment du marché le plus encombré et le plus surévalué.

Cela correspond à ce que certains de nos signaux techniques préférés ont mis en évidence. La dimension fractale, par exemple, indiquait un risque élevé de correction précisément dans ces secteurs «en vogue» du marché – les semi-conducteurs en tête – où les positions et les valorisations étaient devenues quelque peu tendues.

Le catalyseur immédiat de cette dernière vague baissière semble être d’ordre macroéconomique.

Les chiffres de l’emploi non agricole aux États-Unis ont surpris fortement à la hausse avec +172’000 créations d’emplois, bien au-dessus des prévisions consensuelles d’environ +85’000. Un marché du travail aussi résilient, dans un contexte d’inflation qui reste bien au-dessus de l’objectif, a recentré les anticipations du marché sur des hausses de taux de la Fed plutôt que sur des baisses, faisant grimper les rendements des obligations d’État et exerçant une nouvelle pression sur les actions négociées à des multiples élevés. Des taux d’actualisation plus élevés sont rarement favorables aux actifs à longue durée et à forte valorisation.

Nous souhaitons ici mettre en avant une tendance que nous avons déjà soulignée: Bitcoin a tendance à être le canari dans la mine macroéconomique.

Comme il se négocie en continu et réagit rapidement aux fluctuations de la liquidité mondiale, bitcoin a historiquement anticipé les points de retournement des actifs risqués : les corrections boursières précédentes ont été précédées d’au moins deux mois par des marchés baissiers du bitcoin (Graphique de la semaine).

Le contexte actuel correspond à ce schéma. Les conditions de crédit semblent tendues sous la surface : certains segments du crédit privé et le marché des prêts à effet de levier restent sous pression et continuent d’enregistrer des sorties de capitaux significatives de la part des investisseurs – ce qui est généralement un signe précoce d’un retrait de liquidités du système.

Si cette relation d’anticipation et de retard se maintient – c’est-à-dire si bitcoin continue de devancer les actions – cela laisserait présager une nouvelle baisse des cours boursiers. Paradoxalement, cela pourrait placer bitcoin dans une position relativement plus favorable. Premièrement, comme nous l’avons souligné dans notre précédent rapport, les valorisations des crypto-actifs sont désormais relativement modestes par rapport à celles des actions. Deuxièmement, comme nous l’avons souligné dans l’un de nos récents rapports mensuels, bitcoin a déjà effectué une grande partie de sa correction.

Enfin, le contexte géopolitique s’est une nouvelle fois détérioré. Les tensions au Moyen-Orient ont refait surface, avec de nouvelles attaques iraniennes contre Israël et des frappes de représailles de la part d’Israël. Les données en temps réel de Bloomberg sur le trafic maritime ne montrent toujours pas de reprise significative du trafic dans le détroit d’Ormuz, qui reste de fait fermé. Cela continue de représenter un risque extrême important pour les prix de l’énergie et, par extension, pour l’inflation, les rendements obligataires et, en fin de compte, les actions également.

De manière générale, parmi les 10 principales cryptomonnaies, LEO, TRON et XRP ont affiché les meilleures performances. Ethereum a sous-performé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment crypto» interne[1] a déclenché un signal d’achat tactique à contre-courant le 3 juin dernier – il a atteint son niveau de sentiment le plus baissier depuis la capitulation du marché du 2 mai. Ce matin, l’indice signale toujours un sentiment légèrement baissier.

À l’heure actuelle, 8 indicateurs sur 15 restent au-dessus de leur tendance à court terme.

La semaine dernière, on a observé d’importants revirements à la baisse dans la dominance des liquidations de contrats à terme en raison d’une prédominance des liquidations de contrats à terme longs. Et également dans le STH-SOPR, qui signale d’importantes prises de pertes de la part des détenteurs à court terme – des investisseurs plutôt peu avertis.

L’indice Crypto Fear & Greed s’est considérablement détérioré la semaine dernière. Ce matin, il indique un niveau de sentiment de «peur extrême».

La dispersion des performances a diminué la semaine dernière, la plupart des altcoins restant fortement corrélés au bitcoin.

Lorsque la dispersion diminue, cela peut indiquer que le marché semble être guidé par un ensemble moins diversifié de récits qui, selon notre analyse, a historiquement été associé à des périodes de baisse de l’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin s’est quelque peu atténuée, 50% des altcoins que nous suivons dans l’indice ayant surperformé. Ethereum a sous-performé bitcoin la semaine dernière.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), a reculé à 0,56, signalant une baisse de l’appétit pour le risque sur les marchés traditionnels.

Le positionnement net des opérateurs sur les contrats à terme CME Bitcoin, qui montre la différence entre les positions longues et courtes sur ces contrats, a encore diminué pour s’établir à environ -12,7 % de l’intérêt en cours, indiquant une perspective très baissière quant à l’évolution des prix à court terme.

Dans l’ensemble, le sentiment sur le marché des cryptomonnaies est devenu fortement baissier la semaine dernière — déclenchant un signal d’achat à contre-courant au niveau le plus pessimiste depuis la capitulation du 2 mai — les indicateurs de peur, les prises de pertes des détenteurs à court terme, la baisse de l’appétit pour le risque (tant sur les marchés des cryptomonnaies que sur les marchés traditionnels) et le positionnement baissier des contrats à terme CME ayant tous signalé un affaiblissement des perspectives à court terme.

Flux de fonds

Les sorties nettes des ETP cryptos sont restées élevées la semaine dernière, avec environ -1’823,1 millions de dollars pour l’ensemble des cryptoactifs, après des sorties nettes de -1’744,9 millions de dollars la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes de -1’656,7 millions de dollars, dont -1’757,2 millions de dollars concernaient les ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des sorties nettes de -15,6 millions de dollars. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -3,0 millions de dollars, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +1,1 million de dollars.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -144,4 millions de dollars, tandis que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes importantes d’environ -1’337,3 millions de dollars.

Les ETP Ethereum ont enregistré des sorties nettes de 136,2 millions de dollars la semaine dernière, dont environ 175,9 millions de dollars pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -0,7 million de dollars, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de -124,7 millions de dollars.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a enregistré ni entrées ni sorties la semaine dernière. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré de légères sorties nettes de -0,1 million de dollars, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +0,2 million de dollars.

Les ETP Altcoins hors Ethereum ont également enregistré des sorties nettes de -2,4 millions de dollars la semaine dernière.

Les ETP cryptos thématiques et sur panier ont enregistré des sorties nettes totales de -27,8 millions de dollars. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucun mouvement la semaine dernière (+/- 0 million de dollars).

En résumé, les ETP cryptos ont connu des sorties nettes importantes et continues d’environ -1’823 millions de dollars la semaine dernière, principalement dans les ETP Bitcoin (-1’657 millions de dollars, avec en tête l’IBIT à -1’337 millions de dollars) et les ETP Ethereum (-136 millions de dollars), les altcoins et les produits thématiques affichant des sorties plus modestes.

Données «on-chain»

Bitcoin a chuté cette semaine à son plus bas niveau du cycle, atteignant 58’000 $ et établissant un nouveau plus bas structurel. Les corrélations des altcoins et leur beta par rapport au bitcoin étant proches de leurs plus hauts historiques, l’ensemble du marché a subi un choc similaire. Il convient de noter que la capitalisation boursière totale des actifs numériques a reculé de 410 milliards de dollars au cours de la semaine, seuls 0,66% des jours de négociation ayant enregistré une baisse en USD plus importante. En termes relatifs, cela équivaut à une baisse de 19%, seuls 3,2% des jours de négociation ayant enregistré une variation plus importante. Tant en termes absolus que relatifs, la baisse des actifs numériques a été substantielle.

Le stress global des investisseurs a atteint son plus haut niveau du cycle, la valeur du capital détenu à perte étant estimée à environ 920 milliards de dollars, soit environ 85% de la valeur totale investie. Du point de vue de l’offre, 52% des cryptomonnaies sont désormais sous l’eau, ce qui signifie que l’offre en perte a dépassé l’offre en profit. Historiquement, des conditions de cette ampleur ont été associées aux phases les plus profondes des marchés baissiers.

Dans nos éditions précédentes, nous avions souligné que le marché restait extrêmement illiquide et que les prix devraient probablement évoluer de manière significative pour débloquer l’offre latente. Cela devient désormais évident, les prises de pertes se multipliant chez les investisseurs. À son pic, les pertes nettes réalisées ont atteint 1,34 milliard de dollars, un niveau comparable à celui de la capitulation de novembre 2025, bien qu’il reste inférieur à celui de l’événement du 5 février, qui avait atteint 2,48 milliards de dollars.

Il est intéressant de noter que les détenteurs à long terme (LTH), qui représentent les investisseurs matures détenant des cryptomonnaies depuis plus de 155 jours, ont enregistré leur dynamique de dépenses la plus faible depuis mars 2023. À l’heure actuelle, la cryptomonnaie moyenne détenue par un LTH qui est dépensée subit une perte de 23%, et seuls 13% des jours de trading ont enregistré une perte d’une ampleur supérieure.

En affinant l’analyse, la majorité des prises de pertes a concerné des pièces âgées de 6 à 12 mois, représentant des investisseurs qui ne sont devenus des détenteurs que récemment. À cela s’ajoutent des pertes importantes sur des pièces âgées de 24 heures à 6 mois. En dehors de ces cohortes, les prises de pertes sont restées largement modérées, ce qui suggère que les investisseurs ayant acquis des pièces au cours de l’année écoulée ont été la principale source de pertes réalisées, tandis que les détenteurs plus expérimentés sont restés relativement résilients.

De plus, la majorité des cryptomonnaies dépensées au cours du mois dernier ont été acquises dans une fourchette comprise entre 78’000 et 81’000 dollars, ce qui suggère que de nombreux acheteurs ayant profité de la récente remontée ont désormais été éliminés. Dans le même temps, une accumulation substantielle s’est produite entre 59’000 et 66’000 dollars. Il s’agit d’un signal constructif à plus long terme, car les prix d’acquisition agrégés s’améliorent et les investisseurs qui perçoivent une valeur plus profonde dans cette zone commencent à intervenir et à accumuler.

Le STRC de Strategy continue de se négocier en dessous du pair, reculant à 91,2 $ contre son montant nominal de 100 $, ce qui marque sa plus forte décote jamais enregistrée, hors premier jour de cotation. Lorsque l’instrument se négocie en dessous du pair, les émissions supplémentaires deviennent moins efficaces, ce qui exerce une pression sur la stratégie d’accumulation à court terme de la société.

Cela fait suite à la récente vente par Strategy de 32 BTC, qui a aggravé le sentiment déjà morose des investisseurs. Cependant, la vente elle-même était de taille marginale et est largement interprétée comme un signal indiquant que la société pourrait donner la priorité à ses responsabilités fiduciaires envers les investisseurs, y compris la possibilité de nouvelles ventes si nécessaire.

Le prix réalisé, qui représente le coût moyen de base du marché, et la moyenne mobile sur 200 semaines ont historiquement fourni des indicateurs utiles pour identifier les zones de creux de cycle terminaux lors de marchés baissiers profonds. Ces niveaux s’établissent actuellement respectivement à 53’600 $ et 61’800 $, notre scénario de base étant que la valorisation terminale se situera quelque part dans cette fourchette. Toutefois, en cas de nouvelle baisse, le prix réalisé LTH à 48’000 $ reste le prochain niveau de prix clé à la baisse.

Notre indicateur de valorisation composite, qui évalue la sous-évaluation tactique (sa construction et sa méthodologie sont expliquées dans notre article ici), est tombé à son 4e centile. Historiquement, des valeurs à ce niveau ont été associées à une sous-évaluation aiguë du marché.

Pour plus d’informations sur la récente capitulation, où nous abordons plus en détail la valorisation du marché et les niveaux de prix clés, veuillez consulter notre récent article ici.

La récente baisse représente l’un des événements de stress les plus graves du cycle, avec des baisses généralisées des actifs numériques, un stress aigu chez les investisseurs et des pertes réalisées atteignant des niveaux historiquement élevés. Cependant, la structure de la vague de ventes suggère que la capitulation s’est principalement concentrée parmi les acheteurs récents, tandis que les cohortes plus expérimentées restent relativement résilientes. Bitcoin s’échangeant près de la moyenne mobile sur 200 semaines et s’approchant de la zone de prix réalisés, les conditions de valorisation entrent dans des zones historiquement associées à la formation d’un marché baissier en phase avancée, bien qu’un risque de baisse supplémentaire reste possible.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a légèrement diminué, d’environ -5,24 k BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté, d’environ +3,07 k BTC. Cette combinaison suggère que l’effet de levier a été modestement réduit sur les contrats perpétuels offshore, tandis que les plateformes orientées vers les investisseurs institutionnels ont connu une légère reconstitution de leurs positions. Les liquidations agrégées sur les contrats à terme ont fortement augmenté par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 7,15 milliards de dollars au cours de la semaine, contre 2,30 milliards de dollars précédemment, avec des liquidations de positions longues de 5,80 milliards de dollars et des liquidations de positions courtes de 1,35 milliard de dollars, marquant le plus important événement de liquidation hebdomadaire depuis début février.

L’ampleur des liquidations a été déterminée par la rapidité de la cassure sous les niveaux de support clés. Bitcoin est passé sous la barre des 70’000 $ après l’annonce de la suspension par l’Iran des pourparlers de paix avec les États-Unis, déclenchant un mouvement général d’aversion au risque sur les marchés des cryptomonnaies. Une fois ce niveau franchi, les positions longues à effet de levier ont été rapidement liquidées, créant une pression de vente mécanique et accélérant la baisse. La pression supplémentaire exercée par la première vente de bitcoin signalée par Strategy depuis 2022 a encore affaibli le sentiment. BTC a depuis rebondi près de sa moyenne mobile sur 200 semaines, un niveau de référence historiquement important, bien que le marché dans son ensemble reste fragile. La liquidité se forme désormais autour de 60’000 $ à la baisse et autour de 63’000 $ à la hausse, laissant le marché dans une fourchette plus étroite après ce brusque mouvement de désendettement.

Les taux de financement des contrats à perpétuité, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en baisse, à environ +5,97 % en taux annualisé. Cela suggère que les positions sur les contrats à terme sont devenues moins constructives à mesure que l’évolution des prix au comptant s’affaiblissait, les positions longues ayant été évacuées du marché lors de la cascade de liquidations.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement augmenté pour s’établir à environ +3,27 %. La courbe des contrats à terme s’en trouve ainsi plus ferme que la semaine dernière, ce qui suggère une certaine reprise de la demande de contrats à terme à échéance, même si les marchés perpétuels sont devenus plus prudents. Bien que modeste par rapport aux normes historiques, cette évolution indique une reprise timide de l’appétit pour le risque des investisseurs institutionnels après la forte correction.

Sur les marchés d’options, l’intérêt ouvert des options BTC sur Deribit a augmenté d’environ +59,47 k BTC, portant l’intérêt ouvert total à 418,3 k BTC. Le ratio put/call de l’intérêt ouvert sur Deribit est resté globalement stable à 0,63, tandis que l’indicateur équivalent pour les options IBIT a baissé à 0,70 en fin de semaine.

Dans l’ensemble, ces mouvements suggèrent une augmentation de l’exposition aux options sur Deribit sans changement significatif dans le positionnement directionnel. Le ratio put/call stable de Deribit indique une demande équilibrée pour les options natives de crypto-monnaies, plutôt qu’une forte augmentation de la couverture contre la baisse. En revanche, la baisse du ratio put/call de l’IBIT suggère que le positionnement des options liées aux ETF est devenu légèrement moins défensif.

Le skew 25-delta a légèrement augmenté sur l’ensemble de la structure des échéances au cours de la semaine. Cela suggère que les marchés d’options ont connu une légère augmentation de la demande de protection contre la baisse, bien que ce mouvement n’ait pas été extrême par rapport à l’ampleur de la chute des cours au comptant et des liquidations.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, est passé de -3,97 milliards de dollars à -1,09 milliard de dollars. Cela suggère que le positionnement des courtiers est devenu moins négatif, réduisant ainsi le risque que les flux de couverture amplifient les fluctuations de prix par rapport à la semaine dernière. Cependant, le gamma reste globalement négatif, de sorte que le marché peut encore se montrer sensible autour des niveaux de prix d’exercice clés.

L’exposition au gamma des courtiers reste également concentrée autour de niveaux proches importants, l’essentiel du gamma négatif se situant autour du prix d’exercice de 65’000 $. Le marché est donc particulièrement sensible à une nouvelle remontée vers ce niveau, surtout si le cours au comptant franchit la zone de liquidité des 63’000 $. En revanche, le gamma positif s’est déplacé vers la zone des 80’000 $, ce qui suggère que les flux des courtiers, en phase de stabilisation, se situent désormais bien au-dessus du cours au comptant et ne devraient pas apporter de soutien à court terme, à moins que le marché n’enregistre une reprise plus vigoureuse.

En résumé, la cassure du Bitcoin sous les 70’000 $ – déclenchée par l’aversion au risque géopolitique et la première vente de BTC par Strategy depuis 2022 – a entraîné les plus importantes liquidations hebdomadaires depuis début février (7,15 milliards de dollars, principalement des positions longues forcées), laissant le marché dans un état fragile et désendetté, avec un financement perpétuel prudent, une reprise timide de la demande institutionnelle et des contrats à terme à échéance fixe, un positionnement équilibré sur les options et un gamma des courtiers toujours négatif mais dans une moindre mesure, ce qui maintient la sensibilité des prix autour de la zone des 63’000 à 65’000 dollars.

[1] L’indice de confiance des cryptoactifs est un indicateur composite composé de 15 sous-indicateurs distincts qui couvrent le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un score Z calculé sur une période glissante de 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/