Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

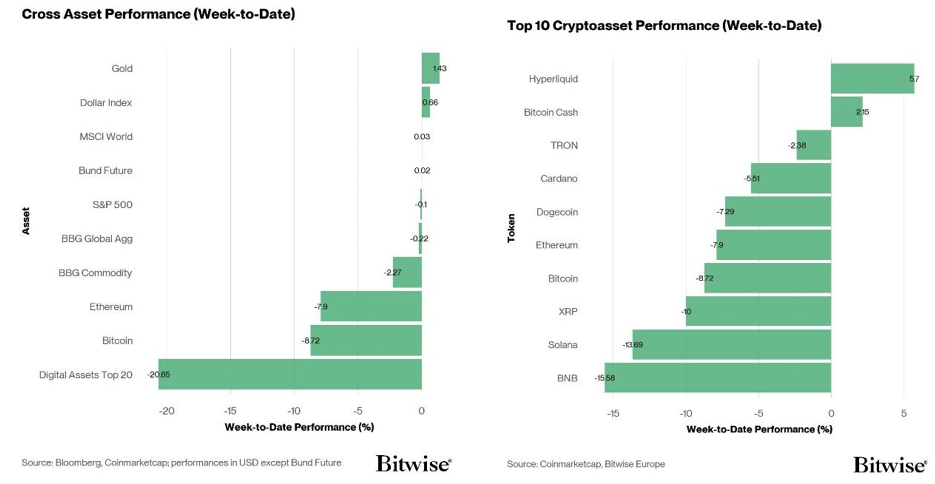

- Les cryptoactifs ont connu l’une des plus fortes baisses journalières jamais enregistrées, en raison de prises de bénéfices cycliques, d’une rotation des capitaux hors des crypto-monnaies et de conditions macroéconomiques globales défavorables, bien que les altcoins aient globalement surperformé bitcoin au cours de la semaine.

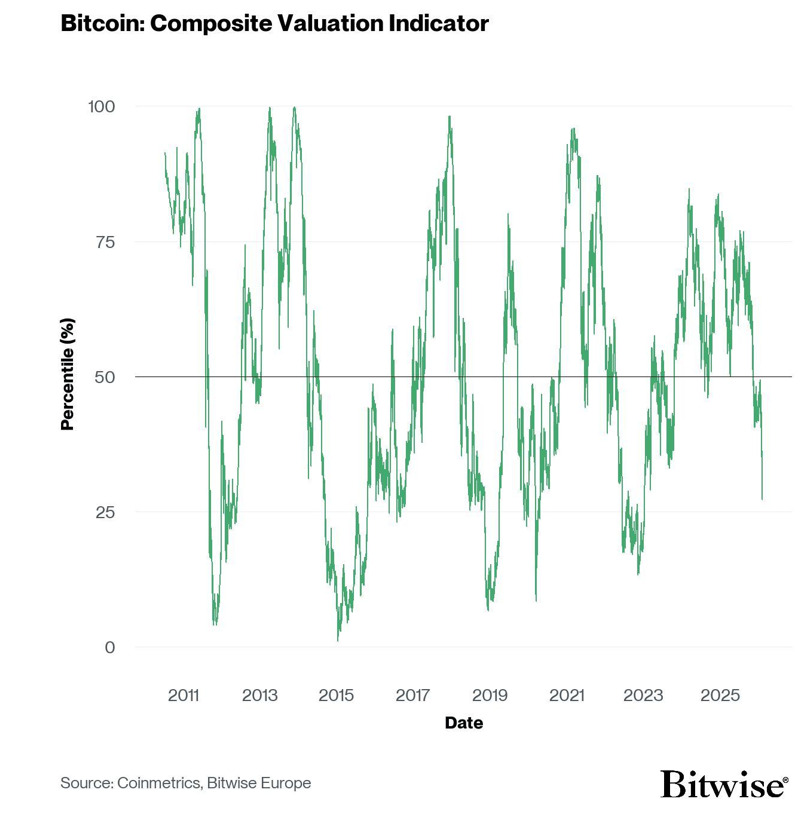

- Graphique de la semaine : Sur un ensemble d’indicateurs de valorisation, les niveaux actuels se situent à peu près au 27 % des observations historiques, ce qui indique des valorisations inférieures aux moyennes historiques par rapport aux cycles précédents. Les creux cycliques passés ont enregistré des indicateurs légèrement en dessous du seuil des 20%, basés sur cet indicateur en particulier.

- Les signaux contrariens se multiplient: l’indice de sentiment des cryptoactifs a connu la plus forte baisse depuis l’effondrement de FTX, tandis que l’amélioration des dynamiques de liquidité globales et les signaux de réflation laissent entrevoir un contexte macroéconomique potentiellement favorable sur le moyen terme.

Graphique de la semaine

Performances

Les cryptoactifs ont connu l’une des plus fortes chutes journalières historique, principalement en raison de prises de bénéfices cycliques et d’une rotation de capitaux hors des cryptos. Ces facteurs, plus le contexte macroéconomique défavorable et des chocs spécifiques (l’incertitude politique, liquidation de positions leveragées et préoccupations liées aux technologies émergentes) ont collectivement exercé une pression sur les prix.

Il y a de nombreuses raisons pour cette récente correction et nous avons identifiées certaines dans notre dernier CIO Memo. Nous avons également publié une analyse post-mortem du dernier krach que vous pouvez lire ici.

Cependant, à la suite de cette capitulation importante, plusieurs remarques s’imposent:

Tout d’abord, notre indice de sentiment des cryptoactifs affiche le sentiment le plus baissier observé depuis l’effondrement de FTX en novembre 2022. Cela représente un niveau historiquement extrême de pessimisme. De telles conditions ont typiquement coïncidé avec des creux tactiques du marché et des rallyes par la suite.

Deuxièmement, concernant les évaluations : les valorisations du bitcoin approchent des niveaux historiquement bas. Le z-score du ratio Valeur Marchande/Valeur Réalisée (MVRV) a chuté à son niveau le plus bas depuis le début de 2023, lorsque le BTC se négociait autour de 25’000 USD. Sur un ensemble d’indicateurs de valorisation, les niveaux actuels se situent à peu près au 27% des observations historiques, ce qui indique des valorisations inférieures aux moyennes historiques par rapport aux cycles précédents (Graphique de la semaine). Les creux cycliques passés ont enregistré des indicateurs légèrement en dessous du seuil des 20 %, basés sur cet indicateur en particulier.

Troisièmement, d’un point de vue macroéconomique, l’environnement général reste, selon notre évaluation, favorable. La croissance de la masse monétaire continue de s’accélérer, le moteur principal étant l’expansion des mesures de liquidité en Chine et aux États-Unis.

L’accentuation de la pente de la courbe des rendements aux États-Unis, implique davantage une expansion monétaire plutôt qu’un resserrement. L’indicateur négatif inattendu concernant les offres d’emploi aux États-Unis, doit être interprété avec prudence. Il a tendance à trainer les indicateurs prospectifs tels que l’indice ISM manufacturier, qui a atteint des niveaux élevés sur plusieurs années.

Cela dit, la hausse récente du VIX, accompagnée de la faiblesse du secteur des logiciels informatiques, indique un resserrement à court terme des conditions financières aux États-Unis, nécessitant une surveillance attentive.

De manière plus générale, le maintien du prix de l’or et d’autres matières premières semble cohérente avec l’assouplissement des conditions financières mondiales – provenant en grande partie de la Chine – et pourrait signaler l’émergence d’un régime macroéconomique reflationniste. Les régimes reflationnistes ont historiquement été liés à la performance du bitcoin, comme le souligne notre dernier rapport Bitcoin Macro Investor.

Historiquement, de telles conditions ont constitué un moteur pour bitcoin et d’autres cryptoactifs avec tout de même un délai d’environ six mois. Dans ce contexte, les valorisations du bitcoin semblent compressées par rapport aux moyennes historiques, repoussant un scénario de récession profonde aux États-Unis que nous considérons actuellement comme peu probable.

Quatrièmement, en termes de niveaux de prix techniques : bitcoin trouvé un support autour du niveau des 60’000 USD, où convergent plusieurs indicateurs de support majeurs, y compris le prix réalisé agrégé et la moyenne mobile sur 200 semaines. Bitcoin n’a pas franchi de manière significative ces niveaux, lors des cycles baissiers précédents.

Finalement, notre nouvelle référence de probabilité de creux indique que le marché approche un creux cyclique, bien qu’un creux définitif ne soit pas encore apparent. Les creux de marché se forment généralement par un processus, plutôt que par un seul événement.

Un sentiment extrêmement baissier, de valorisations fortement décotées et un contexte macroéconomique généralement favorable, présentent un changement de configuration risque-récompense.

Cet environnement pourrait donc offrir une opportunité intéressante de commencer à repositionner les portefeuilles pour 2026 et de recalibrer progressivement l’exposition aux cryptoactifs.

Parmi les dix principaux actifs crypto, Hyperliquid, TRON et Bitcoin Cash, ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a de nouveau augmenté la semaine dernière, avec 75 % de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sur-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a considérablement chuté. L’indice peine à récupérer depuis la semaine dernière, après avoir connu sa plus forte baisse depuis l’effondrement de FTX en novembre 2022.

À l’heure actuelle, 7 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

La semaine dernière, seuls le BTC beta des fonds spéculatifs, l’Altseason Index, les flux de fonds Crypto ETP, les entrées de BTC sur les plateformes d’échange, la dominance des liquidations des contrats à terme longs sur BTC, le BTC STH SOPR et le taux de financement du BTC ont montré une tendance positive.

L’indice Crypto Fear & Greed signale un niveau de sentiment de « peur extrême » en ce début de semaine. L’indice a passé tout le mois de novembre et de décembre dans les zones de « peur » ou de « peur extrême ». Février a été, jusqu’à présent, constamment en « peur extrême ».

La dispersion des performances parmi les cryptoactifs a diminué, passant de 0,25 à 0,16. Lorsque la dispersion est élevée, cela peut signifier que le marché semble être porté par un ensemble plus diversifié de narratifs, ce qui tend à indiquer une augmentation de l’appétit pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit pour le risque croisé des actifs (CARA), a diminué à 0,52. Il s’agit d’une divergence notable entre le sentiment TradFi et celui des cryptoactifs, qui doit être suivie de près.

Fund Flows

Les ETP crypto ont enregistré globalement de légères sorties nettes sur les produits Bitcoin et Altcoin hors produits ETH, alors que l’Ethereum et les produits paniers et thématiques ont connu des entrées nettes limitées. Ils ont enregistré environ -26 millions USD en sorties nettes hebdomadaires sur tous types d’actifs, après -1’725.4 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant -74 millions USD la semaine dernière, dont -318,1 millions USD en sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des entrées nettes, totalisant +86.2 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des sorties nettes équivalentes à -6,3 millions USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des entrées nettes de +4,6 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -173,8 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ -115,1 millions USD.

Les ETP Ethereum ont enregistré +16,6 millions USD d’entrées nettes et les ETF américains ont enregistré des sorties nettes d’environ -165,8 millions USD au total.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -18,8 millions USD, aux côtés de l’iShares Ethereum Trust (ETHA) qui a également enregistré des sorties nettes de -152,2 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +16,8 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des entrées nettes limitées de +2,7 millions USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré -0,2 million de sorties nettes.

Les ETP d’altcoin, hors Ethereum, ont connu des sorties nettes de -23,2 millions USD la semaine dernière. Les ETP crypto thématiques et paniers ont enregistré des entrées nettes de +54,5 millions USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a enregistré des entrées nettes de +0,4 million USD sur un total cumulé.

L’exposition globale des fonds spéculatifs crypto à bitcoin a augmenté la semaine dernière. Leur beta sur 20 jours est passé de 0,96 à 1,21 à la clôture de dimanche – le niveau le plus élevé depuis 2 ans, ce qui démontre une augmentation importante dans exposition au marché par les fonds spéculatifs crypto mondiaux.

Données «On-Chain»

L’évolution des prix a détérioré, bitcoin chutant vers les niveaux des 60’000 USD, un creux cyclique. Ce mouvement a entraîné une chute décisive des prix au comptant en dessous du record historique de 2021, ramenant le marché dans la fourchette de consolidation de 2024. En termes de dollars américains, cette baisse a marqué le plus fort recul nominal jamais enregistré, suivi peu après par le plus grand rallye de soulagement en une seule journée observé à ce jour. Ensemble, ces extrêmes soulignent un degré élevé de fragilité du marché, le prix devenant de plus en plus sensible aux flux marginaux.

La pression vendeuse sur les bourses a continué de s’intensifier, avec le flux d’ordres au comptant agrégé chutant à son niveau le plus bas jamais enregistré. La métrique des achats au comptant intra journaliers moins les ventes a atteint un creux d’environ –4,7 milliards USD, mettant en lumière la persistance de la vente dans les conditions actuelles.

L’ampleur de la contraction et le sentiment pessimiste, ont résulté dans le plus grand événement de capitulation de l’histoire du bitcoin. Au cours de cette baisse, les investisseurs ont réalisé environ 3,4 milliards USD de pertes, dépassant les 2,7 milliards USD réalisés lors de l’effondrement de FTX. Alors que les détenteurs à court terme restent la principale source de pertes réalisées (~74%), les pertes des détenteurs à long terme ont commencé à augmenter (~26 %), un comportement historiquement associé à la phase la plus profonde des baisses cycliques.

Le marché tente maintenant d’établir un support dans la région des 70’000 USD. Cette zone représente une confluence technique clé, s’alignant avec un gap de volume de 70’000 à 80’000 USD, le pic historique du cycle précédent près de 69’000 USD et la limite supérieure de la fourchette de consolidation de 2024. La bande de 75’000 à 81’000 USD, où convergent le True Market Mean, le coût de base de la stratégie et le coût de base du ETF Spot américain, reste la zone de résistance critique à reconquérir, et une condition préalable à tout redressement soutenu.

Malgré l’ampleur de la capitulation récente, cela ne représente peut-être pas encore le creux final du marché. Lors des événements de désendettement précédents, y compris les effondrements de 3AC et FTX, le marché a d’abord connu un repli primaire, caractérisé par des pertes importantes, des dénouements de levier agressifs et des ventes forcées généralisées. Cela a été suivi d’une deuxième phase à la baisse, où les prix sont revenus sur des niveaux inférieurs, mais avec une ampleur de perte décroissante et une intensité du côté vendeur réduite.

La semaine dernière, nous avons noté que de baisser sous le seuil de 75’000 USD déplacerait l’attention vers le prix réalisé (~56’000 USD) et la moyenne mobile sur 200 semaines (~58’000 USD), qui définissent ensemble la zone la plus probable pour la baisse finale, conformément aux régimes historiques de capitulation totale. Notamment, le marché a déjà effectué des transactions à près de 2’000 à 4’000 USD de ce niveau, suggérant qu’une remise à zéro cyclique (presque complète) pourrait déjà être en cours.

Dans l’ensemble, bitcoin a connu l’un des plus grands événements de capitulation jamais enregistrés, avec une baisse des prix vers le Prix Réalisé et la moyenne mobile sur 200 semaines, des niveaux qui ont coïncidé avec tous les creux cycliques précédents du marché. Cependant, le marché reste dans un état fragile, et une volatilité supplémentaire à court terme ne peut être exclue.

Contrats à terme, options et perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert des contrats perpétuels sur BTC a diminué d’environ -9’000 BTC, tandis que l’intérêt ouvert des contrats à terme CME a augmenté de 8’400 BTC, signalant une hausse du positionnement institutionnel.

Alors que le prix s’effondrait, la position longue sur les contrats à terme s’est dénouée, avec des jours consécutifs enregistrant 1’84 milliards USD en liquidations longues sur tous les actifs digitaux, le quatrième dénouement le plus gros jamais enregistré.

Du point de vue du positionnement, l’intérêt ouvert sur les contrats à terme commence à se reconstruire autour du niveau des 72’000 USD, mettant en évidence ce niveau comme critique, renforçant l’observation à travers les données on-chain et techniques.

Les taux de financement perpétuels diminuent mais restent positifs, suggérant qu’un biais long marginal persiste chez les investisseurs, soulignant un certain enthousiasme alors que les investisseurs tentent de «timer» un creux. Une observation constructive serait de voir les taux de financement devenir négatifs.

En parallèle, le taux de base sur 3 mois annualisé du BTC s’est encore comprimé. Il est à 2,3%, le troisième niveau le plus bas du cycle. En pratique, de tels niveaux sont cohérents avec des marchés aversifs au risque.

En ce qui concerne les marchés des options, l’intérêt ouvert des options BTC a augmenté d’environ –58,6K BTC, portant l’intérêt total à environ 412K BTC. Parallèlement, le ratio put/call sur Deribit est passé à 0,79, son niveau le plus élevé depuis mai 2021, tandis que le même ratio sur les options IBIT est monté à 0,63, affichant le troisième indicateur le plus haut jamais enregistré. Pris ensemble, ces dynamiques indiquent une augmentation rapide de la demande de couverture contre les baisses, conformément à une aversion au risque accrue sur les marchés des produits dérivés.

De plus, l’asymétrie 25 delta reste élevée, signalant une hausse des primes pour la protection à la baisse sur des horizons à court et moyen terme. Notamment, elle a grimpé à l’une des lectures les plus élevées du cycle, soulignant la gravité de la capitulation et suggérant une sous-évaluation préalable des attentes de volatilité à la baisse sur les marchés d’options.

Le positionnement gamma des courtiers d’options est fortement négatif sur la majorité de la fourchette de 67’000 à 81’000 USD, créant des conditions où les mouvements de prix sont plus susceptibles d’être amplifiés à mesure que les flux de couverture renforcent l’élan. Cela s’aligne étroitement sur la zone de 70’000 à 80’000 USD mise en évidence par les indicateurs «on-chain» comme une zone d’importance structurelle, renforçant ainsi son rôle en tant que zone de sensibilité accrue des prix et de volatilité.

Au-dessus de cette fourchette, une concentration plus importante de gamma positif émerge autour de ~85’000 – 90’000 USD, marquant une zone de résistance structurellement importante qui serait probablement difficile à franchir sans un changement significatif de la demande sous-jacente. En revanche, une petite poche isolée de gamma positif près de ~65’000 USD peut offrir une stabilisation temporaire à la baisse, mais manquerait l’étendue généralement associée à un support structurel durable.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf