Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Principaux points de la semaine

- Les cryptoactifs ont sous-performé en raison d’un environnement d’aversion au risque généralisé sur les marchés financiers traditionnels. Les valorisations élevées des méga-capitalisations telles que Nvidia, ainsi que l’augmentation des risques de crédit des grands noms de l’informatique comme Oracle, ont entraîné des prises de bénéfices qui se sont propagées aux cryptoactifs. Cependant, les nouvelles se sont considérablement améliorées au cours des deux derniers jours.

- Notre indice interne de confiance des cryptoactifs est redevenu légèrement haussier. Il avait précédemment fait preuve d’une divergence dite haussière qui a signalé que le sentiment et le positionnement du marché approchaient un épuisement des vendeurs maximal, c’est-à-dire une situation où il n’y a plus de vendeurs.

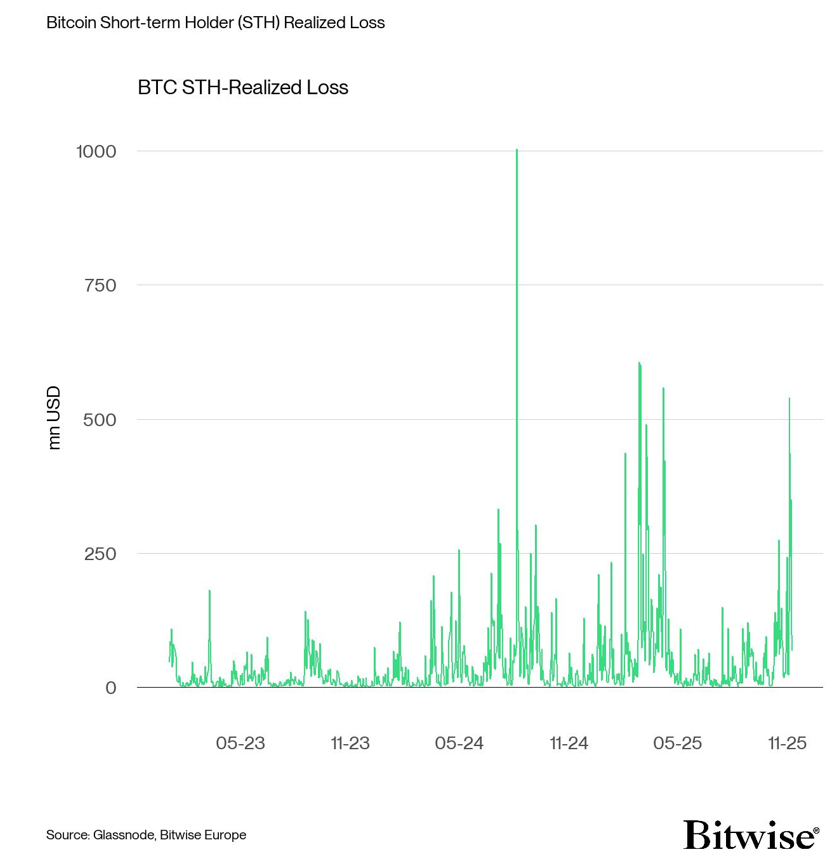

- Graphique de la semaine: les indicateurs «on-chain» sur le réseau Bitcoin ont émis des signaux contrariens. Par exemple, les détenteurs de bitcoins à court terme ont enregistré le plus grand nombre de pertes depuis la correction liée aux tarifs douaniers en avril – un signe de capitulation généralisée parmi les investisseurs plutôt peu avertis. Ces pics de pertes réalisées parmi les détenteurs de bitcoins à court terme ont tendance à se produire près des creux tactiques.

Graphique de la semaine

Performance

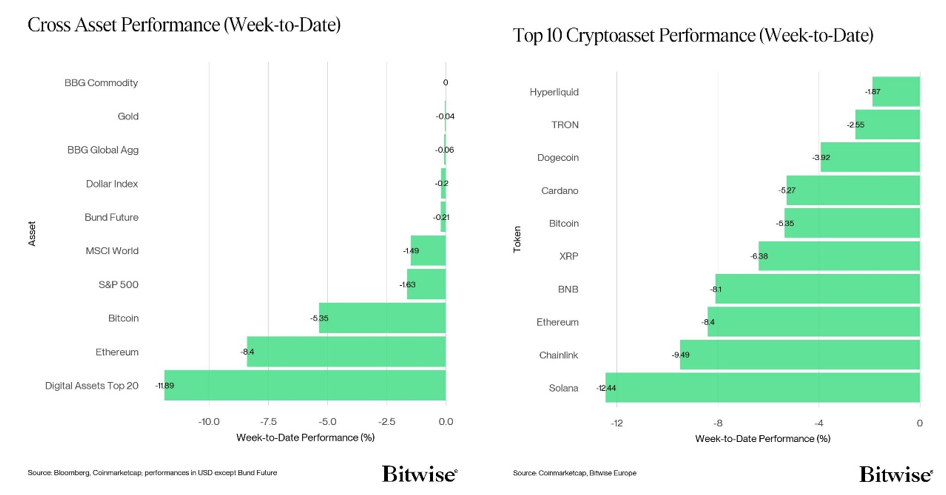

Les cryptoactifs ont de nouveau sous-performé en raison d’un environnement d’aversion au risque généralisé sur les marchés financiers traditionnels. Les valorisations élevées des méga-capitalisations telles que Nvidia, ainsi que l’augmentation des risques de crédit des grands noms de l’informatique comme Oracle, ont entraîné des prises de bénéfices qui se sont propagées aux cryptoactifs.

Cette correction semblait être liée à l’augmentation précédente des tensions sur le financement et à la baisse de la liquidité de la Fed, qui avait temporairement entraîné une flambée des écarts de taux SOFR-Fed Funds. Cela pourrait également être lié au fait que les données alternatives du marché du travail ont montré que l’économie américaine a probablement perdu des emplois en octobre alors que la fermeture du gouvernement persiste.

Le bon côté des choses, c’est que cette dernière correction a déjà entraîné un degré important de baisse sur les marchés crypto et sur les actions américaines – les deux indices de sentiment, l’indice Crypto Fear & Greed ainsi que l’indice Fear & Greed pour les actions américaines publiés par CNN, ont atteint des niveaux de «peur extrême» la semaine dernière, signe d’une capitulation généralisée des actifs à risque. Ces lectures extrêmes du sentiment sont généralement un bon indicateur contrarien.

Les indicateurs «on-chain» sur le réseau Bitcoin ont également émis des signaux contrariens. Par exemple, les détenteurs de bitcoins à court terme ont enregistré le plus grand nombre de pertes depuis la correction liée aux tarifs douaniers en avril – un signe de capitulation généralisée parmi les investisseurs plutôt peu avertis (graphique de la semaine).

Ces pics de pertes réalisées parmi les détenteurs de bitcoins à court terme ont tendance à se produire près des creux tactiques.

Notre indice interne de sentiment des cryptoactifs a montré une divergence dite haussière qui a signalé que le sentiment et le positionnement du marché approchaient de l’épuisement maximal des vendeurs, c’est-à-dire une situation où il n’y a plus de vendeurs.

Les nouvelles sur les marchés se sont également améliorées.

Par exemple, au cours du week-end, les sénateurs américains sont parvenus à un accord pour mettre fin à la fermeture du gouvernement. Bien que le Congrès américain doive encore l’approuver, les cotes de Polymarket signalent déjà que la fermeture pourrait déjà prendre fin cette semaine.

Cela a de nombreuses implications positives pour les actifs à risque et les cryptoactifs en particulier.

Tout d’abord, les tensions sur le financement du système bancaire américain ont été exacerbées par la fermeture, le gouvernement américain faisant croitre son compte général du Trésor (TGA) auprès de la Fed, ce qui a tendance à drainer les liquidités du système bancaire. Une réouverture du gouvernement devrait inverser cette tendance et atténuer les tensions sur la liquidité dans le système bancaire, car un gouvernement ouvert devrait recommencer à dépenser.

Deuxièmement, la réouverture entraînera probablement une série de publications de données économiques en retard qui pourraient affecter la politique monétaire de la Fed (positivement). En raison de la fermeture, le BLS et d’autres agences gouvernementales américaines n’ont pas publié de statistiques sur le marché du travail et l’inflation, telles que la publication très attendue des emplois non agricoles.

Cependant, comme mentionné ci-dessus, les données alternatives du marché du travail ont montré que l’économie américaine a probablement perdu -9’100 emplois en octobre alors que la fermeture du gouvernement persiste. D’autres indicateurs avancés du marché du travail, tels que les annonces de suppressions d’emplois chez Challenger, suggèrent également une augmentation du chômage. Le niveau de confiance des consommateurs de l’Université du Michigan a également chuté à des creux presque records en novembre, ce qui suggère une angoisse généralisée des consommateurs, en particulier en ce qui concerne les perspectives du marché du travail.

Tous ces indicateurs suggèrent que la politique monétaire de la Fed devrait continuer à s’assouplir et que la probabilité d’un nouvel assouplissement quantitatif (« QE ») augmente.

Le président de la Fed de New York, John Williams, a récemment déclaré que la Fed pourrait bientôt recommencer à augmenter ses avoirs en titres . Ce serait un support très positif pour bitcoin et les cryptoactifs.

Enfin, Donald Trump a annoncé sur Truth Social que le gouvernement américain verserait 2’000 dollars par personne aux Américains à faible revenu sous forme de «dividende tarifaire». Ce type de «monnaie hélicoptère» pourrait être très favorable aux cryptoactifs rares comme bitcoin.

Dans l’ensemble, la combinaison d’une «bearishness» extrême et d’un flux de nouvelles de plus en plus positives a créé une configuration risque-récompense très attrayante pour bitcoin et les cryptoactifs.

Parmi les 10 premiers actifs crypto, Hyperliquid, TRON et Dogecoin ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin s’est accélérée au cours de la semaine dernière, avec 75 % de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Cependant, Ethereum a continué à sous-performer bitcoin.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a continué d’afficher un sentiment très baissier jusqu’à dimanche, puis il a rebondi. À l’heure actuelle, 8 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les flux sur les échanges, l’indice Altseason, la dominance de la liquidation longue des contrats à terme BTC, la dispersion des cryptomonnaies, le beta des fonds spéculatifs crypto, le SOPR STH, le taux de financement et les mesures d’asymétrie delta-25 à 1M ont montré une dynamique positive.

L’indice Crypto Fear & Greed signale un niveau de sentiment de «peur» en ce début de semaine. Il avait de nouveau atteint brièvement les niveaux de «peur extrême» la semaine dernière.

La dispersion des performances entre les cryptoactifs a légèrement augmenté, signalant que la dispersion des performances des altcoins a augmenté par rapport à bitcoin, c’est une mesure à surveiller.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque interactifs (CARA), a diminué, passant de 0,44 à 0,28. Il s’agit d’une divergence notable entre le sentiment de la finance traditionnelle et celui des cryptoactifs qui doit être surveillée de près.

Flux de fonds

Alors que les flux hebdomadaires de capitaux vers les ETP crypto ont ralenti, principalement par les ventes sur les produits Bitcoin et Ethereum, les flux entrants dans les produits altcoin ex-Ethereum suggèrent toujours une allocation stable. Cela coïncide avec une légère augmentation de la dispersion des performances, ce qui indique que les corrélations restent élevées, mais que les divergences commencent à se creuser.

Les ETP crypto ont enregistré environ -1’486,5 millions USD de sorties nettes hebdomadaires sur tous les types de cryptoactifs, après +1’699,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont continué à enregistrer des sorties nettes totalisant -1’170,7 millions USD, dont -1’219,7 millions USD de sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des entrées nettes, totalisant +4,7 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a connu des sorties nettes équivalentes à -3,7 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a connu des entrées nettes de +1,4 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -64,3 millions USD. L’iShares Bitcoin Trust (IBIT) a connu des sorties nettes d’environ -581 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum ont diminué, avec environ -471,2 millions USD de sorties nettes.

Les ETF américains ont également enregistré des sorties nettes, environ -507,8 millions USD au total. Le Grayscale Ethereum Trust (ETHE), a enregistré des sorties nettes de -38,3 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -3,1 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de -0,1 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +0,1 million USD.

Les ETP Altcoin ex Ethereum ont connu une collecte nette de +115,3 millions USD la semaine dernière. Cela provient en grande partie des ETF SOL américains qui n’ont pas connu une seule journée de ventes nettes depuis leur lancement. Les ETF US SOL ont enregistré une collecte nette de +136,6 millions USD, avec l’ETF Solana de Bitwise (BSOL) enregistrant une collecte nette de +126,8 millions USD.

Les ETP crypto thématiques et paniers ont enregistré des entrées nettes de +40 millions USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a pas connu de flux (+/- 0 mn USD).

L’exposition mondiale des fonds spéculatifs crypto à bitcoin a légèrement diminué la semaine dernière. Leur beta sur 20 jours a diminué à environ 0,7 à la clôture de dimanche, contre 0,73 la semaine précédente.

Données «on-chain»

La pression à la vente sur les bourses reste persistante, les achats spot intra journaliers moins les ventes clôturant la semaine à environ -477 millions de dollars. Les prises de bénéfices « on-chain » restent élevées à environ +1,01 milliard de dollars par jour, ce qui suggère une légère augmentation de la pression vendeuse alors que les investisseurs continuent de réduire les risques face à la faiblesse du marché.

Les détenteurs à court terme ont montré des signes de capitulation, réalisant des pertes nettes d’environ -231 millions de dollars par jour. L’ampleur de ces pertes réalisées est comparable à celles observées lors du débouclage du « Yen Carry Trade » (-219 millions de dollars) et de la crise tarifaire (-257 millions de dollars), qui ont tous deux historiquement coïncidé avec les points d’inflexion du marché et les reprises ultérieures.

De plus, le pourcentage de l’offre contenue en bénéfices a chuté à sa moyenne à long terme, avec environ 74 % des tokens restant dans un statut profitable. Encore une fois, cette tendance reflète les conditions observées lors d’événements de stress précédents, tels que le dénouement du «Yen Carry Trade» et la crise tarifaire, où la défense de cette moyenne à long terme s’est avérée essentielle pour préserver la structure globale du marché.

En outre, nous pouvons utiliser le ratio AVIV, qui mesure le sentiment des investisseurs à travers le prisme du profit ou de la perte papier moyen détenu par les acteurs actifs. Il s’agit d’un indicateur utile du stress financier que subit actuellement l’investisseur type. Tout au long de la récente tendance baissière, les gains globaux ont retracé vers leur moyenne à long terme d’environ 20 %, signalant une réinitialisation générale de la confiance des investisseurs.

Malgré le récent rebond à 104’000 $, le marché reste inférieur à la moyenne mobile de 200 jours des 108’000 $ et au coût de base des détenteurs à court terme de 113’000 $, ce qui suggère que la pression persiste sur les acheteurs récents. La reconquête de ces niveaux serait essentielle pour relancer une dynamique constructive et signaler un regain de marché. Le niveau de 100’000 $ reste essentiel à défendre, avec un nombre important d’investisseurs enregistrant une perte une en-dessous de ce niveau.

Du côté positif, le score de tendance d’accumulation, qui suit l’évolution de l’offre détenue dans les portefeuilles de toutes tailles, indique qu’une accumulation à grande échelle est en cours, reflétant la présence d’un solide côté acheteur et la confiance croissante des investisseurs malgré la récente volatilité du marché.

Dans l’ensemble, les conditions «on-chain» suggèrent que le marché se trouve à un point d’inflexion critique, avec de nombreux indicateurs clés, tels que le pourcentage d’offre de bénéfices et le ratio AVIV qui se réinitialise vers sa moyenne à long terme.

La pression à la vente sur les bourses reste persistante, les flux spot clôturant la semaine à -477 millions de dollars, tandis que les prises de bénéfices «on-chain» d’environ +1,01 milliard de dollars par jour suggèrent que les investisseurs continuent de réduire les risques face à la faiblesse du marché. Cependant, le score de tendance d’accumulation reste robuste d’une semaine à l’autre, ce qui indique que la demande du côté des acheteurs absorbe une partie de cette pression. Plus important encore, il serait essentiel de récupérer la moyenne mobile à 200 jours des 108’000 $ et le coût de base pour les détenteurs à court terme à 113’000 $ pour rétablir une dynamique constructive, tandis que la défense du niveau de 100’000 $ reste essentielle pour protéger la structure globale du marché.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme perpétuels sur BTC a augmenté de 14’500 BTC sur toutes les bourses, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté de 16’000 BTC, signalant une légère augmentation de la participation institutionnelle. Cependant, l’intérêt ouvert total reste bien en deçà des niveaux observés au cours des mois précédents, ce qui suggère que les traders continuent de faire preuve de prudence après la récente correction d’octobre.

Les taux de financement perpétuels du BTC restent positifs mais contenus, indiquant une position prudemment optimiste plutôt que des signes spéculatifs excessifs.

Le taux de base à 3 mois annualisé sur BTC continue de baisser et est désormais à 4,8% par an, en moyenne sur diverses bourses à terme.

L’intérêt ouvert des options BTC a augmenté d’environ 44,2k BTC, tandis que le ratio d’intérêt ouvert put to call a baissé à 0,61. Cela suggère, bien que la demande de protection contre les baisses reste élevée, qu’elle commence à se modérer alors que les acteurs du marché montrent des signes précoces de regain d’appétit pour le risque.

L’asymétrie 25 deltas sur les principales échéances d’options BTC a connu une hausse notable au cours de la semaine dernière, mais commence maintenant à se modérer, ce qui indique que si l’appétit de couverture reste présent, le coût de la protection contre les baisses commence à s’atténuer.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf