Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Les cryptoactifs ont sous-performé les marchés traditionnels, alors que la demande institutionnelle s’affaiblit, impactée par les sorties de capitaux des ETP et une augmentation de l’offre de la part des mineurs.

- Graphique de la semaine: La vente des détenteurs à long terme est en baisse significative et notre indice de sentiment des cryptoactifs est revenu à un niveau neutre, signalant un ralentissement des tendances négatives sur le réseau. Le positionnement général sur le marché reste cependant prudent.

- Les bonnes nouvelles macroéconomiques s’intensifient alors que l’expansion du bilan de la Fed indique de facto un QE, tandis qu’une activité de trading modérée suggère que les investisseurs attendent un nouveau catalyseur.

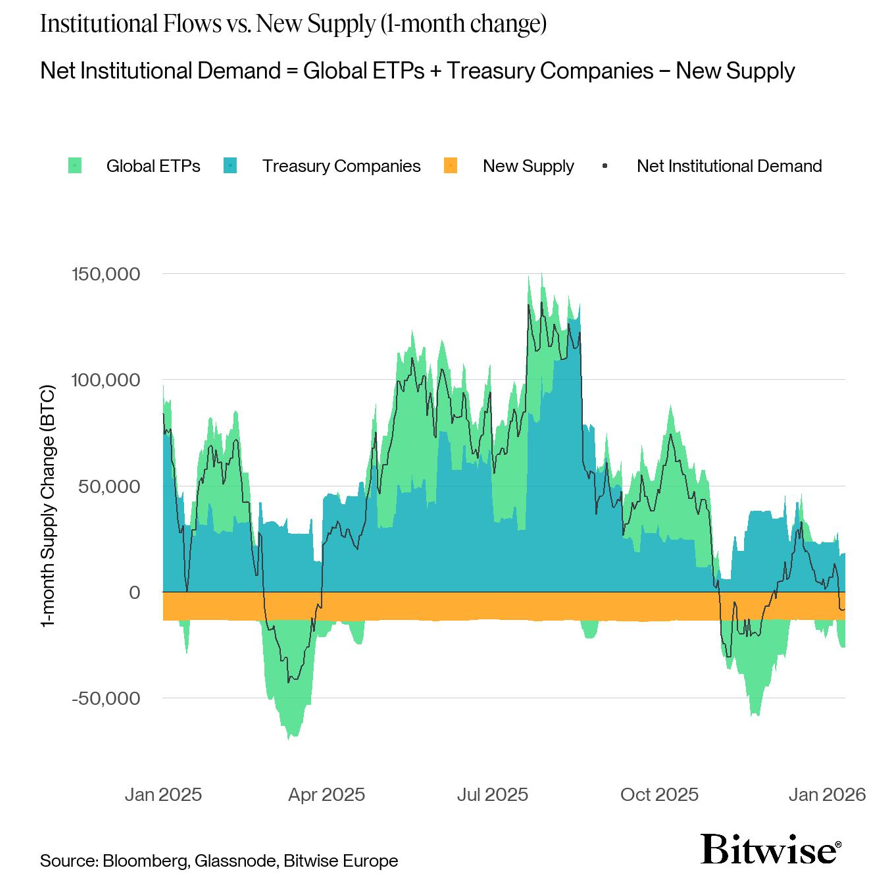

Graphique de la semaine

Performances

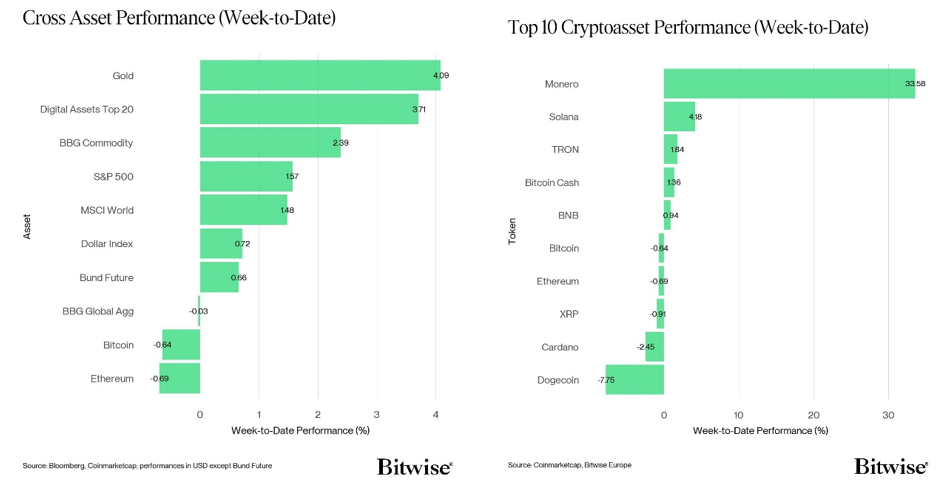

Les cryptoactifs ont sous-performé les principaux actifs traditionnels en raison d’une nouvelle décélération de la demande institutionnelle.

Bien que les sociétés de trésorerie Bitcoin aient acheté +18’567 BTC au cours du mois dernier, les ETP Bitcoin ont connu des sorties nettes de -13’211 BTC sur une base mensuelle. La nouvelle offre de bitcoins a augmenté de 13’312 BTC sur la même période, ce qui place le chiffre net de la demande institutionnelle à -7’957 BTC au cours des 30 derniers jours (graphique de la semaine).

En fait, les mineurs de bitcoin ont vendu un montant accru de bitcoins la semaine dernière, ce qui a impacté la performance du bitcoin. Il convient de noter que les ventes élevées par les mineurs de bitcoin sont assez typiques dans les creux du marché.

Du côté positif, le dernier tweet de Michael Saylor suggère que MSTR a continué à accumuler des bitcoins la semaine dernière.

Nous attendons également à ce que les flux positifs vers les ETP Bitcoin se réaffirment dans les semaines à venir en raison d’une nouvelle augmentation de l’appétit pour le risque.

En général, nous prévoyons que les ETP achèteront plus de 100% de la nouvelle offre de Bitcoin (ainsi qu’Ethereum et Solana) en 2026, à mesure que la demande institutionnelle s’accélère. Lisez les prédictions complètes ici.

De plus, nous observons une baisse de la vente par les détenteurs long terme. Notez que cela a été un obstacle clé sur le réseau pendant le quatrième trimestre 2025. Selon les dernières données fournies par Glassnode, les détenteurs de longue date ont vendu -109k BTC au cours des 30 derniers jours – contre -309k BTC à la mi-décembre. Dans ce contexte, détenteur à long terme désigne un investisseur ayant une période de détention supérieure à 155 jours – il s’agit généralement d’investisseurs assez sophistiqués.

Ainsi, le degré de vente des détenteurs à long terme diminue progressivement, impliquant que le frein principal dans le marché est en train de s’estomper.

Néanmoins, l’activité globale a été assez faible en janvier en termes de volumes de trading spot et dérivés. Il semble que le marché attende un nouveau catalyseur.

De notre point de vue, un catalyseur clé à surveiller est l’évolution autour de l’indépendance de la Fed, qui pourrait annoncer un assouplissement significatif de la politique monétaire.

Tard dimanche, la Réserve fédérale a révélé que les procureurs fédéraux américains avaient lancé une enquête pénale contre le président Jay Powell. L’enquête concerne la rénovation du siège de la banque centrale, d’une valeur de 2,5 milliards USD, ainsi que les déclarations faites par Powell devant la commission bancaire du Sénat l’été dernier concernant le projet.

Ce développement marque une intensification significative des efforts prolongés du président Donald Trump pour faire pression sur le président de la Fed. Dans une réponse enregistrée, Powell a déclaré qu’il respectait profondément l’État de droit et la responsabilité, soulignant qu’aucun individu n’est au-dessus de tout examen juridique. Cependant, il a également affirmé que les actions de l’administration semblent être un prétexte visant à saper l’indépendance de la Réserve fédérale.

La réaction initiale des marchés financiers a poussé le dollar plus bas, initié de nouveaux sommets historiques pour l’or, ainsi qu’une hausse du prix du bitcoin.

Cependant, au moment de la rédaction de cet article, les cotes sur Polymarket ne montrent qu’une faible probabilité que Jerome Powell soit évincé avant la fin de son mandat officiel en mai 2026.

Indépendamment de ces développements, les actifs de la Réserve fédérale ont augmenté, ce qui indique un retour de facto de l’assouplissement quantitatif («QE») de la Fed – un développement macroéconomique favorable pour bitcoin et d’autres cryptoactifs.

Il convient de souligner que bitcoin continue d’être sous-évalué par rapport au degré actuel d’assouplissement des conditions financières, le niveau de masse monétaire globale et les perspectives globales de croissance en 2026. Une fois que l’appétit pour le risque reviendra, nous pourrions voir un rattrapage significatif du prix de bitcoin à la hausse, comme le souligne également notre dernier rapport Bitcoin Macro Investor.

Parmi les dix principaux actifs crypto, Monero, Solana et TRON ont été les plus performants.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a baissé par rapport à la semaine précédente, passant brièvement à un niveau négatif jeudi dernier. À l’heure actuelle, 10 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Le décalage BTC 1M 25D, la domination de la liquidation des contrats à terme longs BTC, les flux de capitaux sur les échanges BTC, le volume de put-call BTC, la dispersion crypto, l’indice crypto «Fear & Greed», la volatilité implicite BTC 1M, l’appétit pour le risque croisé des actifs, le taux de financement BTC, les métriques BTC STH-NUPL ont tous montré une tendance positive.

L’indice Crypto « Fear & Greed » indique un niveau de sentiment de «peur» en ce début de semaine. L’indice a passé l’entier des mois de novembre et décembre en territoire de «peur» ou de «peur extrême».

La dispersion des performances parmi les cryptoactifs a légèrement diminué, passant de 0,38 à 0,36. Lorsque la dispersion est élevée, cela signifie que le marché semble être animé par un ensemble plus diversifié de narratifs, ce qui tend à indiquer un appétit croissant pour le risque.

La surperformance des altcoins par rapport à bitcoin a fortement diminué la semaine dernière, avec seulement environ 30% de nos altcoins suivis en surperformance. Ethereum a sous-performé bitcoin de 5 points de base.

En général, l’augmentation (ou la diminution) des surperformances des altcoins tend à être le signe d’une augmentation (ou diminuation) de l’appétit pour le risque sur les marchés des cryptoactifs, et la dernière sous-performance des altcoins indique une baisse de l’appétit pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit Risque Croisé des Actifs (CARA), a légèrement augmenté à 0,89. Il s’agit d’une divergence notable entre le sentiment TradFi et celui des cryptoactifs, qui doit être suivie de près.

Flux de fonds

Les ETP crypto ont enregistré d’importantes sorties nettes, principalement dans les produits Bitcoin et Ethereum. Les altcoins ex-ETH ont connu quant à eux une demande plus soutenue. Les ETP globaux ont enregistré environ -554,1 millions USD en sorties nettes hebdomadaires sur tous types d’actifs crypto, après +553,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant –425,3 millions USD, dont -666,4 millions USD de sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des sorties nettes, totalisant –3,5 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des entrées nettes équivalentes à +0,2 million USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a connu des sorties nettes de –0,2 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -171,8 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +25,9 millions USD.

Les ETP Ethereum ont enregistré des sorties nettes de –122,1 millions USD. Les ETF américains ont enregistré des sorties nettes d’environ –68,6 millions USD.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de –145,5 millions USD, tandis que le iShares Ethereum Trust (ETHA) a enregistré +103,6 millions USD d’entrées nettes.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +9,9 millions USD. En Europe, l’ETP Ethereum physique Bitwise (ZETH) a enregistré des entrées nettes de +1,5 million USD, tandis que l’ETP Bitwise Staking Ethereum (ET32) a enregistré +1,8 million USD d’entrées nettes.

Les ETP Altcoins, hors Ethereum, ont enregistré des entrées nettes de +22,9 millions USD.

Les ETP crypto thématiques et panier ont enregistré des sorties nettes de –29,6 millions USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a connu des flux nets négligeables sur l’ensemble.

L’exposition des fonds spéculatifs crypto à bitcoin a légèrement diminué la semaine dernière. Leur beta sur 20 jours est passé de 0,66 à 0,64 à la clôture de dimanche.

Données «On-Chain»

La domination des vendeurs sur les plateformes s’est inversée cette semaine, revenant à une pression nette côté acheteur, avec la métrique de l’achat spot intra journalier moins les ventes clôturant la semaine à environ +257 millions USD, remontant nettement par rapport aux –475 millions USD de la semaine précédente.

Parallèlement, les volumes agrégés d’entrée et de sortie des bourses sont passés de 5,34 milliards à 6,47 milliards USD, marquant une deuxième augmentation hebdomadaire consécutive de l’activité. Malgré cette hausse, le volume total entrant et sortant des bourses centralisées reste juste en dessous de la moyenne annuelle de 6,51 milliards USD, ce qui suggère que l’appétit global pour le risque reste relativement modéré, mais montre des signes de reprise.

Les volumes au comptant agrégés échangés sur les bourses centralisées sont également restés faibles à environ 26 milliards USD, bien en dessous de la moyenne annuelle de 40 milliards USD. Cela renforce la thèse d’un engagement déclinant, contribuant à une contraction continue de la liquidité globale du marché.

La léthargie plus large de l’activité des investisseurs se reflète dans le comportement immobile de l’indice de domination du bitcoin. Au cours des 30 derniers jours, la domination du BTC n’a augmenté que de 0,12%, ce qui indique que les flux de capitaux ont en grande partie fait des allers-retours, avec une rotation marginale sur la courbe de risque des actifs numériques.

Les prises de bénéfices «on-chain» ont légèrement augmenté mais restent faibles à environ 253 millions USD par jour, prolongeant une période de plusieurs semaines de lectures historiquement basses par rapport aux deux dernières années. Parallèlement, la réalisation des pertes continue de baisser, atteignant en moyenne environ 267 millions USD par jour, ce qui équilibre presque les profits et les pertes réalisés. Cet équilibre entre prise de profit et réalisation de pertes suggère une fatigue et une indécision croissantes des investisseurs, les forces du marché étant de plus en plus neutralisées, des conditions qui précèdent souvent l’établissement d’une nouvelle tendance directionnelle.

Cette indécision croissante se reflète de plus en plus dans le comportement des prix. Bitcoin continue de traiter dans une fourchette étroite, échouant à plusieurs reprises à briser la résistance du niveau des 93’500 USD. Chaque rejet de ce seuil a entraîné des baisses progressivement plus faibles, signalant une compression de la volatilité. L’action du prix reste rarement stable sur de longues périodes, et des phases prolongées de consolidation et de silence précèdent généralement une expansion de la volatilité, augmentant la probabilité d’un mouvement décisif à venir.

En examinant l’écart en pourcentage entre les pics et les creux sur 30 jours, nous pouvons quantifier le degré de compression des prix et déduire les attentes de volatilité future. Actuellement, seulement 7,3% des jours de bourse ont affiché des fourchettes de prix plus serrées, ce qui montre à quel point le prix est devenu serré sur l’horizon mensuel.

Cette vision est renforcée par le Sell-Side Risk Ratio, qui offre une perspective solide pour évaluer l’intensité des réalisations de profits et de pertes sur l’ensemble du marché. En normalisant le profit et la perte réalisés par rapport au plafond réalisé, la métrique mesure jusqu’où les investisseurs sont prêts à traiter en s’éloignant de leur coût de base global. Actuellement, le ratio risque du côté de la vente reste proche des niveaux historiquement bas, ce qui témoigne d’une réticence croissante des investisseurs à réaliser des gains ou des pertes aux prix en vigueur. Cela suggère que la liquidité est de plus en plus limitée, et qu’un déplacement du prix est probablement nécessaire pour encourager une participation renouvelée au marché.

De plus, l’indicateur de densité d’offre réalisée, qui capture la part de l’offre détenue dans une bande de ±10% autour du prix spot, reste élevée, avec environ 23% de l’offre en circulation regroupée dans cette fourchette et la métrique dépassant désormais son seuil de +1σ. Dans cette optique, la sensibilité du marché reste renforcée, ce qui implique que même des fluctuations modestes des prix pourraient impacter un large groupe de détenteurs et amplifier les mouvements.

En fin de compte, la contraction des volumes de transactions, le resserrement des dynamiques des prix et de l’offre, ainsi que l’équilibre entre la réalisation des profits et des pertes suggèrent que le marché est entré dans un état d’équilibre. Cette période de repos relatif reflète une activité et une participation supprimées, des conditions historiquement favorables à une expansion ultérieure de la volatilité du marché.

Avec des attentes de volatilité plus élevée, les niveaux clés suivants sont mis en lumière pour une navigation plus aisée. La région des 93’500 USD continue d’agir comme point de contrôle principal. Un échec à dépasser et maintenir ce niveau déplacerait l’attention vers la zone des 82K–75K $, où convergent plusieurs bases de coûts structurellement significatives, notamment le prix d’achat moyen des investisseurs, la base de coût de Strategy (MSTR), et la base de coût agrégée des ETF Bitcoin américains.

Inversement, une acceptation décisive et soutenue au-dessus de 93’500 USD signalerait une amélioration de la tendance du marché, plaçant le coût de base du détenteur à court terme des 99’000 USD en ligne de mire, en étroite adéquation avec le seuil psychologique important des 100’000 USD.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme perpétuels BTC a diminué de -3,4k BTC sur toutes les bourses, tandis que l’intérêt ouvert des contrats à terme CME a augmenté de manière significative de +11,9k BTC, indiquant une forte hausse du positionnement institutionnel. Dans son ensemble, l’intérêt ouvert total a connu une hausse, mais reste relativement faible par rapport aux mois précédents, ce qui suggère que le marché à terme n’est pas le principal moteur de l’évolution actuelle des prix.

De plus, le Top Asset Leverage Ratio, qui suit l’intérêt ouvert global sur les actifs majeurs (BTC, ETH, SOL, DOGE et XRP) en pourcentage de leur capitalisation, est resté stable et n’a pas récupéré depuis la correction d’octobre 2025. Cela indique que l’endettement n’a pas encore été reconstruit de manière significative, renforçant l’idée que les conditions actuelles du marché sont principalement axées sur les prix comptants plutôt que sur les dérivés.

Les taux de financement perpétuels du BTC sont également restés identiques d’une semaine à l’autre, suggérant une stagnation du positionnement long des traders. Notamment, les niveaux de financement restent bien inférieurs à ceux observés les mois précédents, renforçant l’idée que le positionnement des produits dérivés n’est plus la force dominante dans la dynamique du marché.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base sur 3 mois annualisé du BTC est également resté globalement stable, passant de 4,8% à 4,9%, l’une des lectures les plus basses de ces deux dernières années.

L’intérêt ouvert reste élevé au niveau des 89’000 USD, mettant en évidence que cette région doit être crucialement conservée. Cette zone risque d’être très sensible, avec des traders longs tentant de défendre leurs positions.

L’intérêt ouvert des options BTC a augmenté de +34’700 BTC, signalant un regain de positionnement sur le marché des dérivés. Le ratio put/call reste élevé à 0,76, persistant après la forte hausse entourant la plus grande échéance d’option d’achat durant la période de Noël.

Parallèlement, l’asymétrie 25 delta a augmenté sur toutes les échéances, indiquant une prime croissante pour la protection à la baisse. Ensemble, ces dynamiques suggèrent que, tandis que le positionnement se construit, la demande de couverture augmente, reflétant une posture plus prudente des investisseurs en options.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf