Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

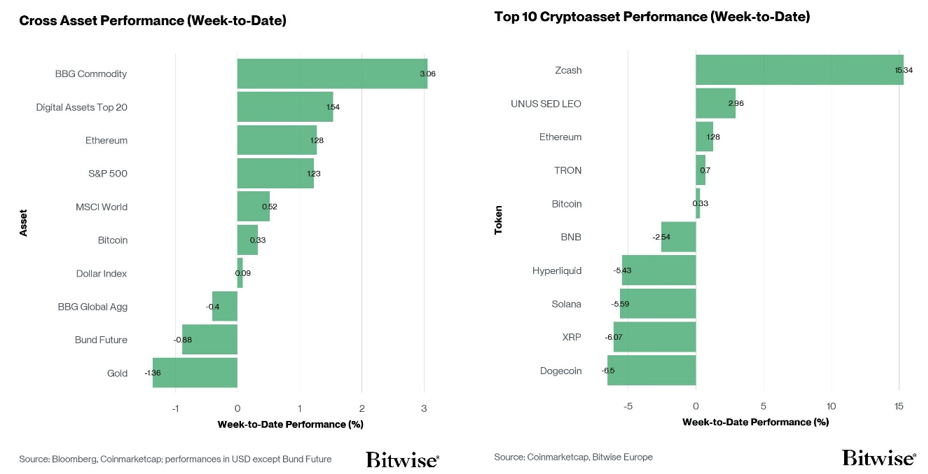

- Performance : Les cryptoactifs ont enregistré une deuxième semaine consécutive de gains. Bitcoin a conservé le niveau des 64’000 USD alors que les conditions financières se sont à nouveau resserrées avec l’effondrement du cessez-le-feu iranien et un rebond d’environ 5 % du prix du pétrole. Le cycle de dépenses d’investissement (capex) dans l’IA joue de plus en plus dans les deux sens : il porte les indices des actions à des sommets records tout en alimentant les pressions inflationnistes que citent désormais les membres de la Fed. Par ailleurs, la faiblesse s’étend au-delà des principaux acteurs technologiques, les valeurs du secteur de la mémoire basculant en marché baissier malgré des bénéfices records. L’attention se porte désormais sur le chiffre du CPI de juin, attendu mardi, car la probabilité d’une hausse des taux en septembre est de nouveau supérieure à 60%, avec les rendements s’élevant sur l’ensemble de la courbe et le dollar se raffermissant.

- L’appétit pour le risque inter-actifs a augmenté considérablement, ce qui a probablement contribué à inverser les sorties nettes des ETP Bitcoin et à soutenir les entrées nettes des altcoins. Toutefois, notre indice de sentiment interne a fluctué au sein de la zone neutre, reflétant une rotation de retour vers bitcoin, à mesure que la vigueur des altcoins des semaines précédentes se dissipe.

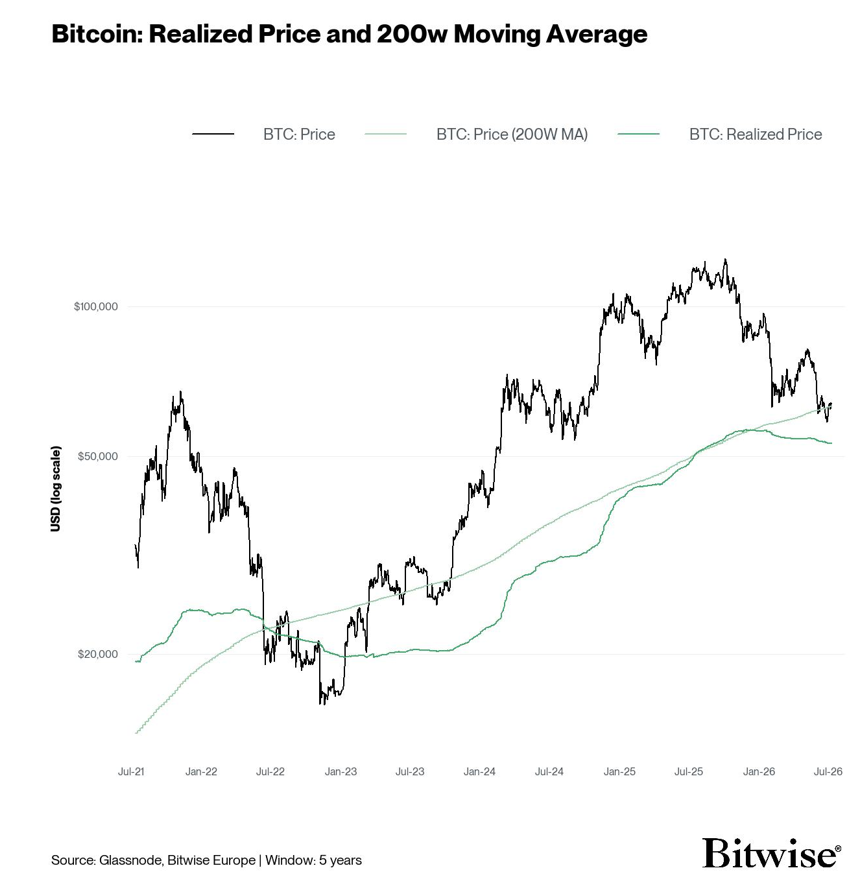

- Graphique de la semaine : Bitcoin oscille autour de sa moyenne mobile sur 200 semaines, à 62’900 USD, la limite supérieure de notre fourchette de valorisation finale. Les précédents planchers de marché baissier se sont formés en dessous de ce niveau, et la réaction de l’évolution des prix à cet endroit pourrait être révélatrice pour la future structure de marché.

Graphique de la semaine

Performance

Les cryptoactifs ont enregistré une deuxième semaine consécutive de gains, bien que le ton ait été à la consolidation plutôt qu’au net rebond de la semaine précédente, bitcoin évoluant dans la zone des 63’000 à 64’000 USD.

Malgré une semaine constructive, la principale préoccupation que nous ne cessons de souligner demeure un dénouement désordonné du «trade IA», et cette semaine nous avons remarqué deux tendances opposées. SK Hynix a réalisé la plus importante introduction en bourse jamais effectuée aux États-Unis par une société étrangère, levant environ 26,5 Md USD, avec une demande représentant sept fois les actions disponibles et un bond de 13% le jour de son introduction en bourse (vendredi). Seule l’introduction en bourse record de SpaceX le mois dernier a levé davantage.

À l’inverse, Samsung a publié mardi des résultats préliminaires records, avec un bénéfice d’exploitation proche de 58 Md USD pour un chiffre d’affaires en hausse de 129% sur un an; ses actions ont néanmoins été vendues, faisant basculer les actions liées à la mémoire, en marché baissier. Micron, Samsung et SK Hynix ont chuté de plus de 20% par rapport à leurs récents sommets, et les ventes se sont propagées à Intel, Marvell et aux actions d’équipements. Au pire moment de la semaine, environ 1,5 mille milliards USD de valeur boursière des semi-conducteurs s’étaient volatilisés depuis le 25 juin.

Il est à noter que les capitaux se réorientent au sein même du secteur, plutôt que de le quitter: les principaux acteurs technologiques méga-cap ont gagné environ 9 % sur la même période où l’indice des puces a perdu 12%, soutenant la tendance que nous avons décrite la semaine dernière. Les semi-conducteurs sont désormais largement considérés comme le «trade» le plus saturé au monde. Avec un endettement sur marge atteignant le niveau record de 1’420 milliards USD, les facteurs susceptibles de déclencher un mouvement chaotique restent nombreux.

Cependant, au niveau des indices, aucune de ces tensions n’est visible. Le Dow Jones a clôturé lundi au-dessus des 53’000 points pour la première fois, et le S&P 500 a terminé la semaine à portée de son pic historique.

Sur le plan macroéconomique, les comptes rendus du FOMC de juin, publiés mercredi, ont précisé les détails du virage restrictif du mois dernier. Le comité reste divisé en deux: neuf participants prévoient au moins une hausse des taux cette année, contre huit qui prévoient le statu quo et un qui prévoit une baisse. Le compte-rendu a révélé que plusieurs responsables estimaient qu’il y avait des arguments en faveur d’une hausse dès la réunion de juin. Les experts de la Fed ont également revu à la hausse leurs prévisions d’inflation pour 2026 et 2027, citant explicitement la guerre au Moyen-Orient et les effets du déploiement de l’IA. Le président de la Fed de New York, Williams, est allé plus loin cette semaine, affirmant que le facteur d’inflation sur lequel il se concentre le plus est la demande alimentée par l’intelligence artificielle. Le cercle vicieux est désormais explicite: les dépenses d’investissement (capex) dans l’IA alimentent l’inflation qui maintient une politique restrictive, tandis que la politique restrictive menace le cycle même de capex financé par la dette.

L’attention se porte désormais sur la publication mardi du CPI de juin, qui pourrait facilement induire en erreur. Les prix de l’énergie ont baissé au cours du mois de juin après le cessez-le-feu, de sorte que le chiffre global pourrait s’avérer faible, voire négatif sur le mois. Cela ne serait toutefois pas révélateur de l’inflation sous-jacente, le CPI de base devant encore progresser de 0,3%, ce qui maintiendrait le taux annuel du CPI de base à 2,9%. Les anticipations d’inflation des ménages étant à leur plus haut niveau depuis septembre 2023, un chiffre global modéré face à des anticipations en hausse ne constitue pas un progrès.

Le marché obligataire a le mieux illustré la situation cette semaine. Les rendements ont augmenté sur l’ensemble de la courbe, mais chaque extrémité portait un message différent. La partie courte reflétait un regain d’anticipations de hausse des taux, le rendement à deux ans augmentant à mesure que la probabilité d’une hausse en septembre repassait au-dessus de 60% sur fond de nouvelle escalade pétrolière. La partie longue a fait écho à notre préoccupation, la hausse des anticipations d’inflation ramenant le rendement à 10 ans vers 4,57%, tandis que celui à 30 ans se maintenait au-dessus du seuil clé de 5 %. Le marché du crédit a suivi le mouvement, les titres «investment grade» sous-performant les bons du Trésor et le sentiment sur des bons à haut rendement se dégradant à mesure que les craintes d’inflation d’origine énergétique refaisaient surface. Au total, les conditions financières se resserrent avant même qu’une seule hausse ait été décidée. Des rendements plus élevés augmentent les coûts de financement dans l’ensemble de l’économie, y compris pour le déploiement de l’IA financé par la dette, et le marché obligataire l’impose, que Warsh agisse ou non.

Les métaux précieux ont souffert au cours d’une semaine qui aurait dû leur être favorable. Les frappes américaines sur l’Iran, les attaques contre des pétroliers et un bond de 5% du prix du brut auraient historiquement propulsé l’or à la hausse. Il a au contraire terminé la semaine autour de 4’100 USD, en baisse d’environ 1,5%, l’argent cédant environ 4% pour s’établir autour de 60 USD.

L’une des raisons possibles de la sous-performance du secteur des métaux précieux est que le vent favorable d’origine monétaire soutenant la demande, s’essouffle. L’agrégat monétaire chinois M2 a atteint son pic en mars et est restée globalement stable depuis. L’expansion monétaire chinoise est potentiellement le principal moteur de l’actuel marché haussier des métaux et, un élan qui cale, indique que le complexe a besoin de temps pour digérer sa course parabolique. Le deuxième trimestre (T2) a déjà constitué la pire baisse trimestrielle de l’or depuis le «taper tantrum» de 2013, et jusqu’au retour de l’élan de liquidité, il est probable que le schéma reste à la consolidation plutôt qu’aux rebonds de crise.

Sur le front énergétique, de nouvelles perturbations sont survenues avec force. L’Iran a attaqué un méthanier (LNG) qatari à proximité du détroit d’Ormuz, incitant les États-Unis à révoquer l’autorisation de vente de pétrole de l’Iran et à bombarder plus de 80 cibles. Le président Trump a déclaré le cessez-le-feu terminé et l’Iran a menacé de fermer le détroit. Le Brent a bondi de 5,2% mercredi et a terminé la semaine autour de 76 USD, en hausse d’environ 5%. Les négociations se poursuivent par la médiation qatarie, mais le trafic dans le détroit d’Ormuz reste bien en deçà de la normale et l’AIE avertit qu’une escalade prolongée pourrait compromettre la reconstitution des stocks mondiaux. Le canal énergétique qui alimente de nouveau l’inflation globale, au moment même où la Fed débat de sa première hausse du cycle, est l’un des mécanismes de transmission à surveiller.

Parmi les 10 principales cryptomonnaies, ZCash, LEO et Ethereum ont relativement surperformé. Ethereum a également surperformé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment crypto» interne[1] a légèrement reculé dans la zone neutre, reflétant une rotation générale des altcoins vers bitcoin, conjuguée à un appétit pour le risque accru sur l’ensemble des actifs et à une moindre surperformance des altcoins. 7 indicateurs sur 15 restent au-dessus de leur tendance à court terme.

Les indicateurs BTC Exchange Inflows et Crypto Fear and Greed sont tous deux passés de négatif à positif, signalant un sentiment légèrement meilleur, mais aussi une possible hausse de la propension à vendre dans le sillage de la récente vigueur de bitcoin.

L’indice «Crypto Fear & Greed» a légèrement augmenté à 28/100, son plus haut niveau depuis le début du mois de juin, tout en restant fermement en territoire de «peur extrême».

La dispersion de la performance s’est légèrement élargie la semaine dernière, portée par les Layer 2, en particulier Arbitrum, et les tokens DeFi, emmenés par Uniswap. Cela s’est produit à la suite du lancement par Robinhood de sa propre L2 construit sur l’infrastructure d’Arbitrum et intégrant l’échange décentralisé (DEX) d’Uniswap, générant des frais de plus de 13’000 ETH, un niveau jamais atteint depuis mars 2023.

Lorsque la dispersion augmente, cela peut indiquer que le marché semble être porté par un ensemble plus diversifié de narratifs qui, selon notre analyse, a historiquement été associé à des périodes d’appétit pour le risque croissant au cours des cycles de marché précédents.

La surperformance des altcoins par rapport à bitcoin est tombée à 20% des altcoins que nous suivons dans l’indice. Ethereum a surperformé bitcoin.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne « Cross Asset Risk Appetite » (CARA), est passé de 0,65 à 0,74 au cours de la semaine dernière, ce qui témoigne d’une hausse considérable de l’appétit pour le risque. Cela a probablement soutenu l’exposition au risque crypto, en particulier via les flux nets des ETF.

Le «CME Bitcoin Commercials Net Positioning» montre la différence entre les positions longues et courtes sur les contrats à terme Bitcoin du CME. Ce chiffre a légèrement baissé pour s’établir à −16,8% de l’intérêt ouvert, ce qui se situe légèrement en dessous des plus bas historiques avoisinant les −18,9%, ce qui indique que les investisseurs ont dénoué un peu de levier vendeur mais restent largement couverts, ou positionnés directement pour une exposition à la baisse.

L’appétit pour le risque sur l’ensemble des actifs a probablement contribué à inverser les sorties nettes de capitaux du bitcoin, ce qui a à son tour soutenu les entrées nettes de capitaux vers les altcoins. Cela n’a toutefois pas suffi à modifier la tendance générale, car la surperformance des altcoins par rapport au bitcoin s’est atténuée, ce qui suggère que les sentiments du marché sont restés instables et que la vigueur observée les semaines précédentes s’est estompée. Notre indice de sentiment reflète ce tableau mitigé, fluctuant globalement dans la zone neutre.

Flux de fonds

Les ETP crypto ont enregistré environ +299,7 millions USD d’entrées nettes la semaine dernière, tous types de cryptoactifs confondus, après –719,5 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes de +201,1 millions USD la semaine dernière, dont +184,3 millions USD provenaient des ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des entrées nettes de +5,2 millions USD la semaine dernière. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –1,1 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +0,5 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –108,1 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +291,9 millions USD.

Les ETP Ethereum ont enregistré des entrées nettes de +77,2 millions USD, dont environ +87,1 millions USD pour l’ensemble des ETF américains.

Le Grayscale Ethereum Trust (ETHE) n’a enregistré ni entrées ni sorties nettes, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +53,7 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de –2,8 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +0,2 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +0,8 million USD.

Les ETP Altcoins hors Ethereum ont enregistré des entrées nettes de +21,4 millions USD la semaine dernière.

Les ETP thématiques et de type « panier » ont affiché des entrées nettes de +0,1 million USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré ni entrées ni sorties nettes.

Dans l’ensemble, les entrées nettes vers les ETP ont repris, portées en grande partie par un renversement de tendance dans les ETP Bitcoin, en particulier le produit IBIT de BlackRock. Ce regain de dynamique des flux a contribué à soutenir un appétit pour le risque sur l’ensemble des produits liés aux altcoins. Ethereum, Solana et Hyperliquid continuent d’attirer des allocations.

Données «on-chain»

Au cours de la semaine, bitcoin a continué de grimper, atteignant un sommet de 64’700 USD. D’un point de vue technique, toutefois, cela marque un sommet potentiellement plus bas dans la structure quotidienne. Si le prix commençait à s’inverser à partir d’ici, confirmant le schéma, une nouvelle baisse resterait envisageable. Une clôture au-dessus de la zone des 66’000 à 67’000 USD formerait au contraire un nouveau sommet et signalerait une amélioration de la structure de marché.

Le secteur des altcoins reste étroitement lié au bitcoin, la corrélation sur 180 jours et le beta de l’ensemble du complexe se situant respectivement aux 67e et 78e centiles. Pour l’heure, bitcoin demeure le moteur dominant, le beta restant élevé.

Malgré une semaine positive, les volumes dans les principaux secteurs du marché continuent de reculer, chaque secteur affichant des niveaux inférieurs au 10e centile de l’activité de l’année écoulée. Les rebonds bénéficient d’une structure sous-jacente plus solide lorsqu’ils sont soutenus par des volumes en hausse; la progression manque donc de conviction de la part des investisseurs.

Néanmoins, avec la remontée des prix, la matérialisation des pertes par les investisseurs continue de se réduire. Les pertes réalisées tombent à une moyenne sur 7 jours de 245 millions USD, soit une amélioration de 130 millions USD par rapport à la semaine précédente. Cela indique que l’épuisement des vendeurs continue de s’étendre sur l’ensemble de la fourchette de négociation. Le nombre de vendeurs marginaux disposés à capituler à chaque mouvement de baisse, diminuent progressivement.

Le marché est resté dans un régime dominé par les pertes depuis le krach de novembre 2025. Chaque tentative de basculer vers un régime dominé par les bénéfices s’est heurtée à un regain de ventes , ce qui démontre que le sentiment reste partagé entre la capitulation et sortie au seuil de rentabilité . Historiquement, un passage durable vers un régime dominé par les bénéfices s’est accompagné d’un retour plus général à l’appétit pour le risque, avec un afflux de liquidités sur le marché venant soutenir les prix.

À la baisse, le prix réalisé à 53’000 USD, qui représente le coût d’acquisition moyen du marché, et la moyenne mobile sur 200 semaines à 62’900 USD ont historiquement délimité les zones où se forment les plus bas de fin de cycle lors de marchés baissiers profonds. Notre scénario de base reste que l’ultime valorisation se situera dans cette fourchette.

À l’heure actuelle, bitcoin oscille autour de sa moyenne mobile à 200 semaines, la réaction de l’évolution des prix à cet endroit étant probablement révélatrice pour la future structure de marché.

À la hausse, le coût d’acquisition des détenteurs à court terme, à 70’000 USD, qui correspond au prix d’acquisition moyen des nouveaux investisseurs, et la moyenne réelle du marché, à 76’600 USD, qui correspond au prix d’acquisition moyen des investisseurs actifs, marquent d’importants niveaux d’équilibre locaux et macroéconomiques. Une reconquête décisive de ces seuils a historiquement été associée à un regain de dynamique et à un retour à un climat de prise de risque.

À la hausse, le coût d’acquisition des détenteurs à court terme à 70’000 USD (qui représente le prix d’acquisition moyen des nouveaux investisseurs) et la moyenne réelle du marché, à 76’600 USD (qui représente le prix d’acquisition moyen des investisseurs actifs), marquent d’importants médians tant au niveau local que macroéconomique. Une reconquête décisive de ces niveaux a historiquement été associée à un regain de dynamique du marché et à un retour potentiel d’un appétit pour le risque.

Enfin, notre indice composite de valorisation de bitcoin se situe au 21e centile, plaçant les valorisations en territoire décoté. Historiquement, des valeurs persistantes au-dessus du 50e centile ont été associées à un retour durable à un climat de prise de risque. Pour en savoir plus sur notre méthodologie d’indice composite de valorisation, cliquez ici.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels sur BTC a diminué d’environ -10’500 BTC, tandis que celui des contrats à terme du CME a légèrement augmenté d’environ +1’700 BTC par rapport à la semaine précédente. Cette combinaison indique que les positions ont été réduites sur les marchés perpétuels offshore, tandis que les plateformes davantage orientées vers les investisseurs institutionnels ont enregistré une légère augmentation de leur exposition. Les liquidations agrégées sur les contrats à terme ont diminué par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 1,70 milliard USD au cours de la semaine, contre 2,10 milliards USD précédemment, avec des liquidations de positions longues à hauteur de 0,90 milliard USD et des liquidations de positions courtes à hauteur de 0,80 milliard USD.

Le positionnement de la semaine reflète un marché qui restait sensible aux risques géopolitiques mais a mieux résisté que prévu. Les États-Unis et l’Iran ont échangé des attaques, tandis que Trump a déclaré que le protocole d’accord avec l’Iran était « terminé ». Les investisseurs sont restés sur leurs gardes, guettant le moindre signe de perturbation autour du détroit d’Ormuz, où une nouvelle dégradation pourrait rapidement resserrer les marchés de l’énergie et peser sur le sentiment de risque plus large. Malgré cela, bitcoin a relativement bien résisté. La liquidité se stabilise désormais autour de 63’000 USD à la baisse et de 65’000 USD à la hausse, ce qui maintient le marché dans une fourchette étroite malgré un contexte macroéconomique fragile.

Les taux de financement des contrats perpétuels, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en hausse, à environ +8,00 % en taux annualisé, contre +6,25 % la semaine dernière. Cela indique que les positions sur les contrats à terme sont devenues plus constructives, même si l’encours des contrats perpétuels a diminué. Autrement dit, une partie de l’effet de levier a été réduite, mais les positions restantes sont devenues plus positives, le cours au comptant s’étant maintenu malgré l’actualité géopolitique.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement progressé pour s’établir à environ +3,5 %, contre +3,3 % la semaine précédente. Cela rend la courbe des contrats à terme légèrement plus positive, démontrant une légère amélioration de la demande sur les contrats à terme à long terme. Ce mouvement renforce l’idée que les investisseurs sont restés disposés à conserver leur exposition malgré l’incertitude géopolitique, bien que la base demeure modérée.

Sur les marchés des options, l’intérêt ouvert des options BTC sur Deribit est resté globalement stable par rapport à la semaine précédente, portant l’encours total à environ 360’700 BTC. Le ratio put/call de l’intérêt ouvert sur Deribit a légèrement diminué pour s’établir à 0,55, tandis que l’indicateur équivalent pour les options IBIT a également baissé à 0,73 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options est restée stable, tandis que les positions sont devenues légèrement moins défensives tant sur les marchés natifs des cryptomonnaies que sur ceux liés aux ETF. La légère baisse du ratio put/call sur Deribit indique une couverture relative à la baisse réduite parmi les acteurs crypto natifs, tandis que la baisse du ratio sur IBIT démontre que les investisseurs en options liées aux ETF sont également devenus moins prudents, bitcoin conservant sa fourchette.

Le skew 25-delta a reculé sur l’échéance à 1 semaine, tandis que le reste de la courbe est resté globalement stable. Cela indique que la protection à la baisse à très court terme est devenue moins coûteuse, bitcoin ayant absorbé les actualités géopolitiques sans chuter davantage. La stabilité sur les échéances plus longues démontre que les investisseurs n’ont pas modifié de manière significative leur demande de couverture à moyen terme, probablement parce que le contexte macroéconomique et géopolitique, reste incertain.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, a reculé, passant d’environ -812 millions USD à -1,30 milliard USD. Cela indique que le positionnement des courtiers est redevenu plus négatif, augmentant la sensibilité du marché aux flux de couverture autour des niveaux de prix d’exercice proches. Concrètement, le cours au comptant pourrait devenir plus réactif de manière mécanique si le prix évolue brutalement à travers la fourchette de liquidité actuelle.

L’exposition gamma des courtiers reste également concentrée autour de niveaux importants, l’essentiel du gamma négatif étant regroupé autour des strikes de 63’000 à 64’000 USD. Cela rend le marché le plus sensible aux mouvements autour de la fourchette spot actuelle. À l’inverse, le gamma positif est concentré autour de la zone des 67’000 à 68’000 USD, ce qui démontre que les flux stabilisateurs des teneurs de marché se situent nettement au-dessus du spot et sont peu susceptibles d’offrir un soutien à court terme, à moins que BTC n’amorce une reprise plus marquée.

En bref, bitcoin a relativement bien résisté malgré les tensions renouvelées entre les États-Unis et l’Iran et les préoccupations persistantes autour du détroit d’Ormuz. Les liquidations sont tombées à 1,70 Md USD et se sont globalement équilibrées entre les positions longues et courtes, tandis que l’intérêt ouvert sur les contrats perpétuels a diminué et que celui du CME a légèrement augmenté. Le financement a augmenté, le taux de base s’est légèrement raffermi, l’exposition aux options est restée stable et le skew à court terme s’est réduit à mesure que la demande immédiate de couverture contre la baisse s’est atténuée. Le gamma des courtiers étant plus négatif et la liquidité concentrée autour de 63’000 à 65’000 USD, les prix restent très sensibles autour de la fourchette actuelle.

[1] L’indice de sentiment des cryptoactifs est un indicateur composite constitué de 15 sous-indicateurs différents couvrant le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un z-score glissant sur 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/