Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

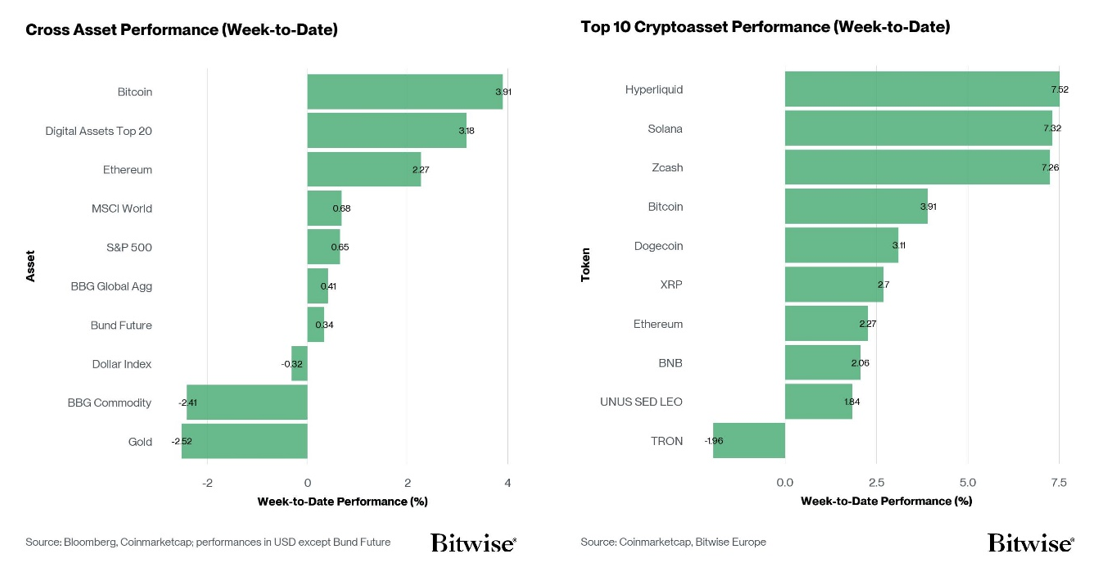

- Performance: la performance des différentes classes d’actifs a connu un revirement brutal. Les cryptoactifs ont surperformé alors qu’un accord de paix imminent entre les États-Unis et l’Iran a dissipé le risque géopolitique. Bitcoin s’est établi autour de 61’000 USD en milieu de semaine, avant de remonter de près de 3% pour atteindre environ 65’000 USD lundi. En même temps, les actions ont récupéré la plupart de leurs pertes récentes, contrairement à l’or qui a glissé vers les 4’000 USD l’once, s’acheminant vers une deuxième baisse hebdomadaire consécutive.

- Indice de sentiment des crypto-actifs: Notre indice s’est remis des niveaux profondément baissiers de la semaine précédente – les plus pessimistes depuis février – et indique désormais un sentiment légèrement haussier. L’effondrement du sentiment observé précédemment rendait probable un rebond à court terme, mais le contexte général restant fragile, nous considérons ce rebond comme un rallye de soulagement plutôt que comme un changement de tendance confirmé.

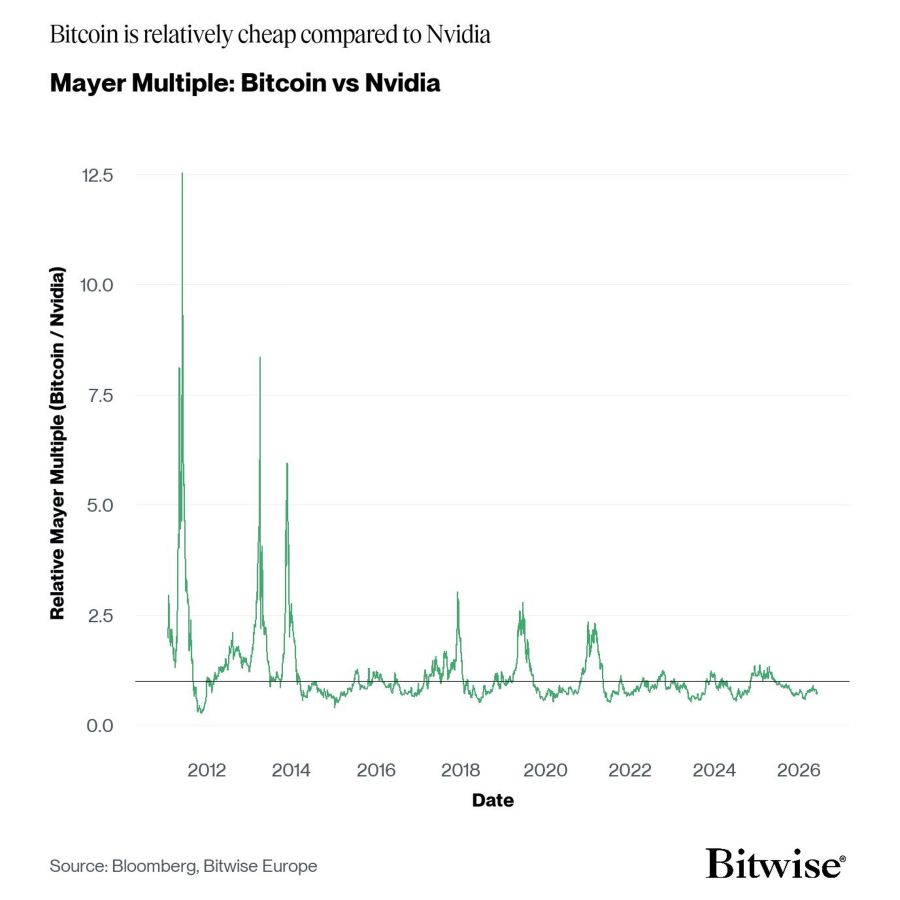

- Graphique de la semaine: sur le multiple de Mayer (à la moyenne mobile sur 200 jours) bitcoin est repassé sous la barre de 1,0 tandis que Nvidia continue de s’échanger avec une prime importante. Par rapport à leurs tendances à long terme respectives, bitcoin apparaît comme une valeur très sous-évaluée. Les actions des secteurs des semi-conducteurs et de l’IA par contre, restent surévaluées, renforçant l’argument de la valeur relative du bitcoin par rapport au segment le plus actif du marché boursier.

Graphique de la semaine

Performance

La performance des différentes classes d’actifs a connu un revirement brutal et les cryptoactifs ont surperformé au cours de la semaine écoulée.

Après la violente vague d’aversion au risque qui a culminé lundi dernier avec le déclenchement du circuit breaker sur le KOSPI, le sentiment s’est nettement inversé à la perspective d’un accord de paix entre les États-Unis et l’Iran.

Les actions se sont orientées vers une semaine positive à l’annonce qu’un accord pourrait être imminent. Cet accord lèverait les sanctions pétrolières contre l’Iran et rouvrirait le détroit d’Ormuz, avec le S&P 500 récupérant la plupart de ses pertes récentes.

Bitcoin a suivi le même scénario: après s’être stabilisé autour de 61’000 USD en milieu de semaine, il a grimpé à son plus haut niveau en près de deux semaines, pour atteindre environ 65’400 USD. Tout cela s’est produit après que nous ayons observé la semaine dernière les indices de sentiment les plus baissiers depuis février, ce qui rendait probable un renversement de tendance à court terme.

L’or, en revanche, a suivi une trajectoire inverse. L’actif a glissé vers la barre des 4’000 USD l’once et s’est acheminé vers une deuxième baisse hebdomadaire consécutive, avec un recul de près de 10% au cours du mois dernier, sur fond d’anticipations de taux plus élevés pendant plus longtemps.

Le message est clair. À mesure que le risque géopolitique s’est dissipé, la valeur refuge classique a été vendue tandis que les actifs risqués, qu’il s’agisse d’actions ou de bitcoins, ont été achetés.

Le secteur de l’IA et des semi-conducteurs reste l’épicentre de cette volatilité. La récente correction a précisément été déclenchée ici: Broadcom a dépassé ses estimations pour le deuxième trimestre et affiché une croissance de 143% de son chiffre d’affaires lié aux puces IA. Le titre, par contre, a chuté de plus de 12% en une seule séance, un décalage frappant entre les fondamentaux et l’évolution du cours qui témoigne de la surévaluation du secteur.

Nous soulignons le risque d’un «ralentissement mi-cycle» dans le domaine de l’IA, une thèse récemment formulée par Jordi Visser. La demande en IA est désormais si importante qu’elle pourrait commencer à dépasser l’offre, les goulots d’étranglement et les pénuries risquant de ralentir les bénéfices de ces entreprises. La demande est trop forte. Selon le schéma de Visser, le nouveau régime est celui des «bulles, des courbes paraboliques et des effondrements rapides», avec des corrections brutales et passagères plutôt qu’un marché baissier s’étalant sur plusieurs années.

Le pipeline des introductions en bourse (IPO) renforce ce point. SpaceX est entrée en bourse vendredi, Anthropic a déposé une demande confidentielle plus tôt ce mois-ci et OpenAI devrait suivre dans les semaines à venir. Les entreprises ont tendance à s’introduire en bourse lorsque les valorisations et l’appétit pour le risque sont au plus haut; cette ruée de grands noms est donc, à notre avis, un signe classique d’exubérance, au moins à court terme.

À elles trois, ces opérations pourraient mobiliser plus de 200 milliards USD sur les marchés publics, alors que le marché américain des introductions en bourse devrait totaliser environ 45 milliards USD pour l’ensemble de l’année 2025. Un appel de fonds de cette ampleur risque de «priver temporairement l’oxygène», c’est-à-dire la liquidité du marché, pesant sur bitcoin et d’autres actifs risqués, ne serait-ce que pour une brève période.

Cela nous amène à la valeur relative. Sur le multiple de Mayer (la moyenne mobile sur 200 jours), où une valeur inférieure à 1,0 a historiquement marqué une zone d’accumulation et où des valeurs supérieures à 2,4 ont signalé une bulle, bitcoin est retombé sous 1,0. Il s’est maintenu juste en dessous de sa tendance à long terme, à environ 0,94, fin mai, avant cette dernière vague baissière.

Si l’on applique le même prisme de déviation par rapport à la tendance à Nvidia, le tableau est tout autre : le fleuron du secteur de l’IA continue de se négocier avec une prime considérable par rapport à sa moyenne sur 200 jours.

Par rapport à sa propre tendance à long terme, bitcoin apparaît désormais comme une valeur très sous-évaluée, tandis que les actions des secteurs des semi-conducteurs et de l’IA restent surévaluées (Graphique de la semaine). Pour les investisseurs à la recherche d’asymétrie, l’argument de la valeur relative du bitcoin par rapport au segment le plus surchargé du marché boursier, n’a rarement semblé aussi convaincant.

Le catalyseur immédiat de l’appétit pour le risque observé, est la percée apparente dans les négociations entre les États-Unis et l’Iran. Selon les dernières conditions circulant via The Kobeissi Letter, l’accord prolongerait le cessez-le-feu entre les États-Unis et l’Iran de 60 jours. Cet accord lancerait une période de négociation de 60 jours sur le programme nucléaire iranien, lèverait le blocus naval américain et rouvrirait le détroit d’Ormuz. Il engagerait également les États-Unis à discuter de l’allègement des sanctions et de la libération des fonds iraniens gelés et mettrait définitivement fin aux combats sur tous les fronts, y compris au Liban, avec un accord final devant être signé le 19 juin en Suisse.

En conséquence, le brut WTI a chuté d’environ 3% pour s’établir à environ 85 USD le baril (en raison de la diminution du risque lié à l’offre) et les cryptoactifs ont rebondi. Ether a augmenté de 3,7% pour atteindre environ 1’731 USD, tandis que des tokens plus petits tels que Solana et XRP affichaient des gains plus importants. Nous tenons toutefois à souligner que le sentiment reste fragile. L’indice Crypto Fear & Greed se situe à 18, en zone de «peur extrême», et bitcoin reste dans une tendance baissière technique, sous ses moyennes mobiles clés et les coûts d’acquisition des investisseurs. Il s’agit, pour l’instant, d’un rebond limité au sein d’une tendance baissière.

Le principal catalyseur de cette semaine est la décision du FOMC de mercredi. Cette réunion sera la première présidée par Kevin Warsh, avec un taux directeur compris entre 3,50% et 3,75%.

Le statu quo est anticipé, les marchés de prédiction estimant ses chances à environ 99%. Les contrats à terme sur les fonds fédéraux n’anticipent désormais pratiquement aucun changement pour le reste de l’année.

Le marché s’est fortement réévalué dans un sens «hawkish» ces dernières semaines, écartant les baisses qu’il avait anticipées et poussant parfois les probabilités de hausse au-dessus de 50% pour la fin de l’année 2026. Le CPI d’avril s’est établi à 3,8% en glissement annuel, son plus haut niveau en près de trois ans.

Le risque, selon nous, est celui de la complaisance. La décision sur les taux étant elle-même quasi certaine, l’action se jouera sur les prévisions, le «dot plot» et la conférence de presse. Compte tenu de la rhétorique de Warsh sur un «changement de régime» en matière de discipline inflationniste, l’asymétrie penche vers une surprise «hawkish», et une telle surprise entraînerait une nouvelle réévaluation de la trajectoire des taux, qui a constitué le principal frein tant pour bitcoin que pour les actions à forte valorisation.

Parmi les 10 principales cryptomonnaies, Hyperliquid, Solana et ZCash ont affiché les meilleures performances. Ethereum a légèrement sous-performé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment crypto» interne[1] est neutre, après un creux en milieu de semaine dernière.

À l’heure actuelle, 10 sur 15 indicateurs restent au-dessus de leur tendance à court terme.

La volatilité implicite à un mois du bitcoin, le taux de financement et les entrées sur les bourses sont tous passés en territoire positif, inversant les lectures négatives de la semaine dernière. Ceci démontre que la spéculation des investisseurs, ainsi que l’appétit pour l’effet de levier et les produits dérivés, ont repris. Cependant, les entrées sur les bourses indiquent souvent que les investisseurs pourraient être prêts à prendre leurs bénéfices, car ils vendent lors d’un rebond à court terme.

L’indice Crypto Fear & Greed a fortement augmenté la semaine dernière. Bien qu’il se maintienne encore dans la zone de « peur extrême », nous n’avons pas vu une telle augmentation depuis début avril.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), a légèrement baissé, passant de 0,58 à 0,57 au cours de la semaine dernière. Ceci indique que l’appétit pour le risque est globalement inchangé sur les marchés traditionnels.

Le positionnement net des opérateurs sur les contrats à terme CME Bitcoin, qui montre la différence entre les positions longues et courtes sur ces contrats, a chuté à des niveaux historiquement bas. Il s’établi autour des –14,14% de l’intérêt ouvert, indiquant que les investisseurs font preuve de prudence à court terme, qu’ils se couvrent ou qu’ils prennent des positions nues en prévision d’une baisse. Cela dit, tout renversement de tendance pourrait entraîner une volatilité plus haute.

Dans l’ensemble, le sentiment à l’égard des cryptomonnaies, l’effet de levier et la spéculation se sont améliorés, soutenant la surperformance enregistrée depuis le début de la semaine par rapport aux classes d’actifs traditionnelles. Pourtant, les investisseurs anticipent toujours une baisse à court terme et sont les plus fortement positionnés en ce sens depuis le début des enregistrements. Il convient toutefois de noter, selon, que cela pourrait être considéré comme un marché surchargé et pourrait entraîner une volatilité plus haute à court terme si la tendance venait à s’inverser.

Flux de fonds

Les sorties nettes des ETP cryptos ont diminué la semaine dernière, avec environ -33’9 millions USD pour l’ensemble des cryptoactifs, après des sorties nettes de -1’823,1 millions USD la semaine précédente.

Les ETP Bitcoin ont continué d’enregistrer des sorties nettes de -189,1 millions USD, dont -322,9 millions USD concernaient les ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des entrées nettes de +6,2 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -0,3 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +3,9 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –87,9 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes importantes d’environ –355,1 millions USD.

Les ETP Ethereum ont enregistré des entrées nettes de +31 millions USD, tandis que les ETF américains ont enregistré des sorties nettes d’environ –43,5 millions USD.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de –17,4 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de –7,2 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +3,0 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +0,8 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +0,4 million.

Les ETP Altcoins hors Ethereum ont enregistré des entrées nettes de +12,8 millions USD.

Les ETP cryptos thématiques et de types panier ont affiché des entrées nettes de +111,3 millions USD. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) a enregistré des entrées nettes de +0,3 million USD.

En résumé, les ETF bitcoin américains ont subi le plus de sorties (IBIT : -355,1 millions USD et GBTC : -87,9 millions USD). Cependant, Ethereum, les Altcoins hors ETH, ainsi que les produits thématiques et de types panier ont tous enregistré des entrées nettes, ce qui démontre une certaine dispersion de l’appétit pour le risque dans le domaine des cryptomonnaies, en phase avec l’amélioration du sentiment.

Données «on-chain»

Après la correction de la semaine dernière à 59’000 USD, bitcoin a connu un rebond technique local, remontant à 64’000 USD. Le cours a depuis commencé à osciller dans cette fourchette, le marché continuant à digérer l’ampleur du mouvement récent.

Nous pouvons quantifier l’ampleur de ce mouvement et le degré de volatilité refoulée qui s’est libérée, en évaluant la variation en pourcentage sur 7 jours des durées de volatilité réalisée à court terme :

- Volatilité réalisée sur 1 semaine : variation de 133,1%, avec 6,7% des jours de négociation enregistrant une hausse plus importante

- Volatilité réalisée sur 2 semaines : variation de 63,5%, avec 7,6% des jours de bourse enregistrant une hausse plus importante

- Volatilité réalisée sur 1 mois : variation de 41,4%, avec 4,9% des jours de bourse enregistrant une hausse plus importante

Cependant, les variations en pourcentage restent bien plus modérées sur les durées plus longues. Ceci indiquerait que, même si les conditions locales laissent entrevoir une période de consolidation latérale et de reprise, le mouvement macroéconomique (baissier) n’est peut-être pas encore totalement écarté.

D’une manière plus générale, la tendance baissière ne s’est pas limitée au bitcoin, la majorité des actifs numériques ayant également subi des tensions alors que les investisseurs enregistraient des pertes importantes. L’ampleur médiane des pertes réalisées par pièce dépensée est tombée à –7%, –14% et –18% respectivement pour les actifs à grande capitalisation (≥ 1 milliard USD), à moyenne capitalisation (100 millions à 1 milliard USD) et à petite capitalisation (< 100 millions USD). Seuls 3,4%, 7% et 6% des observations ont enregistré une dynamique de dépenses plus faible, respectivement.

Pour en revenir plus spécifiquement au bitcoin, le stress global des investisseurs reste élevé, la valeur du capital détenu à perte étant estimée à environ 851 milliards USD, soit environ 79% de la valeur totale investie. De plus, la récente baisse a fait chuter le pourcentage de l’offre en circulation en situation de profit à 47,5%, seuls 13% des jours de négociation ayant enregistré un niveau inférieur. Ensemble, ces indicateurs soulignent la gravité de la tension sur le bilan des investisseurs, tant du point de vue de l’offre que de celui de la valeur en dollars.

Par ailleurs, la variation sur 30 jours du pourcentage de l’offre détenue en profit a diminué de 16,4%, seuls 2,9% des jours de négociation ayant enregistré une détérioration plus grave des conditions de rentabilité. Cette observation est également visible chez les cohortes de détenteurs à long terme (LTH) et à court terme (STH), représentant respectivement les investisseurs matures et les nouveaux investisseurs, les deux groupes ayant vu une grande partie de l’offre passer en perte. Cela suggère que la récente correction a touché un large éventail d’investisseurs.

Cependant, la majorité des détenteurs à long terme sont restés calmes, le «HODLing» restant le comportement dominant au sein de la cohorte. Alors que les LTH les plus récents, âgés de 6 à 12 mois, continuent de capituler, les pièces continuent d’intégrer la cohorte à un rythme plus rapide qu’elles ne sont dépensées. En conséquence, l’offre des LTH a atteint un niveau record de 14,9 millions de BTC, ce qui indique que la dynamique de maturation reste plus forte que le taux de distribution de la cohorte.

Le prix réalisé, qui représente le coût moyen de base du marché, et la moyenne mobile sur 200 semaines ont historiquement fourni des indicateurs utiles pour identifier les zones de creux de cycle terminaux lors de marchés baissiers profonds. Ces niveaux s’établissent actuellement à 53’500 USD et 62’000 USD respectivement, notre scénario de base étant que la valorisation terminale se situera quelque part dans cette fourchette. Toutefois, en cas de nouvelle baisse, le prix réalisé des détenteurs à long terme (LTH), à 48’000 USD, reste le prochain niveau de prix clé à la baisse.

À la hausse, la moyenne réelle du marché à 77’200 USD, qui représente le prix d’achat moyen des investisseurs actifs et le coût de base des détenteurs à court terme à 73’100 USD, qui représente le prix d’achat moyen des nouveaux investisseurs, ont historiquement marqué d’importants points médians macroéconomiques et locaux du marché. Historiquement, une reconquête décisive de ces niveaux a constitué un signal positif pour un regain de dynamique du marché et un retour potentiel des conditions de prise de risque.

Dans l’ensemble, le marché reste dans un état fragile post-capitulation, la récente baisse ayant entraîné l’une des détériorations les plus marquées de la rentabilité des investisseurs depuis le début du cycle. Néanmoins, selon plusieurs cadres d’évaluation basés sur la chaîne de blocs et les prix, le marché continue de s’échanger à des niveaux parmi les plus bas de son histoire, comme nous l’avons évoqué dans une récente publication ici.

Dans le même temps, la prédominance du HODLing chez les détenteurs à long terme (LTH) indique que la capitulation la plus marquée reste concentrée chez les nouveaux investisseurs et les LTH qui ont récemment rejoint ce groupe. À partir de là, le prix réalisé (53’500 USD) et la moyenne mobile sur 200 semaines (62’000 USD) restent les principales références à la baisse, tandis qu’il faudrait retrouver le coût d’acquisition des détenteurs à court terme (73’100 USD) et la moyenne réelle du marché (77’200 USD) pour signaler un retour plus durable de la dynamique haussière.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a diminué d’environ -8,060 BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté d’environ +7,790 BTC. Cette combinaison suggère que l’effet de levier continue de se réduire sur les contrats à terme perpétuels offshore, tandis que le positionnement sur des plateformes davantage orientées vers les institutionnels a augmenté de manière significative.

Les liquidations ont fortement chuté. Ils ont atteint environ 2,44 milliards USD au cours de la semaine, contre 7,15 milliards USD auparavant, avec des liquidations de positions longues de 1,12 milliard USD et des liquidations de positions courtes de 1,31 milliard USD.

Après la forte correction des cryptomonnaies de la semaine dernière et le rebond du bitcoin à partir de la moyenne mobile sur 200 semaines, le BTC s’est légèrement redressé. Ce mouvement a été soutenu par le succès de l’introduction en bourse de SpaceX et par des informations selon lesquelles les États-Unis et l’Iran étaient sur le point de conclure un accord. La liquidité se forme désormais autour de 63’000 USD à la baisse et de 65’000 USD à la hausse, ce qui confère au marché une fourchette de négociation plus étroite à court terme.

Les taux de financement des contrats à perpétuité, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en baisse, à environ +1,76% en taux annualisé, contre +5,97% la semaine dernière. Cela démontre que le positionnement sur les contrats à terme est devenu moins agressif, la demande à l’achat à effet de levier s’étant refroidie malgré la modeste reprise du marché au comptant.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement baissé pour s’établir à environ +3,07 %. La courbe des contrats à terme reste donc légèrement positive, mais plus plate que la semaine précédente, ce qui renforce l’idée que le positionnement s’est amélioré après l’épisode de désendettement, sans pour autant signaler une forte impulsion haussière pour les prochains mois.

Sur les marchés des options, l’intérêt ouvert des options BTC sur Deribit a légèrement augmenté d’environ +10,3 k BTC, portant l’intérêt ouvert total à 428,6 k BTC. Le ratio put/call de l’intérêt ouvert sur Deribit a légèrement diminué à 0,60, tandis que l’indicateur équivalent pour les options IBIT a légèrement augmenté à 0,71 en fin de semaine.

Dans l’ensemble, ces mouvements suggèrent que l’exposition aux options s’est légèrement reconstituée, tandis que les positions sont devenues plus mitigées sur les marchés des options crypto-natives et liées aux ETF. La baisse du ratio put/call de Deribit indique une demande relative moindre de protection contre la baisse parmi les participants crypto-natifs, tandis que la hausse du ratio IBIT suggère que les investisseurs en options liées aux ETF sont restés quelque peu plus défensifs.

Le skew 25-delta a légèrement baissé sur l’ensemble de la structure des échéances au cours de la semaine. Cela suggère que la demande de protection contre la baisse s’est modérément atténuée, en phase avec la stabilisation du marché au comptant après la forte vague de liquidations de la semaine dernière.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, a diminué, passant de -1,09 milliard USD à -2,50 milliards USD. Cela démontre que le positionnement des courtiers est redevenu plus négatif, augmentant le risque que les flux de couverture amplifient les mouvements autour des niveaux de prix d’exercice proches. Concrètement, le marché pourrait désormais être plus réactif de manière mécanique qu’il ne l’était il y a une semaine.

L’exposition au gamma des courtiers reste également concentrée autour de niveaux proches importants, la majeure partie du gamma négatif étant toujours regroupée autour du prix d’exercice de 65’000 USD. Cela rend le marché particulièrement sensible à un nouveau mouvement vers ce niveau, surtout si le cours au comptant remonte vers la limite supérieure de la fourchette de liquidité actuelle. En revanche, le gamma positif s’est rapproché de la zone des 63’000 USD, ce qui démontre que la stabilisation des flux des courtiers pourrait se situer plus près du support à la baisse.

En résumé, bitcoin s’est stabilisé après la forte correction de la semaine dernière, rebondissant depuis sa moyenne mobile sur 200 semaines. Le sentiment de risque s’est amélioré suite à l’introduction en bourse réussie de SpaceX et aux informations faisant état de progrès vers un accord entre les États-Unis et l’Iran. Les liquidations ont fortement chuté, passant de 7,15 milliards USD à 2,44 milliards USD, tandis que le financement perpétuel a chuté à +1,76%, ce qui indique que le levier a été reconstitué avec plus de prudence. Avec la hausse des positions ouvertes sur le CME, une base toujours positive, un positionnement sur les options mitigé et un gamma des traders à nouveau plus négatif, les prix restent sensibles autour de la zone comprise entre 63’000 et 65’000 USD.

[1] L’indice de confiance des cryptoactifs est un indicateur composite composé de 15 sous-indicateurs distincts qui couvrent l’évolution de la confiance, les données on-chain, les produits dérivés, les flux, ainsi que le sentiment sur les marchés financiers traditionnels. Un score Z calculé sur une période glissante de 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/