Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- Bitcoin s’est consolidé entre 101’000 $ et 105’500 $, tandis qu’Ethereum a montré les premiers signes de rotation structurelle. Cela a été soutenu par la hausse des prix réalisés, les entrées inter-chaînes et une part record dans le secteur des actifs du monde réel (RWA). L’activité institutionnelle est restée robuste, comme en témoigne l’inclusion de Coinbase dans le S&P 500, le règlement de la trésorerie on-chain de JPMorgan et l’intégration croissante de stablecoins sur les principales plateformes fintech.

- Notre «Cryptoasset Sentiment Index» interne s’est affaibli par rapport à la semaine précédente car seulement 10% des altcoins suivis ont réussi à surperformer BTC. La dispersion du marché est restée faible et la rotation des altcoins a considérablement ralenti. Ethereum a sous-performé BTC au cours du week-end, indiquant une diminution à court terme de l’appétit pour le risque.

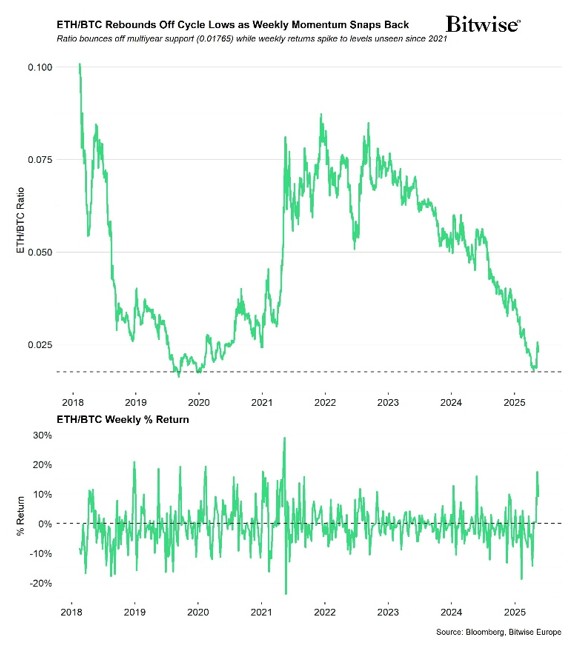

- Graphique de la semaine: La paire ETH/BTC a rebondi au-dessus du niveau de 0,01765, un support structurel clé touché pour la dernière fois en 2019. Les rendements hebdomadaires d’ETH/BTC ont atteint des niveaux jamais vus depuis 2022. Si l’indice Altseason à 1 mois suit le mouvement, les tendances historiques suggèrent un potentiel de hausse induit par un retour à la moyenne.

Graphique de la semaine

Performance

La semaine dernière, bitcoin s’est échangé entre 101’000 et 105’500 dollars, consolidant ses gains après avoir franchi la barre des 100k. Ethereum a globalement suivi le même schéma, les deux actifs restant largement dans leur fenêtre de prix respective tout au long de la semaine. Bien que la volatilité soit restée modérée en surface, plusieurs développements notables ont eu lieu, allant d’une baisse de la note de crédit américaine à la récente surperformance d’Ethereum par rapport à bitcoin.

La paire ETH/BTC (graphique de la semaine) a rebondi de manière décisive à partir du niveau de 0,01765, un support structurel qui avait déjà marqué des points d’inflexion en août et décembre 2019. Dans le même temps, notre indice Altseason sur 7 jours s’est effondré, passant d’un pic de 100% à seulement 20%, ce qui suggère que la dynamique des altcoins s’est fortement réinitialisée. Historiquement, comme nous l’avons souligné dans notre précédent rapport Espresso, si l’indice Altseason à 1 mois suit le mouvement, les rendements à terme d’ETH/BTC ont tendance à être positifs, signalant un point d’entrée contrarien car le risque a fortement diminué.

La paire semble avoir poursuivi son renversement de tendance après de nombreux mois de sous-performance, après ce que l’on pourrait décrire comme l’une des dislocations de valorisation les plus statistiquement significative dans sa récente histoire.

Comme nous l’avons souligné la semaine dernière, les résidus standardisés de notre modèle de régression ETH/BTC avaient atteint -2 écarts-types, un point où le comportement de retour à la moyenne et un renversement d’ETH/BTC étaient probables. Nous avions souligné cette possibilité dans notre rapport Expresso de février, signalant que le prix d’Ethereum par rapport à bitcoin avait considérablement divergé de son activité sous-jacente sur la chaîne.

Bien que rien ne puisse être dit avec certitude, nous sommes d’avis que la stabilisation et le rebond récents d’ETH/BTC pourraient indiquer une possible rotation du capital structurelle vers Ethereum après la mise à jour Pectra.

Il est également important de noter que le coût de base d’Ethereum (prix réalisé) a bondi de 32,1% d’une semaine à l’autre, le réseau captant des flux de 187,3 millions de dollars, tandis que le pourcentage d’adresses ETH bénéficiaires a atteint 67,7% – des niveaux vus dernièrement en février 2025.

La part de marché des actifs du monde réel (RWA) d’Ethereum a également atteint des pics historiques à 58,78% de la valeur totale verrouillée (TVL) des RWA, renforçant ainsi sa domination pour les institutions qui cherchent à intensifier leurs efforts de tokenisation.

L’environnement macroéconomique est de plus en plus pertinent pour ces tendances. Moody’s a abaissé la note de crédit souverain des États-Unis de Aaa à Aa1, invoquant des inquiétudes concernant les déficits persistants et l’impasse politique. Cette décision supprime la dernière note la plus élevée détenue par l’une des principales agences de crédit et souligne le scepticisme croissant quant à la viabilité à long terme de la politique budgétaire américaine.

Au-delà de la structure macroéconomique, l’activité institutionnelle a continué de se développer sur plusieurs fronts. Coinbase devrait être inclus dans le S&P 500, remplaçant Discover Financial Services. Cette décision reflète à la fois l’amélioration de sa rentabilité et l’acceptation plus large des entreprises crypto-natives dans les indices boursiers traditionnels. Coinbase est la toute première société crypto-native à figurer dans le S&P 500.

JPMorgan a réalisé son premier règlement on-chain de bons du Trésor américain tokenisés à l’aide de l’infrastructure oracle public de Chainlink – un événement qui, bien qu’à un stade précoce, implique un possible changement dans la volonté institutionnelle d’opérer sur des blockchains publiques pour des instruments financiers de haute qualité.

Dans le domaine des fusions et acquisitions, Robinhood a annoncé l’acquisition de WonderFi dans le cadre d’une transaction entièrement en espèces de 179 millions de dollars, lui donnant accès aux principales licences et infrastructures cryptographiques canadiennes. Anchorage Digital, l’une des seules banques de cryptomonnaies à charte fédérale, a acquis Mountain Protocol, consolidant ainsi le marché institutionnel de l’émission de stablecoins. Pendant ce temps, Animoca Brands explorerait une cotation aux États-Unis, et une nouvelle société de trésorerie bitcoin soutenue par David Bailey – Nakamoto – se prépare à entrer en bourse via une fusion SPAC. Le volume des transactions sur les actions, le capital-risque et les infrastructures de protocoles suggère que les acteurs financiers traditionnels continuent d’étendre leur exposition aux cryptomonnaies sur plusieurs vecteurs.

Après avoir perdu de son élan la semaine dernière en raison de revirements partisans, le projet de loi sur le stablecoin GENIUS semble regagner du terrain. Une version révisée de la législation est maintenant de retour à l’ordre du jour, avec un vote de clôture prévu lundi.

Pendant ce temps, le secteur des paiements accélère l’intégration des stablecoins. Mastercard, Stripe, Visa et Modern Treasury ont tous annoncé ce mois-ci des partenariats ou des lancements de produits qui permettent une utilisation de type fiat des stablecoins au sein de l’infrastructure bancaire et de carte existante. Le message est clair : les stablecoins deviennent invisibles pour les utilisateurs finaux. Qu’il s’agisse de soldes USDC liés à des cartes ou de règlements transfrontaliers via des rails cryptographiques, les entreprises de paiement intègrent de plus en plus la blockchain sous des interfaces fintech familières.

Cette tendance brouille la frontière entre la crypto et la finance traditionnelle. Et ce comportement est le signal le plus clair d’une véritable adoption et d’une validation de l’industrie.

La SEC a publié des directives mises à jour sur les règles des courtiers en actifs numériques, notamment en revenant sur une déclaration du personnel de 2019 qui avait empêché la garde de cryptomonnaies dans les cadres existants. Il s’agit d’un changement de ton subtil mais significatif, qui ouvre la porte à une participation institutionnelle plus large, même si les efforts du Congrès restent légèrement bloqués.

Pendant ce temps, l’idée d’un bitcoin en tant qu’actif de réserve gagne du terrain. Le maire de Panama City a publié une référence cryptique à une « réserve de bitcoins » à la suite d’une réunion avec l’équipe exécutive crypto du Salvador. Bien qu’aucun plan formel n’ait été annoncé, le message a été publié peu de temps après que le Panama a approuvé l’utilisation de la crypto pour les paiements municipaux, indiquant les premiers travaux préparatoires à un modèle de trésorerie potentiel au niveau de la ville. S’il est mis en œuvre, il suivrait des mesures similaires en Arizona et au New Hampshire et ferait écho aux progrès signalés par l’Ukraine sur un projet de loi national sur la réserve de bitcoins, qui serait maintenant dans sa phase finale.

La réponse des entreprises a été encore plus visible. AsiaStrategy (anciennement Top Win) a vu son action bondir de plus de 60% après avoir annoncé une stratégie de trésorerie en bitcoins en partenariat avec Sora Ventures, rejoignant ainsi une cohorte croissante de sociétés cotées en bourse qui orientent leurs bilans vers BTC. Méliuz au Brésil a également obtenu l’approbation de ses actionnaires pour devenir la première société de trésorerie en bitcoins du pays, acquérant près de 28,4 millions de dollars de BTC. Les actions de la société ont plus que doublé depuis sa première acquisition en mars. Ces mouvements s’inscrivent dans une tendance plus large des entreprises, les bons du Trésor du Japon, d’Amérique latine et du Golfe expérimentant de plus en plus les réserves libellées en bitcoins.

L’ensemble de ces développements suggère une normalisation discrète du bitcoin en tant qu’actif de réserve stratégique, non seulement pour les pays en difficulté, mais aussi pour les entreprises à la recherche de couvertures non corrélées et d’options dans un paysage macroéconomique en mutation.

Alors que l’adoption institutionnelle s’accélère clairement, la participation des particuliers reste modérée. Le volume de recherche Google pour « Bitcoin » est stable et les classements des applications pour les plateformes de crypto-monnaies comme Coinbase sont proches de leur plus bas niveau depuis six mois, ce qui suggère que l’intérêt du public n’a pas encore rattrapé l’évolution du marché.

Cette divergence renforce l’idée que la phase actuelle d’adoption des cryptomonnaies n’est pas menée par l’exubérance des particuliers, mais par une intégration structurelle discrète au niveau institutionnel et souverain.

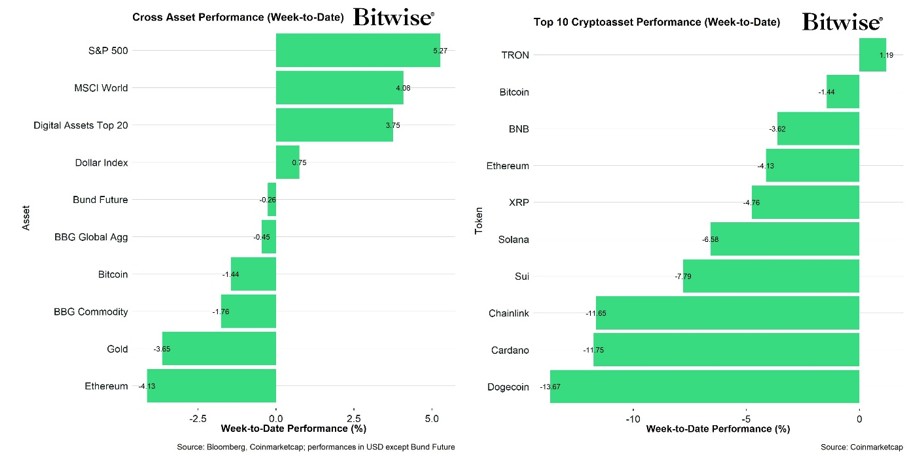

Parmi les 10 premiers actifs cryptographiques, TRON, bitcoin et BNB ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin a diminué par rapport à la semaine précédente, avec 10% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a continué de signaler un sentiment haussier, bien qu’il ait chuté par rapport à ses récents pics. À l’heure actuelle, 11 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les indicateurs de dispersion des crypto-monnaies et de flux d’entrées sur les échanges se sont améliorés, tandis que l’indice Crypto Fear & Greed a légèrement reculé. Notre indice Altseason a considérablement reculé.

L’indice Crypto Fear & Greed signale un niveau de sentiment « Greed » en ce début de semaine, en amélioration par rapport à la semaine précédente.

La dispersion des performances entre les cryptoactifs a stagné, signalant que les altcoins ont conservé une corrélation similaire à bitcoin, comme le reflète notre graphique des 10 meilleures performances des cryptoactifs ci-dessus.

La surperformance des altcoins vis-à-vis de bitcoin a diminué par rapport à la semaine précédente, avec environ 10% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

En général, l’augmentation (en baisse) de la surperformance des altcoins a tendance à être un signe d’augmentation (en baisse) de l’appétit pour le risque sur les marchés des cryptoactifs et la dernière surperformance des altcoins signale un appétit pour le risque haussier.

Le climat sur les marchés financiers traditionnels, tel que mesuré par notre mesure interne de l’appétit pour le risque interactifs (CARA), s’est encore amélioré tout en restant à des niveaux bas, passant de 0,09 à 0,4.

Flux de fonds

Les flux hebdomadaires de capitaux vers les ETP crypto globaux ont continué d’afficher d’importants afflux nets. Ils ont enregistré environ +777,3 millions USD d’entrées nettes sur tous les types de cryptoactifs, après +857,7 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +545,4 millions USD, dont +603,7 millions USD d’entrées nettes liées aux ETF américains.

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a connu des sorties nettes, totalisant -14,9 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a également connu des sorties nettes équivalentes à -0,9 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a connu des entrées nettes de +2,5 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -72,0 millions USD. L’iShares Bitcoin Trust (IBIT), cependant, a connu des entrées nettes d’environ +841,8 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum sont passés positifs, avec environ +234,4 millions USD d’entrées nettes.

Les ETF américains ont également enregistré des entrées nettes d’environ +41,6 millions USD au total. Le Grayscale Ethereum Trust (ETHE), cependant, a connu des sorties nettes d’environ -26,2 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a pas enregistré de mouvements de capitaux (+/- 0 million USD). En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +7,1 millions USD tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes d’environ +46,0 millions USD au total.

Les ETP Altcoin ex Ethereum ont connu un retournement de flux la semaine dernière, avec environ +10,4 millions USD d’entrées nettes globales.

Les ETP crypto thématiques et paniers ont connu des sorties nettes d’environ -12,9 millions USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a pas enregistré de mouvements de capitaux (+/- 0 million USD).

Les fonds spéculatifs crypto ont réduit leur exposition à bitcoin. Leur beta sur 20 jours s’est consolidé à environ 0,55 à la clôture de dimanche, contre 0,69 la semaine précédente.

Données «on-chain»

D’une manière générale, l’activité «on-chain» sur le réseau Bitcoin est restée légèrement haussière la semaine dernière.

Les échanges ont vu la pression de vente s’atténuer, les volumes de vente nets diminuant à environ -0,29 milliard de dollars, contre -0,5 milliard de dollars il y a deux semaines.

Le delta du volume cumulé au comptant (CVD), qui suit la différence entre les volumes d’achat et de vente, est resté principalement négatif tout au long de la semaine, mais a confirmé un relâchement de la pression du côté des vendeurs et a également montré une amélioration par rapport aux niveaux précédents.

En ce qui concerne la dynamique de l’offre, nous observons une tendance similaire. Les «whales» ont continué à retirer leurs bitcoins des échanges sur une base nette. Plus précisément, elles ont retiré -43’574 BTC des échanges la semaine dernière. Les entités du réseau qui possèdent au moins 1’000 bitcoins sont appelées «whales».

Selon Glassnode, la tendance générale à la baisse des réserves de bitcoins détenues en bourse reste intacte. Le niveau actuel s’élève à 3 millions de pièces, ce qui représente environ 15,1% de l’offre totale en circulation. Ce chiffre continue de refléter la tendance plus large, les niveaux actuels ayant été observés pour la dernière fois en janvier 2022.

Une mesure de la «demande apparente» de bitcoin au cours des 30 derniers jours est devenue positive le 9 janvier 2025, reflétant une augmentation de la demande.

De plus, le coût de base d’Ethereum (prix réalisé) a bondi de 32,1% d’une semaine à l’autre, le réseau captant 187,3 millions de dollars, tandis que le pourcentage d’adresses ETH bénéficiaires a atteint 67,7%.

De plus, la part dans la valeur totale bloquée des actifs pondérés en fonction des risques a augmenté à 58,19% et la TVL DeFi d’Ethereum a atteint 61,1 milliards de dollars, des niveaux vus pour la dernière fois en mai 2022.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme sur BTC a augmenté la semaine dernière, mais a terminé par une baisse d’environ -0,3k BTC, tandis que l’intérêt ouvert perpétuel a augmenté d’environ 1,2k BTC.

Les taux de financement perpétuels sur BTC sont restés positifs, indiquant un sentiment haussier parmi les traders. En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base sur 3 mois annualisé de BTC est passé de 6,9% à environ 6,2% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert sur les option BTC a augmenté d’environ +5,4k BTC. Le ratio d’intérêt ouvert put-call a grimpé à 0,6 avant de terminer la semaine à 0,59.

L’asymétrie 25-delta sur 1 mois pour BTC a légèrement augmenté la semaine dernière, avant de tomber à -6,97, indiquant une légère baisse de la demande d’options de vente et un sentiment de marché légèrement favorable au risque.

Les volatilités implicites des options BTC sont restées modérées la semaine dernière, la volatilité réalisée sur 1 mois terminant la semaine en diminuant d’environ -0,36%.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin à 1 mois sont d’environ 43,64% par an.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf