Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

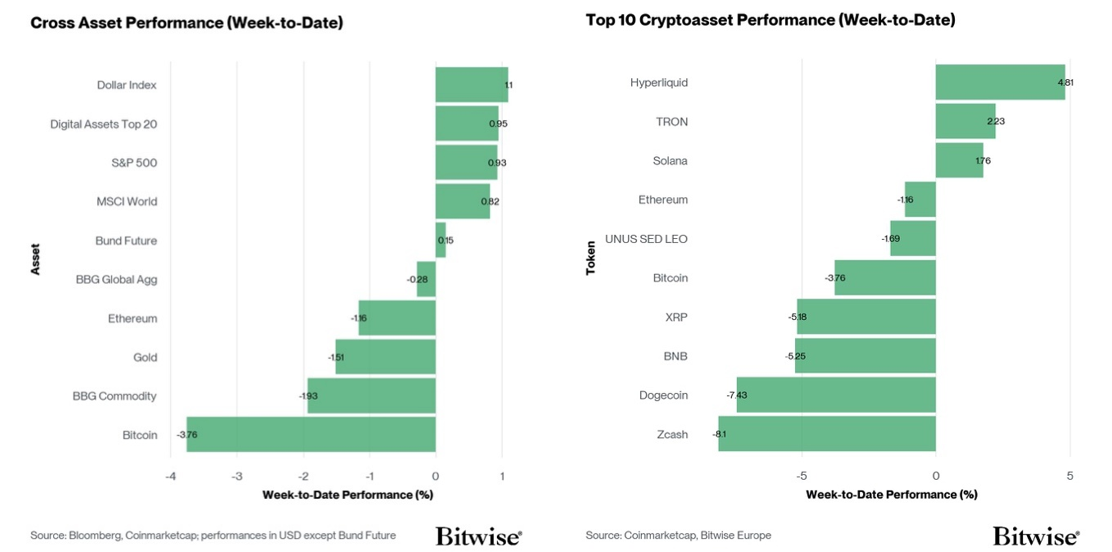

- Performance: les principaux cryptoactifs, tels que bitcoin et Ethereum, ont continué à sous-performer les actions américaines. Les sorties des ETP ont persisté, pendant que la surprise « hawkish » du FOMC (taux maintenu entre 3,50% et 3,75% et un assouplissement abandonné) a provoqué des remous sur les marchés et pesé sur les actifs risqués. Tout cela malgré l’apaisement des tensions géopolitiques, suite au protocole d’accord entre les États-Unis et l’Iran.

- Notre indice de sentiment des cryptoactifs[1] est passé la semaine dernière de neutre à un sentiment légèrement négatif, ce qui correspond à la demande institutionnelle se situant à ses plus bas niveaux depuis plusieurs années. Cela laisse pourtant le risque asymétriquement orienté à la hausse, la croissance de la demande ayant tendance à revenir à la moyenne au fil du temps.

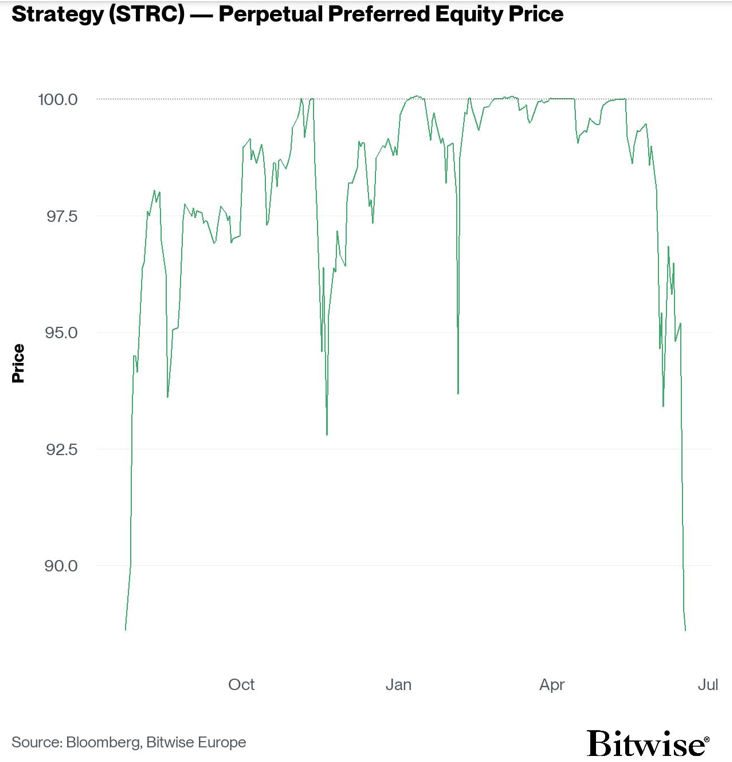

- Graphique de la semaine: le titre perpétuel privilégié de Strategy (STRC), l’instrument de crédit digital de référence, a atteint vendredi son plus bas niveau intra journalier: 82,5. Cette baisse est attribuée à des liquidations forcées sur des positions à effet de levier plutôt qu’à une véritable réévaluation du risque de crédit de Strategy. Strategy a été le principal acheteur institutionnel de bitcoins en 2026 (environ 174,300 BTC depuis le début de l’année, dont environ 55% financés par le STRC), donc le ralentissement du STRC laisse présager une baisse des acquisitions à court terme, jusqu’à ce que le dividende augmente ou que les conditions financières s’assouplissent – même si le risque de ventes forcées de bitcoin semble faible compte tenu d’une liquidité en dollars américains couvrant environ 7,7 mois.

Graphique de la semaine

Performance

La semaine dernière, les principaux cryptoactifs, tels que bitcoin et Ethereum, ont continué à sous-performer les actions américaines, pendant que les sorties des ETP persistent.

Cela s’est produit malgré la signature d’un protocole d’accord entre les États-Unis et l’Iran, qui a réduit l’incertitude géopolitique et fait chuter le cours du pétrole. Toutefois, des incertitudes subsistent, car les négociations entre les deux parties se poursuivent cette semaine en Suisse et le trafic maritime dans le détroit d’Ormuz – d’après les données en temps réel de Bloomberg – reste faible.

Par ailleurs, le FOMC s’est réuni la semaine dernière sous la présidence de Kevin Warsh. Trois éléments marquants ressortent de cette réunion :

Premièrement, la surprise «hawkish»: la Fed a maintenu son taux directeur entre 3,50% et 3,75% – son quatrième statu quo consécutif, décidé à l’unanimité (12 voix contre 0) pour les débuts de Kevin Warsh à la présidence. La Fed a pourtant supprimé de son communiqué la mention d’une orientation assouplissante, ce qui a déclenché une forte réévaluation et un aplatissement de la courbe des taux. Les marchés avaient déjà écarté les baisses qu’ils avaient envisagées de leurs évaluations, poussant parfois les probabilités de hausse au-delà de 50 % pour la fin de l’année 2026, après que le CPI d’avril a atteint 3,8%, son plus haut niveau depuis près de trois ans.

Deuxièmement, le message sur l’inflation: le FOMC a réaffirmé son engagement à ramener l’inflation à 2%, et Warsh a annoncé un changement de ton en matière de discipline, rappelant que 2% était depuis longtemps l’objectif: «Nous allons corriger cinq années de dérapages sur l’inflation.»

Troisièmement, le «dot plot»: la médiane des prévisions des participants table désormais sur un taux des fonds fédéraux avoisinant les 3,8% à la fin de 2026, contre 3,4% en mars — passant ainsi d’une baisse implicite à une hausse implicite. Neuf participants sur dix-huit prévoient au moins une hausse cette année et dix-sept sur dix-huit estiment que les risques d’inflation sont orientés à la hausse.

Le risque à partir de là est que les anticipations concernant le taux des fonds fédéraux comportent toujours un risque significatif de réévaluation, compte tenu de la récente accélération de l’inflation (prix payés selon l’indice ISM) — en particulier si la Fed est déterminée à ramener l’inflation (sous-jacente) à son objectif de 2%.

Cette surprise a provoqué un remous sur les marchés financiers, en particulier sur les marchés du crédit numérique liés au bitcoin. Le titre perpétuel privilégié de Strategy (STRC) – considéré comme l’instrument de référence du crédit digital – a chuté vendredi à son plus bas niveau intra journalier, à 82,5 (Graphique de la semaine).

Les spécialistes du secteur ont attribué cette vague de ventes à des liquidations forcées sur des positions à effet de levier, plutôt qu’à une réévaluation importante des risques de crédit de Strategy.

Cela revêt une importance particulière car Strategy a été le principal acheteur institutionnel de bitcoin depuis le début de 2026, principalement en raison d’émissions importantes de STRC.

Plus précisément, Strategy a acheté un volume total de 174,300 BTC depuis le début de l’année, dont, selon nos estimations, environ 55% (~96,000 BTC) ont été financés par des émissions d’actions privilégiées STRC et environ 45% (~77,500 BTC) par des émissions d’actions ordinaires MSTR.

En raison des sorties importantes enregistrées par les ETP bitcoin, les achats de Strategy comptent pratiquement l’ensemble de la demande institutionnelle des bitcoins en 2026, provenant des sociétés de trésorerie et des ETP.

En d’autres termes, cela signifie qu’un moteur clé de la demande institutionnelle de bitcoin – à savoir le STRC de Strategy – est en perte de vitesse. Une baisse des acquisitions de bitcoin par Strategy semble tout à fait probable à court terme, jusqu’à ce que soit Strategy augmente son dividende, soit les conditions financières s’assouplissent à nouveau (c’est-à-dire que les rendements des titres souverains baissent de manière durable).

Cela dit, Michael Saylor a récemment laissé entendre une nouvelle fois sur Twitter/X que Strategy avait continué d’augmenter ses avoirs en bitcoin (et peut-être aussi en dollars américains) la semaine dernière, malgré ces turbulences sur le marché du crédit numérique, ce qui constitue un signal encourageant.

De manière générale, nous estimons que le risque à très court terme de ventes forcées de bitcoin par Strategy, semble relativement faible. Théoriquement, la société dispose encore d’environ 7,7 mois de liquidités en dollars américains pour couvrir ses dépenses de dividendes courantes sans lever de nouveaux capitaux.

Il sera intéressant d’observer comment Strategy utilisera les émissions d’actions ordinaires pour lever des liquidités en dollars américains au cours des prochaines semaines.

Dans l’ensemble, notre analyse générale est que bitcoin et les autres principaux cryptoactifs pourraient continuer à se consolider à court terme jusqu’à ce qu’il y ait à nouveau un assouplissement décisif de la politique monétaire et des conditions financières.

Cela dit, la dynamique de la demande institutionnelle se situe déjà à ses plus bas niveaux depuis plusieurs années. Bien que des risques baissiers subsistent, cela démontre que le risque est asymétriquement orienté à la hausse, car la croissance de la demande institutionnelle tend à revenir à la moyenne au fil du temps. En termes simples, il est plus probable que la croissance de la demande institutionnelle se redresse à partir de ce niveau plutôt que de devenir encore plus négative.

Parmi les 10 principales cryptomonnaies, Hyperliquid, TRON et Solana ont affiché les meilleures performances. Ethereum a légèrement surperformé bitcoin.

Sentiment

Notre «indice de sentiment crypto» interne[1] est passé d’un sentiment neutre à un sentiment légèrement négatif. 8 indicateurs sur 15 restent au-dessus de leur tendance à court terme.

Il convient notamment de noter que le taux de financement de bitcoin, les entrées sur les bourses, les flux des ETP crypto et l’indice de dispersion des cryptomonnaies sont tous passés en territoire positif, inversant ainsi les tendances observées la semaine précédente. L’évolution du taux de financement a été marginale, mais des entrées élevées sur les bourses indiquent souvent que les investisseurs sont prêts à vendre pendant un marché plus fort. Les altcoins, quant à eux, ont bénéficié de catalyseurs positifs, avec de solides flux nets et une rotation des narratifs.

L’indice Crypto Fear & Greed a légèrement reculé la semaine dernière. À 20/100, il ne se situe ni à ses plus hauts ni à ses plus bas locaux de l’année. Il reste dans la zone de «peur extrême».

La dispersion des performances a légèrement augmenté la semaine dernière, parallèlement aux forts flux nets vers les ETP altcoins. Le secteur de l’IA, qui avait surperformé d’un mois sur l’autre, a cédé une grande partie de ses gains, puisqu’il a désormais sous-performé d’une semaine sur l’autre, apparemment en raison d’une rotation vers les tokens DeFi et ceux liés aux jeux vidéo.

Lorsque la dispersion augmente, cela peut indiquer que le marché semble être guidé par un ensemble plus diversifié de narratifs qui, selon notre analyse, a historiquement été associé à des périodes de hausse d’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin s’est atténuée, 40% des altcoins que nous suivons dans l’indice ayant surperformé. Ethereum a surperformé bitcoin. Cette évolution s’explique probablement en grande partie par les flux nets positifs des ETP, enregistrés au cours de la semaine.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), a légèrement reculé à de 0,7 à 0,62, signalant une baisse de l’appétit pour le risque sur ces marchés.

Le positionnement net des opérateurs sur les contrats à terme CME Bitcoin, qui montre la différence entre les positions longues et courtes sur ces contrats. Ce chiffre se maintient à des niveaux historiquement bas, autour de –14,14% de l’intérêt ouvert, ce qui démontre que les investisseurs n’ont pas réduit leur exposition à la baisse au cours des deux dernières semaines.

Dans l’ensemble, la semaine a été marquée par une dispersion persistante des altcoins, avec de forts flux d’ETP parmi les valeurs phares et une rotation des narratifs de marché. Cela s’est produit malgré les sorties nettes spécifiques au bitcoin, les positions courtes persistantes et l’augmentation des entrées sur les bourses pouvant peut-être empêcher tout retournement à court terme des positions courtes.

Flux de fonds

Les ETP crypto ont enregistré environ –187,4 millions USD de sorties nettes, pour l’ensemble des cryptoactifs, après –33,9 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont continué d’enregistrer des sorties nettes de –237,7 millions USD, dont –252,6 millions USD concernaient les ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis n’a enregistré ni entrées ni de sorties nettes (+/- 0 million USD). En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des entrées nettes équivalentes à +1,6 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes d’environ +1 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –156,3 millions USD, tandis que l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes d’environ –44,6 millions USD.

Les ETP Ethereum ont enregistré des entrées nettes de +14,6 millions USD, tandis que les ETF américains ont enregistré des sorties nettes d’environ –10,1 millions USD au total.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de –0,5 million USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +13,2 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -4,0 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de -0,2 million d’USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +0,2 million d’USD.

Les ETP altcoins, hors Ethereum, ont enregistré des entrées nettes de +36,6 millions USD.

Les ETP cryptos thématiques et sur panier ont affiché des sorties nettes de -0,9 million USD. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré ni entrées ni de sorties nettes, soit +/- 0 million USD.

En résumé, les ETP Bitcoin, notamment les ETF américains de Grayscale et de BlackRock, ont une nouvelle fois représenté la majeure partie des sorties nettes. Les produits liés aux altcoins, notamment Ethereum, Solana et Hyperliquid, ont enregistré des flux positifs au cours de la semaine, tandis que les produits thématiques et de types paniers ont connu de légères sorties nettes.

Données on-chain

Bitcoin a connu une semaine d’évolution des cours indécise, continuant d’osciller entre 60’000 et 64’000 USD alors que le marché assimile la récente contraction. D’un point de vue local, le cours reste largement sans tendance.

Sur l’ensemble de la semaine, la capitalisation boursière des actifs numériques est restée globalement stable, n’augmentant que de 5 milliards USD pour atteindre 2’260 milliards USD. Bitcoin reste également le facteur dominant du marché, la corrélation sur 180 jours et le beta par rapport au bitcoin dans l’ensemble du secteur des altcoins se situant tous deux près de leurs plus hauts historiques. Dans l’ensemble, cela démontre que bitcoin continue de dicter l’orientation générale du marché, tandis que les altcoins restent le reflet amplifié de ses mouvements.

Le stress global des investisseurs reste élevé, la valeur du capital détenu à perte étant estimée à environ 856 milliards USD, soit environ 80% de la valeur totale investie. De plus, seuls 53% de l’offre en circulation restent en bénéfice, ce qui souligne la gravité du stress des investisseurs tant du point de vue de l’offre que de celui de la valeur en dollars.

Les volumes mondiaux ont fortement augmenté pendant la correction, mais ont reculé depuis, l’activité diminuant dans tous les principaux segments du marché.

Cela met en évidence une augmentation de l’apathie chez les investisseurs, indiquant que le marché est revenu à une phase d’indécision. Les acteurs du marché semblent réticents à se relancer tant que persiste l’incertitude quant au risque d’une nouvelle baisse et à la possibilité de passer à côté d’un nouveau mouvement haussier.

L’offre détenue par les détenteurs à long terme (LTH), qui représentent les investisseurs matures détenant des cryptomonnaies depuis plus de 155 jours, a continué d’augmenter, atteignant un nouveau record historique de 14,8 millions de BTC. Cela démontre que, dans l’ensemble, les investisseurs les plus anciens restent peu enclins à céder des cryptomonnaies aux niveaux de prix actuels. Au fil du temps, cela agit comme un mécanisme de resserrement du côté de l’offre sur le marché.

Alors que l’offre continue de se resserrer, l’«Accumulation Trend Score», qui normalise et évalue les variations de solde parmi différentes cohortes de portefeuilles de tailles variées, a enregistré une forte augmentation. Historiquement, la formation d’un plancher s’accompagne d’une réduction progressive de l’offre disponible, les cryptomonnaies étant transférées vers des investisseurs axés sur la valeur. Bien que ce processus soit généralement lent et nécessite du temps pour se concrétiser, l’émergence de ces dynamiques constitue un signe encourageant pour la structure sous-jacente du marché.

Il convient de noter que le STRC de Strategy continue de se négocier en dessous du pair, tombant à 83 USD (un bas historique) et creusant sa décote par rapport à la valeur nominale de 100 USD. Lorsque l’instrument se négocie en dessous du pair, les émissions supplémentaires deviennent moins efficaces, ce qui exerce une pression supplémentaire sur la stratégie d’accumulation à court terme de la société.

L’ampleur de cette décote pourrait également refléter les inquiétudes croissantes des investisseurs concernant la gestion récente du capital de Strategy. Alors que les engagements de dette représentent désormais environ la moitié du bilan de trésorerie de la société et que le marché reste profondément ancré dans une tendance baissière, la tolérance au risque des investisseurs vis-à-vis des produits de crédit numérique a diminué.

Le prix réalisé, qui représente le coût moyen du marché, et la moyenne mobile sur 200 semaines ont historiquement fourni des indicateurs utiles pour identifier les zones de creux de cycle terminaux lors de marchés baissiers profonds. Ces niveaux s’établissent actuellement respectivement à 53’400 USD et 62’200 USD. Le cours a déjà atteint la limite supérieure de cette fourchette, notre scénario de base restant que la valorisation terminale se situera quelque part dans cette fourchette. Toutefois, si le cours réalisé ne parvient pas à offrir un soutien, le cours réalisé des détenteurs à long terme (LTH), à 48’000 USD, reste le prochain niveau de prix clé à la baisse.

À la hausse, le coût d’acquisition des détenteurs à court terme à 71’700 USD (qui représente le prix d’achat moyen des nouveaux investisseurs) et la moyenne réelle du marché à 77’100 USD (qui représente le prix d’achat moyen des investisseurs actifs), marquent d’importants points médians tant au niveau local que macroéconomique. Une reconquête décisive de ces niveaux a historiquement été associée à un regain de dynamique du marché et à un retour potentiel d’un appétit pour le risque.

Dans l’ensemble, le marché reste dans un état fragile et largement dépourvu de tendance, caractérisé par une activité modérée, un stress élevé chez les investisseurs et une conviction limitée sur les principales places de marché. Cependant, la croissance soutenue de l’offre des détenteurs à long terme et la forte augmentation de l’accumulation, indiquent que l’offre se resserre progressivement, à mesure que les pièces soient dirigées vers des investisseurs davantage axés sur la valeur. Bien que ces dynamiques soient constructives pour la structure sous-jacente du marché, elles nécessitent généralement du temps pour mûrir. À partir de là, la zone comprise entre 53’400 et 62’200 USD reste le principal niveau de soutien à la baisse, tandis qu’une reconquête décisive du coût d’acquisition des détenteurs à court terme et de la moyenne réelle du marché serait nécessaire pour signaler un retour plus durable d’un climat de prise de risque.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a légèrement diminué, d’environ -5,85 k BTC. L’intérêt ouvert sur les contrats à terme CME a également baissé d’environ -1,93 k BTC par rapport à la semaine précédente. Cette combinaison indique une réduction des positions tant sur les contrats perpétuels offshore que sur les plateformes davantage orientées vers les investisseurs institutionnels, bien que la baisse de l’encours du CME ait été modeste. Les liquidations agrégées sur les contrats à terme sont restées globalement inchangées par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 2,40 milliards USD au cours de la semaine, contre 2,44 milliards USD précédemment, avec 1,25 milliard USD de liquidations de positions longues et 1,15 milliard USD de liquidations de positions courtes.

Le positionnement de la semaine reflète un marché qui est resté sensible à l’actualité macroéconomique. Les États-Unis et l’Iran ont signé un protocole d’accord visant à mettre fin au conflit, ce qui a dans un premier temps soutenu l’appétit pour le risque et contribué à la stabilisation des cryptomonnaies. Cependant, la reprise a perdu un peu de son élan après la première réunion de Kevin Warsh au FOMC, où il a adopté un ton «hawkish» et remettant la pression sur les actifs risqués. Le BTC teste à nouveau sa moyenne mobile sur 200 semaines, qui se situe actuellement autour de 62’200 USD, et s’y maintient pour l’instant en tant que support. La liquidité se concentre désormais autour de 62’000 USD à la baisse et de 65’000 USD à la hausse, ce qui maintient le marché dans une fourchette étroite autour de ce niveau clé à long terme.

Les taux de financement des contrats perpétuels, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en hausse, à environ +2,25 % en taux annualisé. Cela suggère que les positions sur les contrats à terme sont devenues légèrement plus optimistes, même si cette évolution reste modeste et ne laisse pas encore entrevoir une reprise significative des positions longues agressives.

Dans le même temps, le taux de base à 3 mois annualisé sur BTC a légèrement reculé à environ +2,8%, contre +3,07% la semaine précédente. La courbe des contrats à terme reste donc légèrement positive, mais un peu plus plate, ce qui renforce l’idée que la demande de contrats à terme à échéance reste présente mais modérée.

Sur les marchés des options, l’intérêt ouvert des options BTC sur Deribit a légèrement augmenté d’environ +15,03 k BTC, portant l’encours total à 443,7 k BTC. Le ratio put/call de l’intérêt ouvert sur Deribit a légèrement augmenté pour s’établir à 0,64, tandis que l’indicateur équivalent pour les options IBIT a reculé à 0,69 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options a continué de se renforcer, mais que les positions sont devenues plus hétérogènes entre les marchés natifs des cryptomonnaies et ceux liés aux ETF. La hausse du ratio put/call de Deribit indique une légère augmentation de la couverture relative contre la baisse chez les acteurs natifs des cryptomonnaies, tandis que la baisse du ratio put/call de l’IBIT suggère que le positionnement des options liées aux ETF est devenu légèrement moins défensif.

Le skew 25-delta a augmenté sur l’ensemble de la structure des échéances au cours de la semaine, la partie courte, en particulier les échéances à 1 semaine et 1 mois, enregistrant une hausse plus marquée. Cela indique que la protection à court terme contre la baisse est devenue plus coûteuse, les traders se couvrant contre un nouveau fléchissement autour de la moyenne mobile sur 200 semaines et un contexte macroéconomique toujours fragile.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, est resté globalement stable autour de -2,50 milliards USD. Cela indique que le positionnement des courtiers reste nettement négatif, ce qui maintient la sensibilité du marché aux flux de couverture autour des niveaux de prix d’exercice proches. Concrètement, le cours au comptant pourrait rester mécaniquement réactif si les prix franchissent brusquement des zones de liquidité clés.

L’exposition au gamma des courtiers reste également concentrée autour de niveaux proches importants, l’essentiel du gamma négatif se situant autour du prix d’exercice de 65’000 USD. Le marché reste donc particulièrement sensible à un nouveau mouvement vers la limite supérieure de la fourchette de liquidité actuelle. En revanche, le gamma positif est concentré autour de la zone comprise entre 75’000 USD et 76’000 USD, ce qui suggère que les flux des courtiers, en phase de stabilisation, se situent nettement au-dessus du cours au comptant et sont peu susceptibles d’apporter un soutien à court terme, à moins que le BTC n’enregistre une reprise plus forte.

[1] L’indice de sentiment des cryptoactifs est un indicateur composite composé de 15 sous-indicateurs différents couvrant le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un score z glissant sur 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/