Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

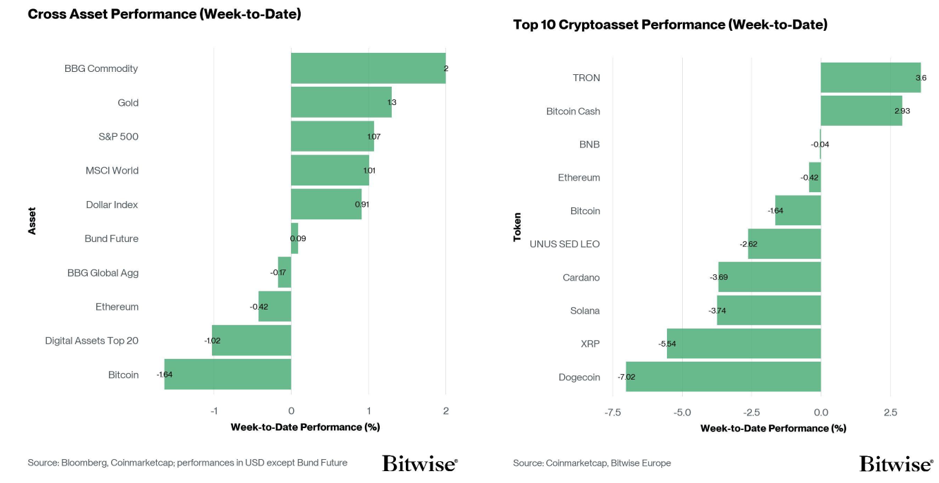

- Performance : les marchés des cryptomonnaies ont largement consolidés dans un contexte d’incertitude macroéconomique élevée; bitcoin a brièvement chuté sous les 65’000 dollars après des liquidations de contrats à terme longs, tandis que certaines grandes capitalisations (par exemple, TRON, Bitcoin Cash, BNB) ont surperformé. Environ la moitié des altcoins suivis ont surpassé bitcoin la semaine dernière.

- Sentiment : Notre Cryptoasset Sentiment Index interne continue d’évoluer latéralement, indiquant un sentiment neutre à légèrement baissier, les flux entrants modérés vers les ETP et le positionnement déprimé des institutions contribuant à une dynamique de marché prudente.

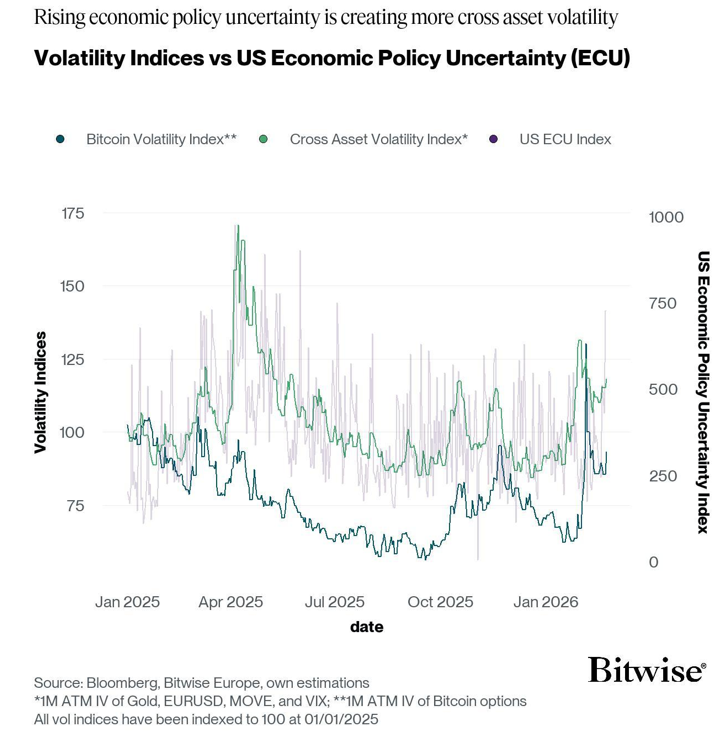

- Graphique de la semaine : L’incertitude croissante entourant la politique économique américaine, mise en évidence dans le graphique de la semaine, entraîne une volatilité des actifs et un resserrement des conditions financières, ce qui pourrait retarder la reprise des flux institutionnels vers les cryptomonnaies malgré les signes d’une sous-évaluation à long terme du bitcoin.

Graphique de la semaine

Performance

La semaine dernière, les marchés des cryptomonnaies ont continué à consolider dans un contexte de flux faibles vers les ETP crypto et une incertitude élevée. Lundi matin, les échanges ont été marqués par un nombre important de liquidations de contrats à terme longs, qui ont brièvement fait passer bitcoin sous la barre des 65’000 dollars.

L’incertitude continue de faire la une des journaux. Les risques géopolitiques croissants liés à un éventuel conflit armé entre les États-Unis et l’Iran pèsent sur l’appétit pour le risque global, tout comme les risques de perturbation liés à l’intelligence artificielle, en raison de l’accélération des capacités (de codage) des principaux modèles linguistiques à grande échelle (LLM).

En fait, l’incertitude générale s’est considérablement accrue ces derniers temps. L’indice d’incertitude de la politique économique américaine a atteint son plus haut niveau depuis juin 2025, lorsque l’incertitude liée à la politique commerciale était encore au centre des préoccupations de la plupart des investisseurs. Selon nous, cette nouvelle hausse de l’incertitude liée à la politique économique américaine entraîne également une volatilité accrue des actifs (graphique de la semaine).

La hausse de la volatilité des actifs pourrait également être en partie responsable du resserrement marginal des conditions financières américaines, qui semble déjà créer une certaine nervosité sur les marchés privés du crédit.

Des discours plus idiosyncrasiques, tels que les craintes persistantes concernant l’informatique quantique, continuent également de peser sur l’appétit pour le risque , même si l’on observe une prise de conscience croissante et un plan d’action pour résoudre ces risques, à en juger par une récente initiative menée par Strategy

Ce niveau élevé d’incertitude pourrait constituer un obstacle à la reprise des flux vers les ETP crypto, même si la dernière publication des déclarations 13F aux États-Unis a révélé que les modèles d’investissement des différents types d’investisseurs dans les ETF Bitcoin américains ont été étonnamment solides parmi les conseillers en investissement et les fonds souverains.

Il convient de noter que bitcoin se négocie actuellement à des niveaux nettement inférieurs à ceux impliqués par notre modèle interne basé sur les flux cumulés mondiaux des ETP Bitcoin (environ 40% selon nos estimations). Si ces relations basées sur les flux ont historiquement montré une certaine variabilité et ne sont pas déterminantes pour les prix, l’écart actuel suggère que le positionnement et l’incertitude macroéconomique pourraient peser sur les niveaux au comptant par rapport à cet indicateur. À mesure que ces facteurs évoluent et que les flux ETP se normalisent, cette relation pourrait se réduire, même si le moment et l’ampleur d’un éventuel ajustement restent incertains. Dans notre dernière revue trimestrielle, nous avons souligné les effets potentiels d’un retard de la demande suite à l’autorisation des sociétés de courtage américaines comme l’un des facteurs susceptibles d’influencer les flux au fil du temps.

Néanmoins, bitcoin pourrait continuer à consolider tant que l’incertitude reste élevée, même si des fluctuations de prix dans un sens ou dans l’autre restent possibles. Il n’y a pas non plus de signe clair d’un regain d’intérêt institutionnel, si l’on en juge par la valeur notionnelle des contrats à terme sur bitcoin du CME, qui reste quelque peu déprimée. Cela dit, la position nette déprimée des contrats à terme non commerciaux a parfois servi d’indicateur contrarien, bien que cette relation ne soit pas constante et n’exclue pas une nouvelle baisse.

De notre point de vue, le redressement de ces indicateurs (flux ETP Bitcoin et positions ouvertes sur les contrats à terme Bitcoin du CME) serait révélateur d’un regain d’intérêt institutionnel.

D’une manière générale, nos indicateurs relatifs et absolus continuent de placer bitcoin dans la partie inférieure de ses fourchettes de valorisation historiques, comme indiqué dans notre dernier rapport Bitcoin Macro Investor, bien que des risques de baisse persistent, notamment l’incertitude macroéconomique, les éventuels obstacles réglementaires et la fragilité du sentiment du marché, qui pourraient entraîner une nouvelle détérioration des prix à court et moyen terme.

Parmi les 10 principaux actifs crypto, TRON, Bitcoin Cash et BNB ont enregistré les meilleures performances relatives.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin a quelque peu diminué la semaine dernière, 50 % des altcoins que nous suivons ayant réussi à surperformer bitcoin sur une base hebdomadaire. Ethereum a également réussi à surperformer bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment des crypto-actifs» interne signale actuellement un sentiment négatif qui s’est considérablement détérioré tout au long de la semaine, la majeure partie de la baisse ayant eu lieu dimanche.

À l’heure actuelle, 7 des 15 indicateurs sont supérieurs à leur tendance à court terme.

La semaine dernière, seuls le BTC Hedge Fund Beta, l’Altseason Index, les BTC Exchange Inflows, le BTC STH SOPR, le BTC Funding Rate, le BTC Put-Call Volume et les Crypto Fund Flows ont affiché une dynamique positive.

L’indice Crypto Fear & Greed continue d’indiquer un niveau de sentiment de « peur extrême » en ce début de semaine et poursuit sa trajectoire baissière, enregistrant ses deuxième et troisième valeurs les plus basses (5/100) jamais enregistrées au cours des dix derniers jours.

La dispersion des performances entre les cryptoactifs a légèrement diminué la semaine dernière, passant de 0,15 à 0,14. Lorsque la dispersion est faible, cela peut indiquer que le marché semble être influencé par un ensemble moins diversifié de narratifs, ce qui a historiquement été associé à des périodes de baisse de l’appétit pour le risque.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne Cross Asset Risk Appetite (CARA), a augmenté pour atteindre 0,27. Cette divergence dans le sentiment de la finance traditionnelle (TradFi) renforce l’idée que les cryptomonnaies manquent actuellement d’un catalyseur narratif clair et d’une dynamique soutenue.

Flux de fonds

Les ETP crypto mondiaux ont enregistré des sorties nettes totales relativement importantes la semaine dernière pour tous les produits Bitcoin, Ethereum, Ex-Ethereum, paniers et thématiques.

Ils ont enregistré environ -390,8 millions de dollars de sorties nettes hebdomadaires pour tous les types de cryptoactifs, après -92,5 millions de dollars de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totales de 249,9 millions de dollars , dont 315,9 millions de dollars de sorties nettes liées aux ETF américains .

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a enregistré des sorties nettes totalisant 10,3 millions de dollars .

En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -0,3 million de dollars, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +3,5 millions de dollars.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de 8,5 millions de dollars et l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ 303,5 millions de dollars .

Les ETP Ethereum ont enregistré des sorties nettes de 98,5 millions de dollars , dont environ 123,4 millions de dollars pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE). L’iShares Ethereum Trust (ETHA) a également enregistré des flux nets sortants de 102,1 millions de dollars.

Le Bitwise Ethereum ETF (ETHW) aux États-Unis a enregistré des sorties nettes de 3,3 millions de dollars.

En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des sorties nettes mineures de -0,1 million de dollars, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +0,2 million.

Les ETP Altcoin hors Ethereum ont enregistré des sorties nettes de 15,5 millions de dollars.

Les ETP crypto thématiques et paniers ont enregistré des sorties nettes totales de 26,9 millions de dollars. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a enregistré aucune entrée nette la semaine dernière, avec un total de +/- 0 million de dollars.

L’exposition des hedge funds crypto mondiaux à bitcoin a légèrement augmenté la semaine dernière. Leur beta glissant sur 20 jours est passé de 1,17 à 1,19, ce qui suggère une exposition accrue en ligne avec une appétence pour le risque interactifs plus élevée.

Données “On-chain”

Cette compression produit une structure en spirale de sommets successifs plus bas et de creux plus élevés, un schéma historiquement associé à une expansion imminente de la volatilité. Cependant, compte tenu de l’ampleur de la récente capitulation, toute rupture de cette structure pourrait probablement une résolution locale dans une fourchette plus large plutôt que le début d’une nouvelle tendance.

La pression à la vente sur les bourses a diminué mais est restée élevée au cours de la semaine, les volumes d’achat au comptant intra journaliers moins les volumes de vente clôturant à près de -1,1 milliard de dollars (contre -1,3 milliard de dollars la semaine précédente). Il convient de noter que les entrées et sorties cumulées sur les marchés boursiers se sont effondrées à 3,9 milliards de dollars, leur plus bas niveau depuis le choc provoqué par les droits de douane imposés par Trump. Cette contraction de l’activité suggère que la participation des investisseurs reste faible, le marché réagissant de manière de plus en plus réactive aux chocs épisodiques plutôt que d’indiquer une demande structurelle soutenue.

D’un point de vue technique, le RSI sur 14 jours a atteint l’un de ses niveaux les plus bas jamais enregistrés pendant la contraction, avec seulement six jours de bourse affichant des valeurs plus faibles. Il convient de noter qu’une divergence positive commence à apparaître entre la baisse des prix et la hausse du RSI, une configuration qui, historiquement, a coïncidé avec un ralentissement de la dynamique baissière, même si les prix continuent d’atteindre des niveaux marginaux, bien que cette relation ne soit pas constante et n’exclue pas de nouvelles baisses. Une structure de divergence similaire est également visible dans les indicateurs d’évaluation en chaîne, notamment le MVRV Z-Score sur 90 jours, ce qui indique un ralentissement comparable des signaux de tendance baissière.

En outre, les sociétés de trésorerie d’actifs numériques (DAT) dont le bilan est axé sur bitcoin restent profondément sous-évaluées sur l’ensemble de leurs avoirs. L’ensemble du secteur détient actuellement environ 15,8 milliards de dollars de pertes latentes, dont la majeure partie (5,8 milliards de dollars) est imputable à Strategy. Malgré cette baisse, Strategy continue de faire preuve de conviction, acquérant 2 486 BTC supplémentaires au cours de la semaine, ce qui souligne son accès continu au capital et sa volonté d’accumuler malgré des conditions défavorables.

La fourchette principale est définie entre le prix réalisé à 55’000 dollars et la moyenne réelle du marché à 79’000 dollars, la zone des 70’000 dollars servant de point de contrôle. Ensemble, ces niveaux décrivent les limites inférieure, médiane et supérieure de la fourchette macroéconomique dominante.

Au-delà de la moyenne réelle du marché, le coût de base à court terme pour les détenteurs, à 91’000 dollars, marque le prochain seuil haussier important. Ces niveaux restent les principaux obstacles que le marché doit surmonter afin de passer de manière décisive à un régime de prise de risque. Pour l’instant, cependant, le prix reste nettement inférieur à ces objectifs.

Il convient de noter que le prix réalisé (~55’000 dollars) et la moyenne mobile sur 200 semaines (~58’000 dollars) continuent de définir la zone de baisse terminale la plus probable lorsqu’on les compare aux précédents historiques. Si le prix peut évoluer en dessous de ces niveaux, de tels mouvements entreraient dans un territoire statistiquement anormal, où la probabilité d’un retour à la moyenne augmente considérablement.

Dans l’ensemble, tant du point de vue technique que de celui du réseau, des structures de divergence précoce et des améliorations timides de la dynamique commencent à apparaître. Cependant, le sentiment du marché, et par extension la structure du marché, reste fragile, ce qui peut augmenter le risque de signaux de divergence erronés. Pour l’instant, 70’000 dollars restent une résistance solide, et le comportement du marché autour de ce niveau sera un point de référence important pour évaluer la réparation structurelle locale. Le prix réalisé et la moyenne réelle du marché continuent de définir les limites inférieure et supérieure de la fourchette macroéconomique actuelle, comprise entre 55’000 et 79’000 dollars.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine dernière, l’intérêt ouvert des contrats à terme perpétuels sur BTC a augmenté d’environ 8’500 BTC, tandis que l’intérêt ouvert des contrats à terme CME a augmenté de 3’600 BTC, ce qui indique une légère hausse du positionnement institutionnel. Parallèlement, les liquidations totales de contrats à terme sur l’ensemble des actifs se sont modérées à 1,01 milliard de dollars au cours de la semaine (contre 2,07 milliards de dollars auparavant). Cela suggère qu’une part importante de l’effet de levier excessif a été éliminée dans la zone de prix actuelle, laissant les flux liés au marché au comptant comme principal moteur du marché.

Du point de vue du positionnement, d’importants groupes d’intérêts ouverts se forment autour de 69’000 et 71’000 dollars, avec une accumulation supplémentaire près de 65’000 dollars à la baisse. Ces niveaux correspondent étroitement à la fourchette locale de 66’000 à 70’000 dollars identifiée dans la section «On-chain», renforçant ainsi la convergence des signaux techniques, du réseau et des dérivés dans la définition des conditions actuelles du marché.

Les taux de financement perpétuels (moyenne mobile sur 7 jours) ont augmenté d’une semaine sur l’autre et restent positifs, indiquant un biais haussier marginal mais croissant parmi les traders de contrats à terme. Un signal plus constructif serait un passage durable à un financement négatif, reflétant une réinitialisation plus profonde de l’effet de levier et une réduction de l’engorgement haussier.

Parallèlement, le taux de base à 3 mois annualisé sur BTC reste bas, mais a légèrement augmenté, passant de 3,0% à 3,4%. Malgré cette légère hausse, les niveaux restent modérés et sont généralement associés à des conditions d’aversion au risque, reflétant une demande toujours modérée pour les expositions longues à effet de levier.

En ce qui concerne les marchés d’options, les positions ouvertes sur les options BTC ont diminué d’environ 31,9 k BTC au cours de la semaine, portant le total des positions ouvertes à environ 440 k BTC. Dans le même temps, le ratio des positions ouvertes put/call de Deribit est resté élevé à 0,76, tandis que la mesure équivalente pour les options IBIT s’est maintenue à près de 0,61. Dans l’ensemble, ces dynamiques suggèrent que la demande de couverture à la baisse reste forte, mais commence à se modérer, les ratios put/call de Deribit et IBIT ayant tous deux diminué d’une semaine sur l’autre.

Le skew 25 delta a augmenté pour toutes les échéances malgré une évolution relativement stable des prix, ce qui indique une demande renouvelée de protection contre la baisse pour les échéances à court et moyen terme, le marché restant confiné dans une fourchette étroite. Le skew reste également élevé par rapport au reste du cycle, ce qui suggère une détérioration persistante du sentiment des investisseurs et le maintien d’un positionnement défensif.

Les primes d’options de vente et d’achat agrégées, tant payées que reçues, ont baissé à 39,7 millions de dollars, leur plus bas niveau depuis avril 2025. Cette contraction des flux de primes d’options suggère un engagement modéré des investisseurs et une conviction limitée dans le régime de fourchette actuel.

Le positionnement gamma des courtiers en options reste majoritairement négatif dans la fourchette de 58’000 à 75’000 dollars, ce qui correspond étroitement à la fourchette macroéconomique définie dans la section«On-chain». Cela implique que les flux de couverture des courtiers dans cette zone peuvent amplifier les mouvements directionnels des prix, augmentant ainsi la volatilité locale. Il convient de noter que des poches de gamma positif apparaissent près de 70’000 dollars, renforçant encore ce niveau en tant que point de contrôle et zone de stabilisation locale pour les prix.

L’exposition gamma totale (GEX, moyenne mobile sur 7 jours) s’élève à près de 3,9 milliards de dollars. Bien qu’élevée en termes absolus, elle reste bien en deçà des extrêmes du cycle. Cela indique que, bien que la bande gamma négative couvre une large fourchette de prix, la densité gamma dans cette zone est relativement modeste, ce qui suggère que le risque d’amplification de la volatilité est large mais diffus plutôt que concentré sur des prix d’exercice discrets.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning