Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Principaux points de la semaine

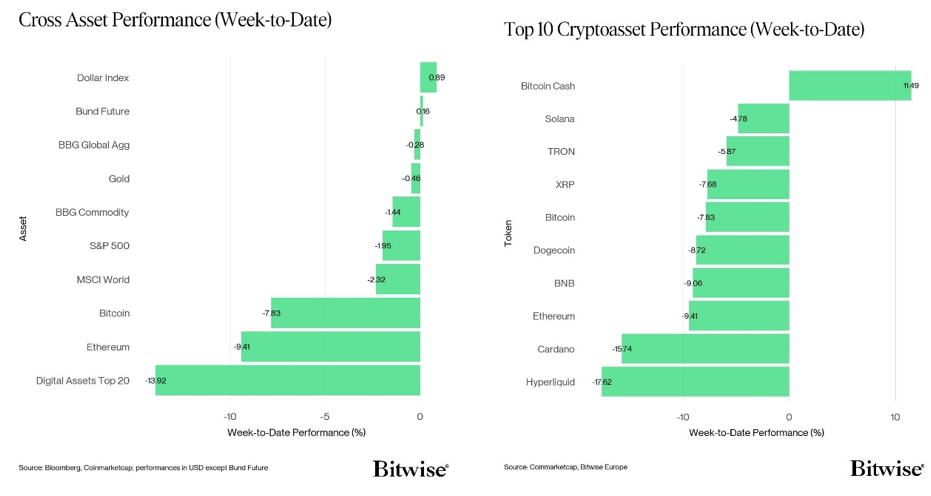

- Les cryptoactifs ont continué à sous-performer en raison du sentiment négatif persistant dans les marchés financiers. De manière générale, les marchés financiers ont continué à être impactés par un mélange de flux d’actualités négatives composé de préoccupations concernant une bulle dans le secteur IA, une forte hausse des rendements des obligations souveraines japonaises et les probabilités réduites de baisses de taux de la Fed. Cela a pesé sur les actions américaines et ce sentiment s’est également propagé vers les cryptoactifs.

- Notre «Cryptoasset Sentiment Index» interne a techniquement affiché un signal d’achat à contre-courant – la deuxième fois depuis la liquidation du 10 octobre dernier.

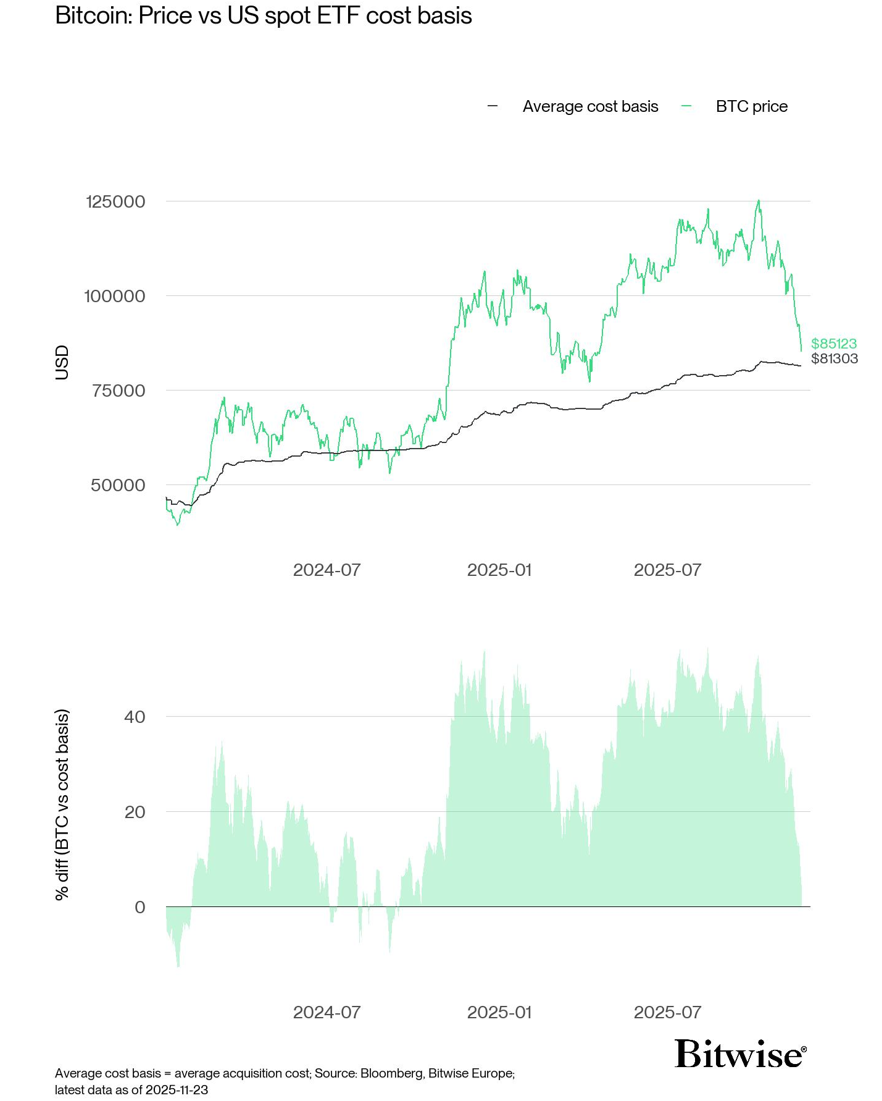

- Graphique de la semaine: bitcoin est dans une fourchette de prix où l’on observe une conjonction de seuils de prix de support. Bitcoin a récemment approché (et est même brièvement passé en-dessous) du prix d’achat moyen des ETF Bitcoin américains (environ ~81k USD), qui a été un support clé lors des corrections précédentes.

Graphique de la semaine

Performance

Les cryptoactifs ont continué à sous-performer en raison du sentiment négatif persistant dans les marchés financiers.

De manière générale, les marchés ont continué à être impactés par un mélange de flux d’actualités négatives composé de préoccupations concernant une bulle dans le secteur IA, une forte hausse des rendements des obligations souveraines japonaises et les probabilités réduites de baisses de taux de la Fed. Cela a pesé sur les actions américaines et ce sentiment s’est également propagé vers les cryptoactifs.

D’un point de vue «on-chain», nous avons constaté une augmentation des pertes des détenteurs de bitcoin à court terme, c’est-à-dire ceux qui ont une période de détention inférieure à 155 jours et qui sont plutôt peu sophistiqués.

Du côté positif, les indicateurs de pertes de cette cohorte d’investisseurs montrent déjà un degré significatif de «douleur», ce qui tend à être un signal contrarien.

La semaine dernière a vu le deuxième plus grand événement de capitulation des détenteurs à court terme de l’histoire du bitcoin, juste derrière le dénouement du «Yen Carry Trade» en août 2024. De plus, la «métrique de capitulation» de Glassnode a également atteint un pic sur la période des deux dernières années.

Cela se reflète également dans notre indice interne de sentiment des cryptoactifs, qui a techniquement affiché un signal d’achat à contre-courant – la deuxième fois après la correction du 10 octobre.

Bitcoin a déjà atteint une fourchette de prix où l’on observe une conjonction de seuils de prix de support. Bitcoin a récemment approché (et est même brièvement passé en-dessous) du prix moyen d’achat des ETF Bitcoin américains (environ ~81k USD), qui a été un support clé lors des précédentes corrections (Graph-of-the-Week).

Dans ce contexte, nous avons vu un renversement des flux de capitaux vendredi dernier avec des entrées nettes chez tous les émetteurs d’ETF américains. Ce qui est encore plus remarquable, c’est que ces ETF ont enregistré leur volume de trading le plus élevé jamais enregistré – signe d’un creux imminent.

Il y a également une confluence avec la soi-disant «vraie moyenne du marché» du bitcoin, qui est d’environ 82’500 USD. La vraie moyenne du marché est une métrique «on-chain» qui mesure le coût moyen des pièces économiquement actives – en particulier celles acquises via des transactions sur le marché secondaire, en excluant l’offre perdue ou inactive. Cela tend à être un fort support lors des marchés haussiers.

Dans l’ensemble, nous pensons qu’une stabilisation est plus probable, surtout parce que l’environnement macroéconomique continuera de soutenir un sentiment de risque plus positif à l’avenir.

(Plus de détails seront fournis dans notre prochain rapport Bitcoin Macro Investor que nous publierons la semaine prochaine).

Nous nous attendons toujours à ce que cette dernière correction ne soit qu’une correction dans un marché haussier et non le début d’un marché baissier. En fait, cette dernière correction reste conforme aux précédentes corrections, tant en termes de profondeur qu’en durée, comme expliqué ici.

La combinaison entre des valorisations attractives, un sentiment et positionnement remis à niveau ainsi que des perspectives macroéconomiques positives, crée une opportunité très intéressante d’accroître son allocation en vue de 2026.

Parmi les dix principaux actifs crypto, Bitcoin Cash, Solana et TRON ont été les plus performants sur une base relative.

Globalement, la surperformance des altcoins par rapport à bitcoin a quelque peu diminué la semaine dernière, 35% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne continue de signaler un sentiment baissier. Les relevés se sont encore détériorés au cours de la semaine dernière mais sont presque passés à neutre dimanche. Bien que cela représente une amélioration modeste, cela n’indique pas de manière définitive que le sentiment va se stabiliser ou se renforcer dans la semaine à venir.

À l’heure actuelle, 6 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les indicateurs du Crypto Dispersion Index, du Hedge Fund Beta, de la domination de liquidation des contrats à terme longs sur le BTC, des flux de capitaux sur les échanges, du STH SOPR et des flux de capitaux dans les Crypto ETP ont tous montré un élan positif.

L’indice Crypto Fear & Greed indique un niveau de sentiment de «peur extrême» en ce début de semaine. L’indice a passé tout le mois de novembre soit en territoire de «peur» ou de «peur extrême».

La dispersion des performances parmi les cryptoactifs est restée stable, les cryptoactifs se négociant en ligne avec bitcoin. Lorsque la dispersion est évidente, cela signifie que le marché semble être porté par un ensemble plus diversifié de narratifs, ce qui tend à être un signe d’appétit croissant pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne d’appétit Cross Asset Risk (CARA), a légèrement augmenté, passant de 0,13 à 0,14. Il s’agit d’une divergence notable entre le sentiment TradFi et celui des cryptoactifs qui doit être surveillée de près.

Flux de fonds

Les ETP crypto ont continué d’enregistrer des sorties importantes la semaine dernière. Cependant, il convient de noter que des sorties excessives tendent à être un signal contrarien en soi. Ils ont enregistré environ 1’962,1 millions USD en sorties nettes hebdomadaires sur tous types de cryptoactifs, après -1’864,3 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant 1’244,9 millions USD, dont 1’216,4 millions USD de sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des sorties nettes, totalisant -7,8 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des sorties nettes équivalentes à -13,2 millions USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a connu des entrées nettes de +4,4 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –172,3 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ –1’085,6 millions USD.

Par ailleurs, les flux vers les ETP Ethereum ont également connu des sorties nettes la semaine dernière, avec environ -587,4 millions USD de sorties nettes.

Les ETF Ethereum américains ont également enregistré des sorties nettes d’environ -500,3 millions USD au total. Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -121,9 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de 14,2 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des sorties nettes de –11,9 millions USD, tandis que le Bitwise Ethereum Staking ETP (ET32) n’a enregistré aucuns flux.

Les ETP Altcoin, hors Ethereum, ont connu des sorties nettes de –115,2 millions USD malgré de fortes entrées dans les ETF Solana aux États-Unis.

Les ETP crypto thématiques et paniers ont enregistré des sorties nettes de -14,5 millions USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a connu aucun flux (+/-0,0 million USD).

L’exposition globales des fonds spéculatifs crypto à bitcoin a continué d’augmenter. Leur beta sur 20 jours a terminé à environ 0,94 à la clôture de dimanche, contre 0,82 la semaine précédente.

Données «On-Chain»

La pression vendeuse sur les marchés continue de s’atténuer, les achats au comptant intra journaliers moins ventes passant de -3,3 milliards de dollars à -1,3 milliard de dollars, mais reste globalement élevée. Parallèlement, la prise de bénéfices «on chain» se maintient autour de 674 millions USD par jour, ce qui indique que les investisseurs continuent de réduire le risque en réponse à cette évolution défavorable des prix.

La récente correction a propulsé bitcoin à sa plus forte baisse de ce cycle (-35%), marquant la phase la plus difficile pour les investisseurs jusqu’à présent. De plus, 765 milliards de dollars de valeur investie sont désormais en territoire de pertes, ce qui signifie que 68% de tout le capital investi dans l’actif est à perte, le niveau le plus élevé observé depuis octobre 2023.

Sur les 765 milliards de dollars de valeur actuellement en perte, les investisseurs détiennent environ 152 milliards de dollars de pertes non réalisées, soit 6,6% de la capitalisation boursière. En revanche, les bénéfices papier se sont fortement comprimés, passant d’un pic de 1,4 milliard de dollars en octobre 2025 à 724 milliards aujourd’hui, soit une baisse de 48%.

Bitcoin s’est effondré à 80’600 $ mais commence à trouver un support à la vraie moyenne du marché de 82’000 $, qui représente le prix d’achat moyen des investisseurs. De plus, plusieurs niveaux de prix clés se regroupent dans cette région, notamment le prix d’achat de Strategy (MSTR) à 75’000 $ et de l’ETF IBIT à 81’000 $, créant une zone concentrée de soutien structurel. Cela suggère que le canal entre 82k et 75k $ est crucial à maintenir et pourrait représenter la zone de douleur maximale du marché, où une baisse supplémentaire deviendrait de plus en plus difficile à subir sans un changement majeur dans le comportement des investisseurs.

Le marché est désormais nettement en dessous du niveau des 93’500 $, qui marque la borne inférieure du profil de volume «on-chain». Un développement constructif serait une quantité significative de transactions dans cette zone, contribuant à établir une base de soutien plus solide et à signaler un regain de demande des investisseurs. Ce niveau reste crucial à récupérer, avec un mouvement soutenu au-dessus susceptible de constituer un signe clair que la dynamique du marché commence à se redresser.

Dans l’ensemble, les conditions «on-chain» suggèrent que le marché a encaissé une énorme quantité de souffrances, le sentiment continuant de se détériorer à mesure que la baisse s’approfondit. La pression vendeuse sur les bourses, bien qu’elle soit passée de -3,3 milliards de dollars à -1,3 milliard, reste élevée, et la prise de bénéfices «on chain» d’environ 674 millions de dollars par jour montre que les investisseurs continuent de réduire le risque. Cette correction a poussé bitcoin dans une baisse de 35%, avec des pertes non réalisées atteignant 152 milliards de dollars, tandis que les bénéfices papier se sont fortement contractés, passant de 1,4 milliard à 724 milliards de dollars, marquant une baisse de 48%.

Plus important encore, le marché est tombé nettement en dessous de 93’500 $, la borne inférieure du profil de volume «on-chain», rendant une récupération durable de ce niveau essentielle pour rétablir l’élan bullish. Le prix teste désormais le canal de support entre 82k et 75k $, où convergent la True Market Mean, le coût d’achat moyen de l’ETF IBIT et de MSTR, suggérant que cette zone représente la zone de souffrance maximale du marché et une zone critique à défendre afin de préserver la structure du marché haussier.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme perpétuels BTC a augmenté de 10,8k BTC sur toutes les bourses, tandis que celui des contrats à terme CME a reculé de -7,4k BTC, suggérant une contraction de la participation institutionnelle et un dénouement du cash-and-carry trade. Cependant, l’intérêt total ouvert, en valeur de dollars, reste bien en dessous des niveaux observés ces derniers mois, ce qui suggère que les traders continuent de faire preuve de prudence après la récente réduction de levier.

Les taux de financement perpétuels sur BTC restent positifs et continuent de se comprimer à mesure que les prix baissent. Cela est notable, car on s’attendrait généralement à ce que le financement devienne négatif après une telle détérioration de la structure du marché. Au contraire, la persistance d’un financement positif suggère que les traders se positionnent toujours d’une manière nette longue, ce qui indique une tentative de capturer un creux potentiel plutôt qu’un virage large vers un positionnement généralement short.

Une poche importante de levier reste concentrée dans la région des 78’000 à 84’000 $, indiquant que le positionnement des produits dérivés pourrait agir comme un catalyseur de volatilité dans les semaines à venir. Avec un grand groupe de positions susceptibles d’être sensibles à de nouvelles baisses, cette zone représente une zone où le risque de liquidation forcée est élevé, augmentant la probabilité de mouvements influencés par les «stop loss» alors que le marché continue de chercher un creux local.

Le taux de base sur 3 mois annualisé de BTC a continué de baisser à 3,9% par an en moyenne sur les différentes plateformes de contrats à terme.

L’intérêt ouvert des options BTC a augmenté de +63k BTC, atteignant un nouvel ATH de 586k BTC. De plus, le ratio put/call d’intérêt ouvert est resté stable à 0,65. Cela suggère que l’appétit pour la protection contre les baisses reste élevé.

Finalement, l’asymétrie 25-delta sur les principaux ténors d’options BTC a fortement augmenté, indiquant un appétit croissant pour la protection à la baisse. Cela suggère que les investisseurs se couvrent de plus en plus à la fois contre la faiblesse des prix à court terme et contre l’incertitude plus large à moyen terme, reflétant une posture de risque plus défensive sur l’ensemble du marché des dérivés.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf