Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

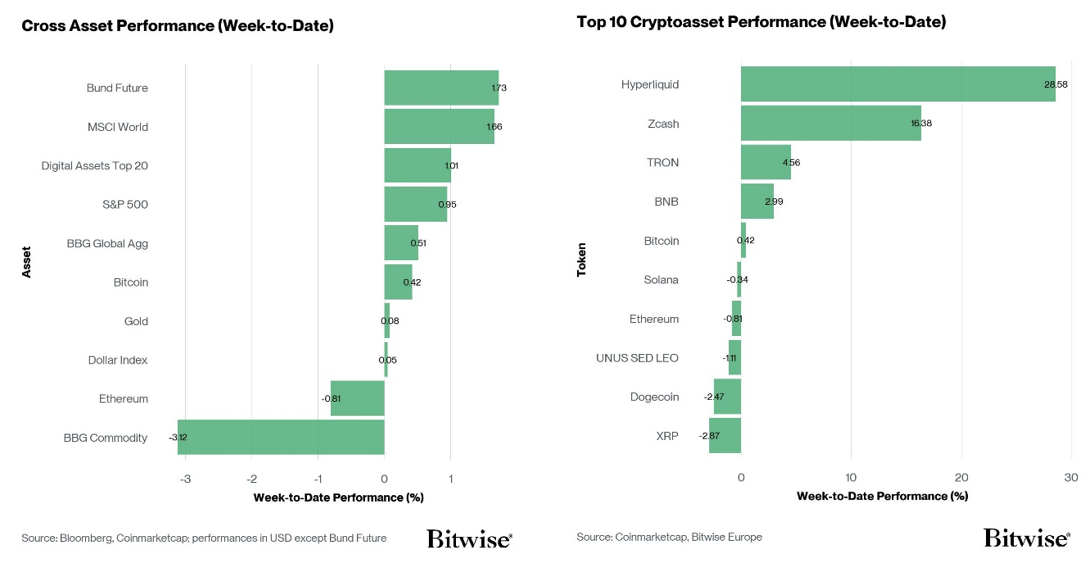

- Performance : Les cryptoactifs ont sous-performé les actions américaines, tandis que les matières premières ont subi une forte correction dans un contexte d’apaisement des risques géopolitiques.

- Notre indice de sentiment des cryptoactifs s’est redressé après avoir affiché des valeurs neutres. Il indique à nouveau un sentiment légèrement haussier.

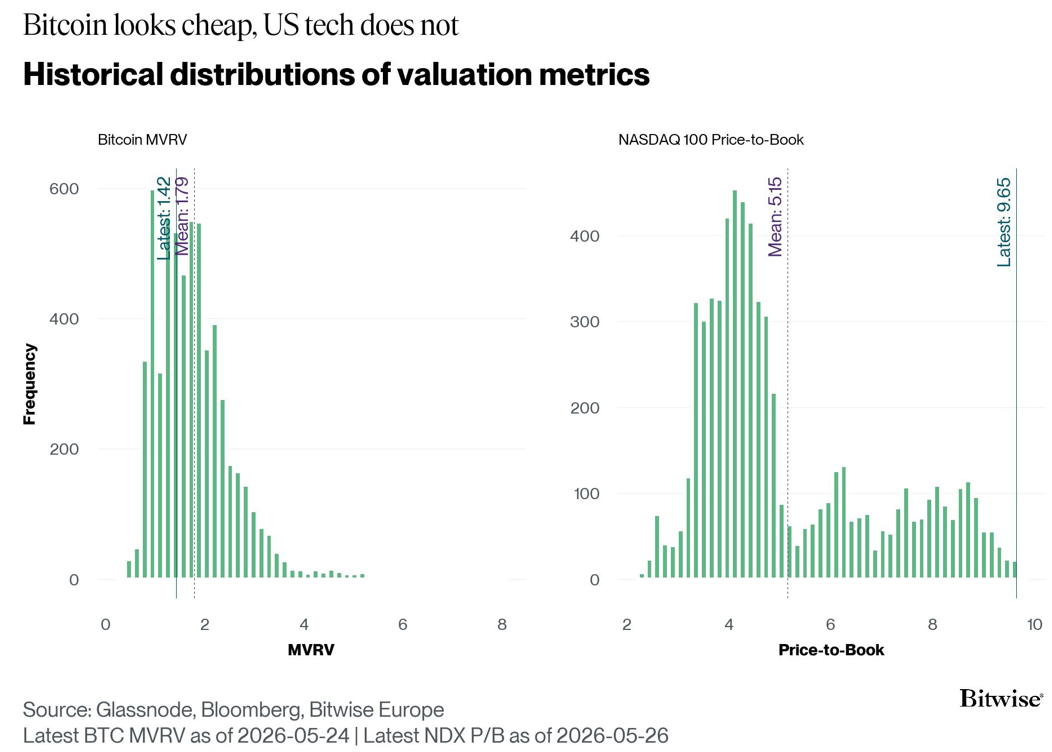

- Graphique de la semaine : bitcoin se négocie toujours en dessous de sa moyenne historique du ratio MVRV (36 % des données historiques sont inférieures au niveau actuel), tandis que le ratio cours/valeur comptable du NASDAQ 100 se situe près de ses plus hauts historiques (~99 % des données historiques sont inférieures au niveau actuel) — l’un des écarts de valorisation les plus extrêmes entre le bitcoin et les grandes capitalisations technologiques américaines que nous ayons jamais observés.

Graphique de la semaine

Performance

La semaine dernière, les cryptoactifs ont sous-performé les actions américaines. Les matières premières ont fortement chuté à la suite des signes d’un atténuation des risques géopolitiques.

Les valorisations sont actuellement au centre des préoccupations de la plupart des investisseurs. Le dernier rebond des actions a ravivé les inquiétudes quant à une éventuelle «bulle» de valorisation des actions américaines.

Dans ce contexte, il convient de noter que le bitcoin se négocie toujours en dessous de sa moyenne historique en termes de ratio valeur de marché/valeur réalisée (MVRV), qui est l’équivalent sur la chaîne d’un multiple cours/valeur comptable pour les actions traditionnelles.

En effet, seules 36% des observations historiques du MVRV du bitcoin étaient inférieures au niveau actuel, tandis que 64% étaient supérieures, ce qui signifie que la valorisation actuelle du bitcoin se situe dans la moitié inférieure de sa distribution historique.

En revanche, le ratio cours/valeur comptable du NASDAQ 100 se négocie actuellement près de son plus haut niveau jamais enregistré dans notre aperçu, avec environ 99% des observations historiques inférieures au niveau actuel. (Graphique de la semaine).

Si les comparaisons directes avec la «bulle Internet» de la fin des années 1990 ne sont pas soutenues par les changements dans la composition des indices et l’essor des modèles économiques fortement axés sur les actifs incorporels, les valorisations actuelles soutiennent ce lien.

Quoi qu’il en soit, il s’agit de l’une des divergences de valorisation les plus extrêmes entre bitcoin et les grandes capitalisations technologiques américaines que nous ayons jamais observées.

Cette divergence peut s’expliquer par plusieurs facteurs. On pourrait avancer l’argument que les compagnies technologiques américaines à grande capitalisation – et le NASDAQ 100 en particulier – sont de plus en plus considérées comme un substitut aux « actifs tangibles ». Celles-ci absorberaient les flux qui s’éloignent des obligations souveraines de la même manière que l’or, qui se négocie lui-même à des valorisations record. Cela aiderait à expliquer pourquoi les actions technologiques américaines sont jusqu’à présent restées largement épargnées par la récente hausse des rendements des obligations souveraines.

Cependant, l’implication la plus importante à nos yeux est ce que cela signifie pour bitcoin et les autres cryptoactifs à l’avenir.

Trois éléments ressortent:

Premièrement, la valorisation relative du bitcoin offre une «marge de sécurité» significative à un moment où les autres actifs tangibles alternatifs – l’or et les compagnies technologiques américaines – sont évalués au plus haut. Historiquement, les périodes durant lesquelles le bitcoin s’échangeait en dessous de sa moyenne MVRV ont généralement coïncidé avec des rendements futurs attractifs.

Deuxièmement, si la concentration actuelle sur les grandes capitalisations technologiques américaines venait à se résorber – que ce soit en raison de résultats décevants, d’un examen minutieux des dépenses d’investissement dans l’IA ou simplement d’un retour à la moyenne –, le bitcoin devrait en bénéficier. Bitcoin est un destinataire naturel des capitaux se détournant de ces substituts d’actifs tangibles surévalués pour se réorienter vers des réserves de valeur véritablement rares et non souveraines.

Troisièmement, les rendements obligataires continuent d’augmenter et les inquiétudes budgétaires s’intensifient. L’offre fixe du bitcoin et l’absence de risque de contrepartie se démarquent donc de plus en plus par rapport aux actions, dont les valorisations dépendent finalement de flux de trésorerie futurs actualisés et qui sont très sensibles au niveau des taux d’intérêt.

Enfin, la remontée des actions américaines et de l’or pourrait également annoncer un regain d’intérêt plus général pour les actifs tangibles. Ceci pourrait constituer un facteur favorable pour le bitcoin à l’avenir.

En résumé, alors que le NASDAQ 100 semble évalué comme si tout allait pour le mieux, bitcoin semble évalué comme si le marché était plutôt indifférent – une configuration qui, historiquement, a favorisé ce dernier.

Cela dit, une correction potentielle du NASDAQ 100 aurait très probablement un impact négatif sur bitcoin à court terme, en raison de corrélations relativement élevées.

Parmi les 10 principaux cryptomonnaies, Hyperliquid, ZCash et TRON ont affiché les meilleures performances. Ethereum a légèrement sous-performé bitcoin la semaine dernière.

Sentiment

L’ «indice de sentiment crypto» interne est passé progressivement d’un sentiment neutre à un sentiment positif. Les investisseurs ont retrouvé un certain appétit pour le risque, après s’être calmés suite à la contraction de la semaine dernière des niveaux de sentiment maximaux. 11 des 15 indicateurs se situent au-dessus de leur tendance à court terme.

Le skew 25-delta pour le BTC, les entrées sur les bourses de BTC, le STH SOPR du BTC, la part des liquidations de contrats à long terme sur BTC et l’indice Altseason sont tous passés de négatifs à positifs. Ce sont des signes précurseurs d’un changement de sentiment : alors que les marchés d’options commencent à intégrer davantage de risque haussier, les détenteurs transfèrent leurs cryptomonnaies vers les bourses pour potentiellement prendre leurs bénéfices. Les détenteurs à court terme renouent avec la rentabilité, l’effet de levier sur les positions longues est éliminé pour créer une base de positionnement plus saine et les capitaux commencent à se réorienter vers les altcoins.

L’indice Crypto Fear & Greed a légèrement augmenté la semaine dernière, bien qu’il reste au niveau de sentiment « peur ». Cela concorde avec l’amélioration de l’indice Cryptoasset Sentiment.

La dispersion des performances a légèrement diminué la semaine dernière. Les secteurs cryptos dans leur ensemble ont sous-performé, les cryptomonnaies liées aux jeux, à la DeFi et aux meme coins affichant les rendements les plus négatifs d’une semaine sur l’autre, allant de −2% à −6%. Un sentiment haussier, un effet de levier plus élevé et un discours soutenu doivent revenir pour que les altcoins surperforment.

Lorsque la dispersion diminue, cela peut indiquer que le marché semble être porté par un ensemble moins diversifié de récits qui, selon notre analyse, a historiquement été associé à des périodes d’appétit pour le risque diminuant lors des cycles de marché précédents.

La surperformance des altcoins par rapport à bitcoin a considérablement augmenté, 70% des altcoins que nous suivons dans l’indice ayant affiché de meilleurs résultats. Ethereum a sous-performé bitcoin. Malgré une dispersion en baisse, la sous-performance des principaux tokens tels que BTC et ETH, comparée à la surperformance croissante des altcoins, indique que les gains des altcoins sont fortement concentrés. Cela semble se situer dans le secteur de l’IA, avec une avance de +30% menée par NEAR (+65% d’une semaine sur l’autre), RENDER (+24 % d’une semaine sur l’autre) et FET (+21% d’une semaine sur l’autre).

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure de l’appétit pour le risque croisé des actifs (CARA), a baissé à 0,62 au cours de la semaine écoulée, signalant que l’appétit pour le risque est en baisse sur les deux marchés traditionnels.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les positions longues et courtes sur ces contrats, est resté autour de -9,67% de l’intérêt en cours. Une perspective prudente est démontrée, mais pas ouvertement baissière, quant à l’évolution des prix à court terme.

Flux de fonds

Les ETP Bitcoin et Ethereum ont enregistré des sorties nettes par rapport à la semaine précédente, les produits panier et les produits thématiques ayant également connu une légère baisse des flux nets. Les produits altcoins hors ETH ont enregistré des sorties nettes, bien que les entrées nettes vers les produits HYPE et SOL se soient maintenues.

Les ETP cryptos ont enregistré environ -833,8 millions USD de sorties nettes hebdomadaires sur la plupart des types de cryptoactifs, après -1 230,5 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont continué d’enregistrer des sorties nettes de -676,6 millions USD la semaine dernière. -608,6 millions USD de sorties nettes concernaient les ETF américains.

Aux États-Unis, L’ETF Bitwise Bitcoin (BITB) n’a enregistré ni entrées ni sorties nettes la semaine dernière. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -0,09 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) n’a enregistré ni entrées ni sorties nettes.

Le Grayscale Bitcoin Trust (GBTC) n’a enregistré ni entrées ni sorties nettes, tandis que l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ -559,6 millions USD la semaine dernière.

Par ailleurs, les ETP Ethereum ont enregistré des sorties nettes de 154,7 millions USD la semaine dernière, dont les ETF américains ont enregistré 137,4 millions USD de sorties nettes.

Le Grayscale Ethereum Trust (ETHE) n’a enregistré ni entrées ni sorties nettes, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de -134 millions de dollars.

Aux États-Unis L’ETF Bitwise Ethereum (ETHW) a enregistré des entrées nettes de +2,9 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) n’a enregistré ni entrées ni sorties nettes, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes marginales de +0,1 million USD.

Les ETP altcoins hors Ethereum ont enregistré des sorties nettes de -7,7 millions USD la semaine dernière.

Les ETP cryptos thématiques et les ETP cryptos de type panier ont affiché de faibles entrées nettes de +5,2 millions USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré ni entrées ni sorties nettes.

Données on-chain

Bitcoin continue d’être échangé dans une fourchette extrêmement étroite, atteignant un sommet de 78’000 USD cette semaine après être tombé à 74’000 USD, son plus bas niveau depuis avril.

Le marché reste incapable de réatteindre le coût de base des détenteurs à court terme (STH-CB) à 78’100 USD et la moyenne réelle du marché (TMM) à 78’300 USD, malgré des tentatives répétées. Ces niveaux représentent respectivement les prix d’acquisition moyens des investisseurs récents et actifs, et ont historiquement servi de seuils clés qui doivent être regagnés et maintenus pour que la dynamique se rétablisse.

Les sorties nettes sur l’ensemble des ETF américains ont continué de peser sur les marchés, avec des sorties nettes de 1,5 milliard USD sur la semaine. Ce chiffre se situe dans le 91e centile des sorties nettes hebdomadaires, ce qui met en évidence l’ampleur de la pression exercée par les rachats.

Une divergence de comportement peut être observée sur les marchés on-chain à travers le Spent Output Profit Ratio (SOPR), qui mesure le profit ou la perte moyenne réalisée sur les pièces dépensées. À l’heure actuelle, le SOPR indique une perte moyenne réalisée d’environ -2,5 %, ce qui reste relativement modéré. Cela suggère que les marchés institutionnels semblent actuellement plus réactifs, tandis que le comportement transactionnel on-chain n’a pas encore confirmé le même degré de détérioration du sentiment.

Le coût d’entrée moyen pour l’ensemble des ETF américains s’établit à 83’000 USD, s’alignant étroitement sur la moyenne mobile sur 200 jours à 80’600 USD et se situant juste au-dessus du cluster STH-CB/TMM. Cette synchronisation entre les positionnements techniques, des ETF et sur la chaîne renforce la zone de résistance au-dessus du prix au comptant actuel, faisant de cette zone un point médian clé pour le marché.

Le volume au comptant, à 5,4 milliards USD, et le volume des contrats à terme, à 33 milliards USD, restent à des niveaux historiquement bas, se situant respectivement dans les 2e et 3e centiles sur les trois dernières années. De même, les entrées et sorties totales des bourses, indicateur de l’engagement des investisseurs, restent modérées à 3,4 milliards USD, se situant au 35e centile sur la même période. Ensemble, ces signaux démontrent une base d’investisseurs désengagée, entraînant des conditions de marché très illiquides qui ont historiquement conduit à une hausse de la volatilité.

Le marché reste nettement tiré par les contrats à terme, le ratio volume au comptant/contrats à terme s’établissant à 0,167. La baisse continue de ce ratio suggère que la structure du marché s’oriente davantage vers une activité dominée par les contrats à terme, plutôt que d’être soutenue par la demande au comptant sous-jacente.

Le produit STRC de Strategy est passé sous le pair, s’échangeant à environ 99,35 USD contre sa valeur nominale de 100 USD. Cela est notable car le STRC a constitué un canal de financement important pour la stratégie d’accumulation de bitcoins de Strategy. Lorsque l’instrument s’échange sous le pair, les émissions supplémentaires deviennent moins efficaces, car il peut être nécessaire de lever de nouveaux capitaux à un prix réduit ou à des conditions plus favorables pour les investisseurs.

Cela affaiblit la dynamique de levée de fonds qui a soutenu les achats supplémentaires de BTC, ce qui indique que la capacité de Strategy à financer une accumulation supplémentaire par ce biais pourrait être provisoirement limitée.

De manière générale, le secteur des actifs numériques reste sous pression, les entreprises affichant actuellement un total cumulé d’environ –4,7 milliards USD de pertes latentes.

Tout bien considéré, le secteur des altcoins reste étroitement lié au Bitcoin, les percentiles de corrélation et de bêta à travers l’ensemble des altcoins (sur 180 jours) restant extrêmement élevés, à 97% et 99% respectivement. Cela indique un environnement à facteur unique, fortement ancré au Bitcoin, où les mouvements des altcoins restent hautement réflexifs et amplifiés par rapport au BTC.

Contrats à terme, options et contrats perpétuels

L’intérêt ouvert sur les contrats à terme perpétuels BTC a légèrement diminué d’environ -6,320 BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté d’environ +1,950 BTC par rapport à la semaine précédente. Cette dynamique suggère que l’effet de levier offshore a été réduit, tandis que les plateformes davantage orientées vers les institutionnels n’ont connu qu’une légère reconstitution de leurs positions. Les liquidations agrégées sur les contrats à terme ont également augmenté par rapport à la semaine précédente. Les liquidations ont atteint environ 2,90 milliards USD au cours de la semaine, contre 2,37 milliards USD précédemment, avec des liquidations de positions longues de 2,04 milliards USD et des liquidations de positions courtes de 0,86 milliard USD.

En attente d’une reprise potentielle du conflit entre les États-Unis et l’Iran au cours du week-end, le BTC a chuté brutalement à 74’000 USD, le niveau où se situe la moyenne mobile sur 20 semaines. Le cours a ensuite rebondi vers 77’000 USD à la suite d’informations faisant état d’un accord de paix potentiel et d’une prolongation de 60 jours du cessez-le-feu. La liquidité se forme désormais autour de 74’000 USD à la baisse et de 78’000 USD à la hausse, ce qui place le marché dans une fourchette plus étroite, mais avec des niveaux de baisse qui restent importants à court terme.

Les taux de financement des contrats à perpétuité, mesurés sur une moyenne mobile de 7 jours, ont terminé la semaine en territoire positif, à environ +3,66% en taux annualisé. Cela démontre que le positionnement sur les contrats à terme reste constructif malgré la baisse de l’intérêt ouvert sur les contrats à perpétuité. Les positions longues sont toujours disposées à payer pour leur exposition même si l’effet de levier global a été réduit.

Dans le même temps, le taux de base annualisé sur trois mois du BTC a légèrement augmenté pour s’établir à environ +2,2%. La courbe des contrats à terme reste donc relativement plate, mais plus ferme que la semaine dernière, ce qui renforce l’idée que le positionnement s’est légèrement amélioré sans pour autant signaler une forte impulsion haussière pour les prochains mois.

Sur les marchés des options, l’intérêt ouvert des options BTC Deribit a légèrement augmenté d’environ +14,6 k BTC, portant l’intérêt ouvert total à 406,6 k BTC. Le ratio put/call de l’intérêt ouvert sur Deribit est resté stable à 0,69, tandis que l’indicateur équivalent sur les options IBIT a progressé à 0,71 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que l’exposition aux options a continué de se reconstituer, bien que la composition de la demande ait été hétérogène selon les marchés. L’augmentation de l’intérêt ouvert sur Deribit indique une activité accrue sur les options natives de cryptomonnaies, tandis que le ratio put/call stable suggère que la demande était relativement équilibrée. En revanche, l’augmentation du ratio put/call sur IBIT indique un positionnement légèrement plus défensif sur les options liées aux ETF.

Le skew 25-delta a légèrement diminué sur l’ensemble de la structure des échéances au cours de la semaine. Cela indique que la protection contre la baisse est devenue légèrement moins coûteuse sur toutes les échéances, même si l’évolution des prix au comptant est restée sensible à l’actualité géopolitique et que le marché a continué à s’échanger autour du support clé de la moyenne mobile.

Le GEX total, sur la base d’une moyenne mobile sur 7 jours, est resté globalement stable par rapport à la semaine dernière, à environ -1,22 milliard USD. Cela démontre que le positionnement des courtiers reste significatif mais n’a pas changé de manière importante, laissant le marché mécaniquement sensible autour des niveaux de prix d’exercice clés, mais sans augmentation claire de la pression de couverture d’une semaine sur l’autre.

L’exposition gamma des courtiers reste également concentrée autour de niveaux importants, la majeure partie du gamma négatif se situant autour du prix d’exercice de 75’000 USD. Le marché reste donc particulièrement sensible à un nouveau mouvement de retour vers ce niveau, surtout si le cours au comptant reteste la moyenne mobile sur 20 semaines. En revanche, le gamma positif est concentré autour de 80’000 USD, ce qui suggère que la stabilisation des flux des courtiers pourrait se situer au-dessus des niveaux actuels du cours au comptant et contribuer à atténuer les fluctuations si le marché repousse vers cette fourchette.

[1] L’indice de confiance des cryptoactifs est un indicateur composite composé de 15 sous-indicateurs distincts qui couvrent le sentiment, les données on-chain, les produits dérivés, l’évolution des flux ainsi que le sentiment sur les marchés financiers traditionnels. Un score Z calculé sur une période glissante de 90 jours est utilisé pour normaliser et agréger ces sous-indicateurs.

Ce document est destiné exclusivement aux investisseurs professionnels et ne convient pas à la distribution au grand public ni à une utilisation par celui-ci.

Les informations fournies dans ce document sont présentées à titre d’illustration, d’éducation ou d’information uniquement et ne constituent en aucun cas un conseil en investissement, une recommandation ou une sollicitation d’offre d’achat d’un produit ou de réalisation d’un investissement.

Le présent document (qui peut faire l’objet de modifications et prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons cette catégorie de communications de manière générale par le terme « document » aux fins de la présente clause de non-responsabilité) est publié par Bitwise Europe GmbH (« BEU » ou « l’Émetteur »). Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières).

Bitwise Europe GmbH, société constituée en vertu du droit allemand, est l’émetteur des produits négociés en bourse (« ETP ») décrits dans le présent document, conformément à un prospectus de base et à des conditions définitives, qui peuvent être complétés de temps à autre, et qui sont approuvés par la BaFin. Si vous envisagez d’investir dans des produits émis par BEU, vous devez vérifier auprès d’un conseiller financier indépendant, de votre courtier ou de votre banque que ces produits sont disponibles dans votre juridiction et adaptés à votre profil d’investissement. Toute décision d’investir un montant quelconque dans des ETP proposés par BEU doit tenir compte de votre situation particulière après avoir sollicité des conseils indépendants en matière d’investissement, de fiscalité et de droit.

Capital à risque. Les cryptoactifs sont des actifs à haut risque et volatils. La valeur des investissements dans les cryptoactifs et les ETP liés aux cryptoactifs peut aussi bien baisser qu’augmenter, et les investisseurs peuvent perdre tout ou partie de leur capital investi. Aucun système de protection des investisseurs ni de compensation ne s’applique. Les performances passées ne constituent pas un indicateur fiable des résultats futurs. Les déclarations prospectives ne constituent pas des garanties.

Vous devez lire le prospectus de base et les conditions définitives avant d’investir, et en particulier la section intitulée « Facteurs de risque » pour plus de détails sur les risques associés à un investissement. Les prospectus, les conditions définitives et les autres documents relatifs aux ETP de BEU sont disponibles dans la section « Ressources » sur www.bitwiseinvestments.com. Lorsque vous visitez ce site web, vous devrez certifier vous-même votre juridiction et votre type d’investisseur afin d’accéder à ces documents, et ce faisant, vous pourriez être soumis à d’autres clauses de non-responsabilité et informations importantes.

Limites analytiques importantes : Les observations et analyses présentées dans ce document s’appuient sur des tendances historiques du marché et des corrélations de données qui pourraient ne pas se reproduire ou se poursuivre dans les conditions de marché futures. Les corrélations passées entre les flux de capitaux et les indicateurs de performance ne préjugent pas des performances futures et ne doivent pas être extrapolées en tant qu’indicateurs prédictifs. Des risques de baisse significatifs subsistent sur toutes les durées d’investissement, indépendamment des indicateurs actuels de sous-évaluation ou des indicateurs techniques favorables. Tous les résultats des modèles, les calculs de juste valeur et les évaluations quantitatives sont soumis à une incertitude significative et à des limites méthodologiques, et ne doivent pas être considérés comme la seule base pour prendre des décisions d’investissement. Les investisseurs doivent effectuer leur propre diligence raisonnable et prendre en compte de multiples facteurs dépassant le cadre de cette analyse.

Lire l’intégralité de la clause de non-responsabilité ici : https://bitwiseinvestments.eu/disclaimer/