Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

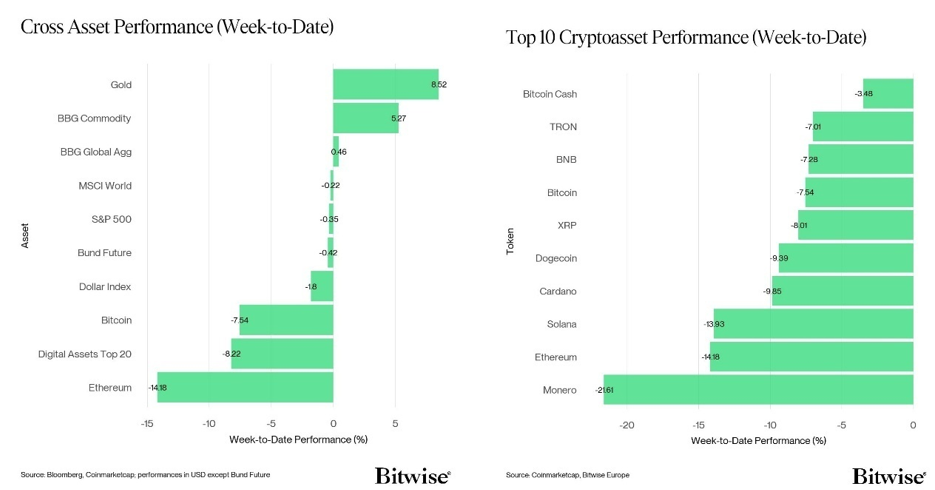

- Les actifs crypto ont été à la traine par rapport aux autres classes d’actifs, en raison d’une incertitude géopolitique élevée, tandis que les métaux précieux ont rempli leur rôle de valeur refuge face aux appels renouvelés sur l’annexion du Groenland.

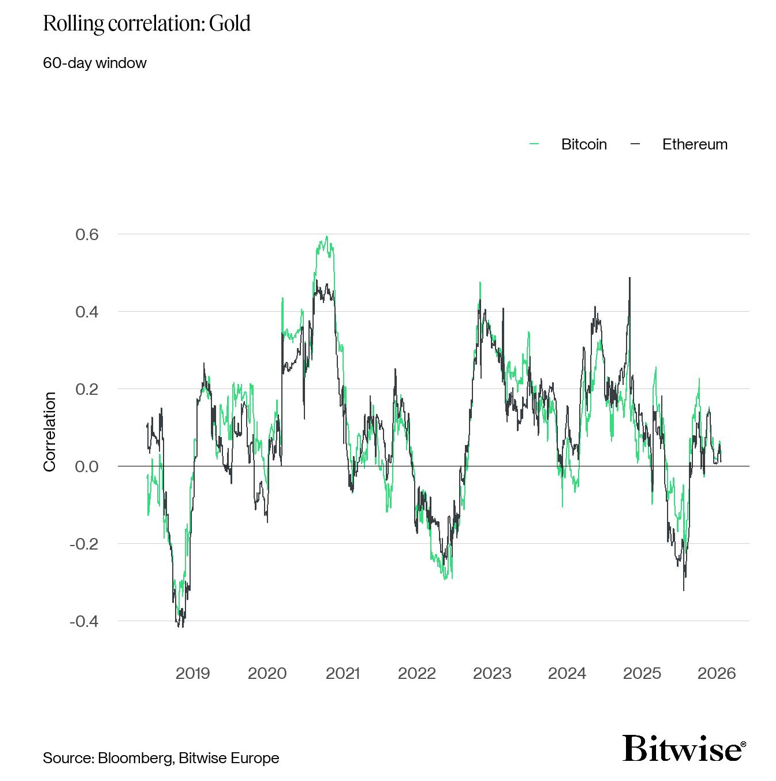

- Graphique de la semaine: les corrélations sur 3 mois montrent que les principaux actifs crypto restent largement décorrélés de l’or, même si l’écart de performance entre bitcoin et l’or s’est considérablement élargi.

- Les indicateurs de valeur relative s’agitent: le ratio BTC/Or est proche de -2 écarts types par rapport à l’offre monétaire mondiale (niveaux vus pour la dernière fois en 2015), tandis que notre Cryptoasset Sentiment Index interne est devenu légèrement baissier.

Graphique de la Semaine

Performance

La semaine dernière, les actifs crypto ont eu du mal à surperformer les autres classes d’actifs en raison d’une incertitude géopolitique élevée. Les métaux précieux ont continué à signaler une fuite vers les valeurs refuges alors que le président américain et la Maison Blanche ont publié des messages sur une éventuelle annexion du Groenland, via leurs comptes officiels Twitter.

Selon Polymarket, les chances que les États-Unis acquièrent des parties du Groenland en 2026 ont dépassé 30 % la semaine dernière – l’un des niveaux les plus élevés depuis le début de l’analyse. Trump a réitéré le désir de s’emparer de certaines terres du Groenland, lors d’un discours prononcé au dernier Forum économique mondial de Davos.

Bien que Trump ne l’ait pas mentionné spécifiquement, la raison derrière la volonté d’annexion (de parties de) du Groenland concerne principalement des raisons de sécurité nationale ainsi que l’accès à des minéraux rares.

Le rallye des métaux précieux et en particulier la divergence significative entre la performance du bitcoin et celle de l’or restent ignorée par les investisseurs.

Entre les principales crypto-monnaies et l’or nous pouvons noter des performances plutôt non corrélées au cours des trois derniers mois (Graphique de la semaine).

Dans ce contexte, nous avons souligné dans l’un de nos précédents rapports mensuels la «sous-évaluation» significative du bitcoin par rapport au niveau de la masse monétaire mondiale et également par rapport à l’or. Nous observons encore un niveau historique de sous-évaluation entre Bitcoin et l’or – le ratio BTC/Or est déjà à -2 écarts types par rapport à la masse monétaire mondiale – un niveau qui n’a pas été atteint depuis 2015.

Par conséquent, nous continuons de penser que la valeur relative du bitcoin par rapport à l’or est très attractive à ces niveaux. De plus, les recherches Google sur les métaux précieux comme l’or et l’argent suggèrent également que ce récent rallye est quelque peu exagéré.

Cela dit, les métaux précieux ont aussi été grimpé en raison de la faiblesse renouvelée du dollar américain – l’indice du dollar (DXY) est retombé à de nouveaux creux la semaine dernière. Dans ce contexte, nous soulignons qu’un nouvel indicateur à haute fréquence du dollar américain dans les réserves internationales de devises, diminue plus rapidement que prévu. Les dernières données disponibles indiquent déjà une part de seulement 40 %, contre 60 % au début des années 2000. Il n’est pas étonnant que Ray Dalio de Bridgewater parle déjà de ‘la fin de l’ordre monétaire existant’.

Pendant ce temps, le ministère des Finances japonais et la Réserve fédérale américaine ont indiqué qu’ils interviendraient sur les marchés des changes afin de stabiliser le taux de change yen-dollar. Le seul commentaire pertinent à retenir est que le rendement plus élevé des JGB incite de plus en plus à un rapatriement de capitaux étrangers vers le Japon, étant donné que l’avantage de rendement relatif des obligations étrangères diminue. Selon les dernières données disponibles à fin 2024, les investisseurs japonais détiennent environ 342’000mds de JPY en actifs américains.

Dans le contexte du rallye des métaux précieux et de la dépréciation du dollar américain, il convient de noter que les indicateurs haute fréquence de l’inflation aux États-Unis ne signalent pas une hausse imminente. Au contraire, l’indice quotidien publié par Truflation indique même une décélération significative de la dynamique de l’inflation aux États-Unis. Cela signifie que la hausse des métaux précieux est jusqu’à présent plutôt liée à une quête de sécurité qu’à une crainte imminente d’inflation. En ce qui concerne la politique monétaire américaine, une baisse rapide du taux d’inflation implique que la Fed maintiendra son orientation accommodante au moins jusqu’en mai 2026 – lorsque le nouveau président de la Fed (probablement accommodant) prendra ses fonctions.

D’après les dernières données fournies par Polymarket, Rick Rieder de Blackrock est désormais le candidat favori pour devenir le prochain président de la Fed avec presque 50% de chances d’être nommé. Il est globalement considéré très accommodant en matière de politique monétaire, ce qui implique un assouplissement continu s’il était nommé.

Il a également fait des remarques positives concernant bitcoin dans le passé. Ainsi, sa nomination serait très certainement favorable pour les actifs crypto.

Parmi les 10 principales crypto-monnaies, Bitcoin Cash, TRON et BNB ont surperformé.

Dans l’ensemble, la surperformance des altcoins par rapport à bitcoin a de nouveau diminué la semaine dernière, 30% des altcoins que nous suivons ayant réussi à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre “Cryptoasset Sentiment Index” interne a diminué de manière significative par rapport à la semaine précédente. Le sentiment a débuté lundi dernier dans une zone positive, avant de chuter brusquement et puis est resté négatif pendant la majeure partie de la semaine. En ce début de semaine, 6 sur les 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, les flux d’échanges, la volatilité implicite BTC 1M, le beta des fonds spéculatifs, l’appétit pour le risque des actifs croisés, le STH-SOPR BTC et le taux de financement BTC ont tous montré une tendance positive.

Le Crypto Fear & Greed Index signale un niveau de sentiment «peur extrême» en ce début de semaine.

La dispersion des performances parmi les cryptoactifs a légèrement diminué, passant de 0,41 à 0,35. Lorsque la dispersion est élevée, cela signifie que le marché semble être animé par un ensemble de narratifs plus diversifié, ce qui démontrerait une augmentation de l’appétit pour le risque.

La surperformance des altcoins par rapport au Bitcoin s’est accentuée la semaine dernière, avec environ 30% des altcoins que nous suivons. L’Ethereum a sous-performé le Bitcoin.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre indicateur Cross Asset Risk Appetite (CARA), a augmenté à 0,85. Il s’agit d’une divergence notable entre la finance traditionnelle et les actifs crypto, qui devrait être surveillée de près.

Flux de Fonds

Les ETP crypto ont enregistré de fortes sorties nettes la semaine dernière, dans les produits Bitcoin, Ethereum, thématiques et paniers. Cependant, les Altcoin Ex-ETH ont connu des entrées nettes.

Les ETP crypto ont subi approx. -1’811mn USD en sorties nettes sur tous types d’actifs, après avoir enregistré +2’019.9mn USD en entrées nettes la semaine précédente.

Les ETP Bitcoin ont subi des sorties nettes de -1’128mn USD, dont -1’324mn USD étaient lies aux ETF américains.

Le Bitwise Bitcoin ETF (BITB) aux Etats-Unis a enregistré des sorties nettes, de -66.2mn USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a subi des sorties de -3.6mn USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des entrées nettes de+1.4mn USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -172.1mn USD et l’iShares Bitcoin Trust (IBIT) a connu des sorties nettes de -537.5mn USD.

Pendant ce temps, les ETP Ethereum ont enregistré -675.2mn USD de sorties nettes, dont -611.2 mn USD des les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a connu des sorties nettes de -52.8mn USD, aux côtés du iShares Ethereum Trust (ETHA) qui a également connu -431.5mn USD de sorties nettes.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -46.2mn USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a connu des flux nets sortants de -0.5mn USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré +1.7mn d’entrées nettes.

Les ETP Altcoins – hors Ethereum – ont enregistré des flux nets entrants de +0.4mn USD.

Les ETP thématiques et les paniers de cryptomonnaies ont affiché des flux nets sortants de -8.2m USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a pas connu de flux au cours de la semaine passée (+/- 0.0m USD au total).

Données “On-Chain”

Suite à la première démonstration conséquente de force depuis la correction de novembre, le prix a été rejeté au niveau de coût du détenteur à court terme (STH) près de 98,3k USD. La perte de momentum qui a suivi a déclenché un retournement brutal, le prix repassant en dessous du point de contrôle de 93,5k USD et glissant vers la région de 86,2k USD. Une reprise décisive et soutenue à 93,5k USD aiderait à préserver la structure globale du marché, cependant, une prolongation en dessous de ce niveau pourrait de plus en plus être interprétée comme un signe de faiblesse croissante.

L’impulsion précédemment forte du côté des achats s’est inversée, revenant de manière décisive à la domination du côté des ventes. La métrique de l’achat intra journalier au comptant moins la vente a clôturé la semaine à environ -1,2mds USD, un renversement marqué par rapport au pic de +1,8mds USD enregistré la semaine précédente. Cette détérioration rapide des conditions de demande souligne le malaise prévalent ressenti par les investisseurs. Parallèlement, les volumes nets d’entrées et de sorties sur les marchés ont fortement diminué, passant de 6,9mds USD à 4,7mds USD, retombant en dessous de la moyenne annuelle de 6,5mds USD.

D’un autre côté, le pourcentage d’offre en profit est tombé à 67,2%, marquant un rejet clair par rapport à sa moyenne à long terme de 75,4 %, un niveau qui a historiquement agi comme un point d’inflexion clé pour le sentiment. Cette confluence de rejets à la fois de la base de coût des STH et du point médian de rentabilité à long terme démontre que la confiance des investisseurs reste altérée, reflétant probablement des traces persistantes dus à la volatilité et aux baisses récentes.

Malgré cette turbulence locale, la réalisation des profits et des pertes est revenue vers l’équilibre. Des profits réalisés d’environ 229m USD ont été largement compensés par 221m USD de pertes réalisées, laissant un profit net marginal de seulement 8m USD. Cet équilibre indique que le marché est entré dans un état de repos relatif, avec une conviction directionnelle atténuée et la tendance générale non résolue.

Les pertes ont été encaissées de manière disproportionnée par les participants plus récents. Sur les 221m USD de pertes réalisées, 182m USD ont été attribués aux détenteurs à court terme. Malgré les pertes relativement faibles, le STH-SOPR a chuté à 0,92, ce qui implique que le participant à court terme moyen a réalisé une perte de 8 % par transaction. De telles pertes en pourcentage sont historiquement rares, avec seulement 104 des 5’970 jours de trading (1,7%) enregistrant une perte moyenne plus grande, mettant en évidence l’intensité de la capitulation parmi les nouveaux entrants.

Alors que la réalisation des gains et des pertes reste marginale, le ratio de risque côté vente fournit un outil utile pour évaluer l’engagement des investisseurs. En normalisant les gains et pertes réalisés par rapport au capital réalisé du réseau, la métrique capture jusqu’où les investisseurs sont prêts à effectuer des transactions par rapport à leurs prix d’acquisition. Actuellement, le ratio de risque côté vente se situe près de niveaux historiquement bas, avec seulement 176 des 5’660 observations (3,1 %) enregistrant des valeurs inférieures. Cela signale une réticence extrême à s’engager aux prix actuels, suggérant que la liquidité est limitée et qu’un déplacement significatif des prix pourrait être nécessaire pour relancer la participation.

Pris dans l’ensemble, le rejet de la base de coût des détenteurs à court terme et la baisse de l’offre rentable par rapport à sa moyenne à long terme, indiquent que la confiance des investisseurs n’a pas été complètement rétablie. Cela se reflète le plus clairement dans le STH-SOPR, où les pertes globales restent modérées, mais le multiple de perte est élevé, démontrant que les investisseurs qui ont capitulé l’ont fait avec des remises importantes après avoir poursuivi prématurément la hausse.

Le manque de réalisation soutenue des profits et pertes dans la tranche actuelle indique une fatigue croissante des investisseurs et une liquidité de plus en plus limitée. En conséquence, un déplacement significatif des prix semble nécessaire pour réengager leur participation. Le coût moyen du détenteur à court terme proche de 98k USD reste le niveau clé qui doit être récupéré de manière décisive pour restaurer la dynamique haussière.

Contrats à terme, options et perpétuels

Au cours de la semaine dernière, l’intérêt ouvert des contrats à terme perpétuels BTC a augmenté d’environ +16,3K BTC sur tous les échanges, tandis que l’intérêt ouvert des contrats à terme CME a augmenté de +2K BTC, indiquant un léger regain dans le positionnement institutionnel. À un niveau macroéconomique, l’intérêt ouvert total a continué de se contracter et reste faible par rapport aux mois récents, démontrant que les marchés à terme ne sont actuellement pas le principal moteur de l’évolution générale des prix.

Cela dit, à mesure que le prix a baissé, les positions longues sur les contrats à terme ont été rapidement clôturées, avec environ 783m USD de liquidations longues enregistrées au cours de la semaine. Bien que les conditions générales du marché restent principalement orientées vers le spot, certaines positions dérivées surpeuplées ont joué un rôle important dans l’amplification des mouvements de prix récents. Cette dynamique reflète le comportement observé chez les détenteurs à court terme, où les nouveaux participants semblent avoir suivi l’élan haussier, témoignant d’une mauvaise synchronisation et d’un certain désespoir parmi les entrants récents.

D’un point de vue de positionnement, l’intérêt ouvert des contrats à terme short commence à se reconstruire autour des niveaux de 93,5k USD, 96k USD et 98k USD, tandis que le positionnement long s’accumule plus près de la région des 87k USD. Le regroupement de l’intérêt ouvert autour de 93,5k USD et 98k USD correspond étroitement à la fois au coût de base des détenteurs à court terme et au point de contrôle de 93,5k USD mis en évidence dans cette note, renforçant la sensibilité de ces niveaux et l’importance d’une récupération décisive pour restaurer la structure du marché.

Les taux de financement perpétuels ont légèrement augmenté d’une semaine à l’autre, signalant une petite accumulation des positions longues. Lorsqu’on les ajuste en fonction du taux de financement médian, les financements restent légèrement négatifs, ce qui renforce l’absence de positions longues avec fort levier et indique une position globalement prudente.

Parallèlement, le taux de base sur 3 mois annualisé du BTC s’est compressé à 4,8%, atteignant à plusieurs reprises certains des niveaux les plus bas observés au cours des deux dernières années. Cela reflète un enthousiasme du marché modéré et une prime de terme réduite, cohérentes avec un appétit pour le risque limité et une demande restreinte pour une exposition longue à fort effet de levier.

Sur le marché des options, l’intérêt ouvert pour les options BTC a augmenté d’environ +29,6k BTC, portant l’intérêt ouvert total à environ 390k BTC alors que le positionnement continuait de se reconstituer. Le ratio intérêt ouvert put/call sur Deribit est passé de 0,74 à 0,71, tandis que le même ratio sur les options IBIT s’est établi à 0,56, de manière générale synchronisée. Ensemble, cela suggère que, bien que le positionnement défensif reste élevé, la demande marginale de protection supplémentaire contre la baisse commence à s’atténuer.

Cependant, cette modération est contrastée par les évolutions de l’asymétrie. L’asymétrie 25 delta a augmenté sur toutes les échéances, signalant une prime croissante pour la protection à la baisse sur les horizons à court et moyen terme. Notamment, l’asymétrie à 1 semaine a grimpé à 17,9%, l’une des lectures les plus élevées du cycle, rivalisant avec les niveaux observés lors du dénouement du carry sur le yen et avant l’événement de désendettement d’octobre, mettant en évidence une sensibilité au risque à court terme élevée.

Enfin, le positionnement du gamma des teneurs d’options est fortement négatif dans la fourchette de 80k USD à 94k USD, créant des conditions où les mouvements de prix sont plus susceptibles d’être amplifiés à mesure que les flux de couverture des teneurs renforcent la dynamique. En revanche, une importante zone de gamma positif est concentrée autour du niveau de 90k USD, ce qui peut agir comme un stabilisateur local, atténuant la volatilité et encourageant le retour à la moyenne si le prix revient dans cette zone. Pris dans l’ensemble, cette structure indique une volatilité accrue loin de 90k USD, avec une consolidation plus probable près de ce niveau et un comportement des prix de plus en plus erratique à mesure que le marché s’en éloigne.

Dans l’ensemble, les marchés de dérivés semblent refléter de près les conditions sur le réseau, montrant plutôt des positions restreintes et fragmentées qu’un excès spéculatif. La position gamma des teneurs d’options identifie 90k USD comme un équilibre local, en accord avec le bilan des flux de gains et pertes en chaîne. Par ailleurs, l’intérêt ouvert des contrats à terme regroupé autour de 93.5k USD et 98k USD converge avec le point de contrôle et la base de coût des détenteurs à court terme, renforçant ces niveaux comme étant structurellement sensibles. Ensemble, cette confluence suggère que la volatilité est susceptible d’augmenter à mesure que le prix s’éloigne de l’équilibre, conformément au ratio de risque côté vente historiquement bas.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf