Bitcoin est-il surévalué ou sous-évalué: l'importance d'adopter différentes perspectives

Le problème du Bitcoin

Bitcoin occupe une position structurellement unique au sein du paysage global des actifs. Il représente la première matière première numérique à avoir connu une adoption durable et mondiale sans dépendre d’un émetteur central, ce qui lui confère des propriétés fondamentalement distinctes de celles des classes d’actifs traditionnelles.

Le réseau est maintenu par un système décentralisé de nœuds et de mineurs. Les nœuds vérifient les transactions, tandis que les mineurs les regroupent en blocs, sécurisent le protocole et introduisent de nouvelles pièces selon un calendrier d’émission déterministe.

Cette conception donne naissance à un actif au porteur, tel Bitcoin, qui peut être transféré directement entre utilisateurs sur son propre réseau sans intermédiaires, ou détenu et négocié sur des bourses où s’effectue une découverte continue et mondiale des prix.

Cette structure rend Bitcoin, à première vue, comparable aux classes d’actifs existantes, tout en le distinguant fondamentalement de chacune d’entre elles. Il ne génère aucun flux de trésorerie, n’a pas d’émetteur sous-jacent et n’est lié à aucune économie ni à aucun profil de crédit souverain en particulier.

Par conséquent, les cadres d’évaluation standard, notamment l’analyse des flux de trésorerie actualisés, les multiples de bénéfices et les modèles basés sur le rendement, ne s’appliquent pas.

Au contraire, Bitcoin se situe à la croisée entre la monnaie, la matière première et le réseau distribué, une combinaison de propriétés qui résiste à toute catégorisation dans le cadre des approches de modélisation conventionnelles. C’est précisément cette ambiguïté structurelle qui rend difficile une évaluation robuste, car aucun cadre unique ne rend pleinement compte de l’éventail des dynamiques qui déterminent le prix au fil des cycles de marché.

Modèles d’évaluation et de tarification

Après avoir établi que la valeur est à la fois relative et multidimensionnelle, nous nous penchons à présent sur certains des cadres spécifiques utilisés pour l’estimer dans la pratique. Chaque modèle rend compte d’un aspect différent de la structure de marché du Bitcoin.

D’un point de vue analytique, les cadres d’évaluation du Bitcoin ne sont pas fondamentalement nouveaux et présentent des similitudes évidentes avec les approches traditionnelles d’évaluation des actions. Dans le domaine des actions, les analystes comparent généralement le cours ou la capitalisation boursière à un indicateur fondamental tel que les bénéfices, formant ainsi des ratios comme le ratio cours/bénéfice. Dans le cas du Bitcoin, la structure est analogue, le cours ou la capitalisation boursière étant utilisé au numérateur et comparé à un indicateur fondamental pertinent au dénominateur.

La principale différence entre les actions traditionnelles et Bitcoin ne réside pas dans la méthodologie d’évaluation elle-même, mais dans la nature des fondamentaux sous-jacents. Les indicateurs utilisés pour caractériser Bitcoin peuvent différer considérablement de ceux utilisés dans l’analyse boursière, ce qui peut ajouter une certaine complexité pour les nouveaux investisseurs. Néanmoins, comme indiqué ci-dessus, la structure générale et la logique des cadres d’évaluation restent largement cohérentes dans les deux domaines.

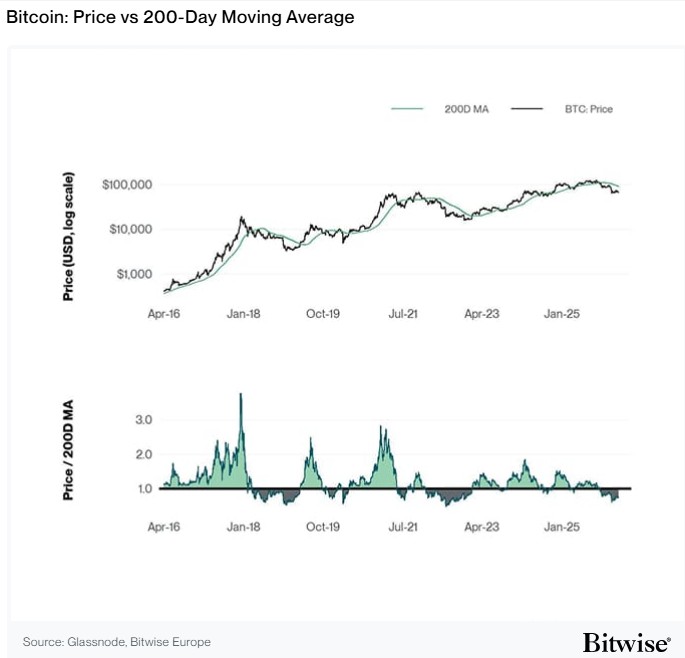

Indicateurs techniques: le multiple de Mayer

Le multiple de Mayer est un indicateur d’évaluation largement utilisé qui compare le cours au comptant actuel à sa moyenne mobile sur 200 jours, fournissant ainsi une mesure simple de la prolongation de la tendance. Il est souvent interprété comme une frontière entre les régimes de marché expansionnistes et restrictifs, les valeurs élevées signalant des conditions de surchauffe et les valeurs faibles indiquant une sous-évaluation potentielle.

Malgré sa simplicité, ce modèle est puissant précisément parce qu’il repose uniquement sur le prix. Cela permet une application cohérente à tous les actifs et évite de dépendre de données plus complexes ou bruitées. Le prix lui-même est un signal très informatif. Il représente l’agrégation de toutes les informations disponibles, des anticipations et des positions à un moment donné.

Il convient de noter que les moyennes mobiles à 50 jours, 365 jours et 200 semaines sont également des équivalents couramment utilisés. Cependant, la moyenne mobile à 200 jours reste la variante la plus largement adoptée.

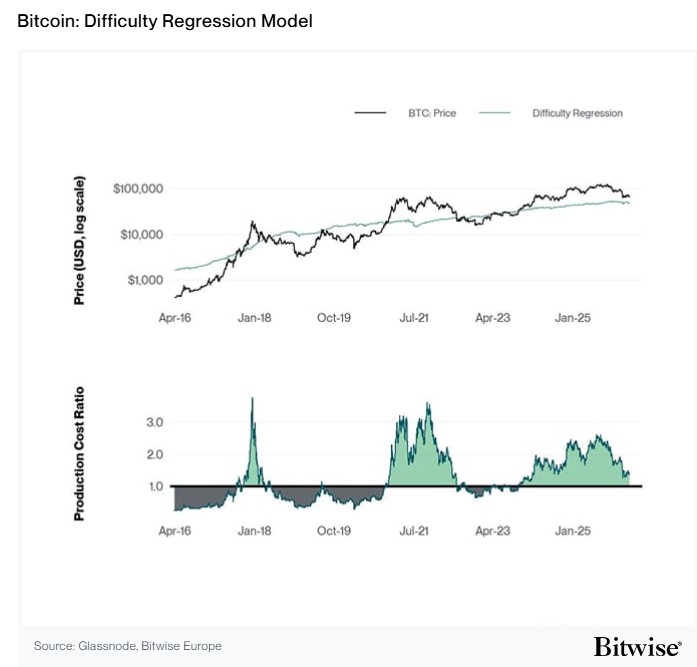

Coût de production d’une matière première

Bien que Bitcoin présente un mélange de caractéristiques, il conserve de nombreuses propriétés d’une matière première. Dans la théorie des matières premières, le prix trouve souvent un seuil plancher proche du coût marginal de production. Dans le cas du Bitcoin, cela correspond aux dépenses d’investissement (CAPEX) et d’exploitation (OPEX) engagées par les mineurs qui se disputent le droit d’ajouter des blocs et de gagner des récompenses d’émission.

Cependant, les coûts de production varient considérablement d’un participant à l’autre, en fonction de facteurs tels que le prix de l’énergie, l’efficacité du matériel et l’échelle d’exploitation. Il est donc difficile de définir une base de coût unique et uniforme pour l’ensemble du réseau.

Une approche de ce problème est le modèle de régression de la difficulté, introduit par Checkmate. Ce modèle estime un coût de production global de maintien pour le mineur moyen en utilisant la difficulté du réseau comme indicateur. La difficulté peut être considérée comme l’expression agrégée de la concurrence minière, condensant un large éventail d’intrants, notamment les coûts énergétiques, le matériel et l’efficacité opérationnelle, en une seule variable observable, tout comme le prix lui-même reflète l’agrégation des forces du marché.

Une limitation majeure réside toutefois dans le fait que cette relation n’est pas stable dans le temps. Les changements structurels dans le secteur minier nécessitent un recalibrage périodique du modèle, ce qui le rend moins robuste en tant que cadre d’évaluation à long terme et invariant face aux cycles.

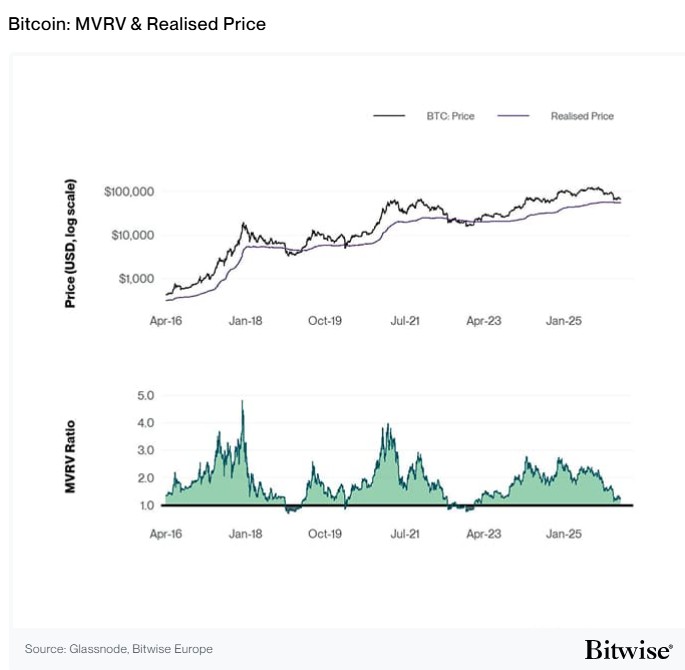

Positionnement « On-chain »

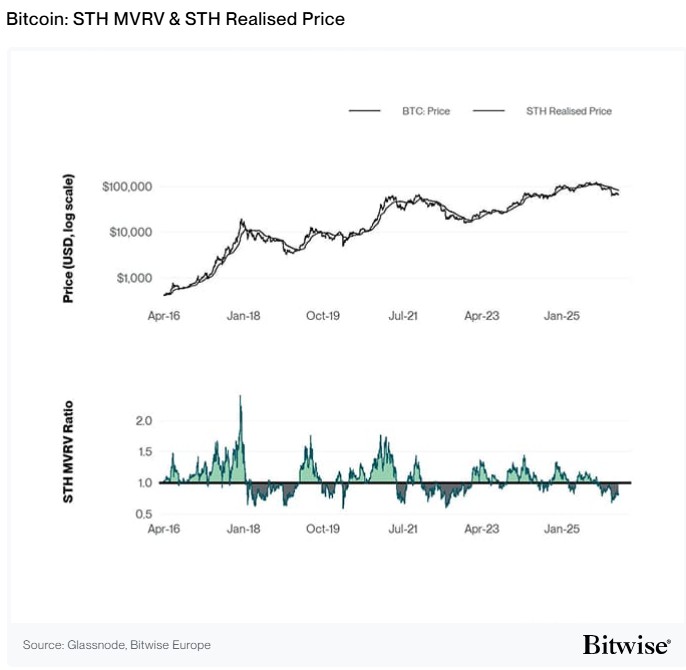

Contrairement aux actifs traditionnels, où les transactions sont largement opaques, le registre Bitcoin est totalement transparent : toutes les transactions sont accessibles au public, y compris le prix auquel les pièces ont été transférées pour la dernière fois.

À partir de là, nous pouvons établir des indicateurs tels que le «prix réalisé», qui correspond au prix d’acquisition moyen de toutes les pièces sur la base de leur dernier mouvement sur la chaîne. La comparaison du prix actuel du marché avec cette base de coût agrégée nous permet de calculer des ratios tels que le MVRV, qui mesurent le niveau de profits ou de pertes latents sur l’ensemble du réseau.

Cela offre une perspective fondamentalement différente sur l’évaluation, qui ne repose pas uniquement sur le prix, mais sur le positionnement des investisseurs. Lorsqu’une grande partie de l’offre est en situation de profit, le marché tend vers une surévaluation, tandis que des pertes généralisées sont souvent associées à une sous-évaluation.

Cette approche s’aligne étroitement sur la théorie subjective de la valeur. La base de coût individuelle de chaque participant reflète sa propre évaluation et, une fois agrégée à l’échelle du réseau, forme une mesure collective du positionnement du marché.

Il est important de noter que ce type d’analyse est propre aux blockchains transparentes. Sur les marchés boursiers traditionnels, les informations équivalentes sont fragmentées et généralement détenues au niveau de la bourse ou du dépositaire, ce qui les rend inaccessibles pour une analyse d’évaluation complète.

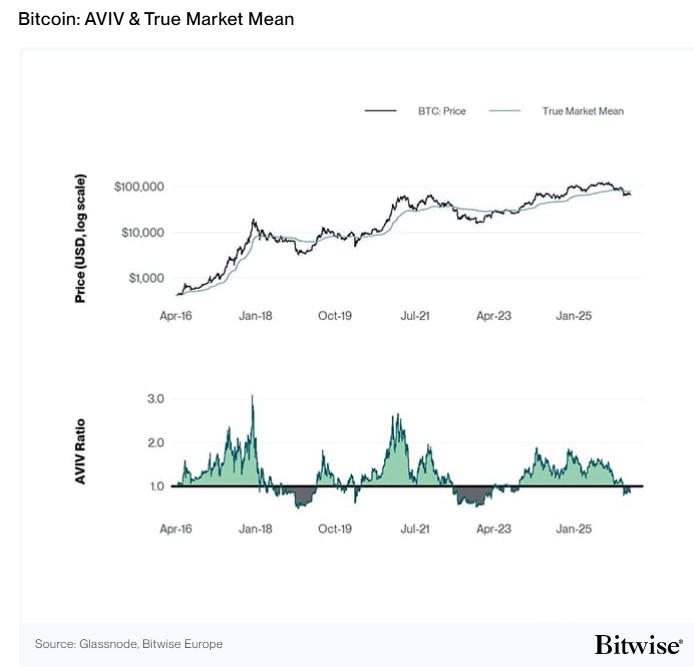

La «True Market Mean» s’appuie sur ce cadre en estimant le prix d’acquisition moyen des investisseurs actifs uniquement, en excluant l’offre considérée comme perdue ou inactive, telle que les pièces des premiers mineurs et de l’ère Satoshi. Cela permet d’obtenir un indicateur plus représentatif du capital économiquement pertinent et peut être interprété comme un seuil séparant les régimes macroéconomiques haussiers et baissiers.

Parallèlement, le «Short-Term Holder Cost Basis» (STH-CB) est une variante dérivée du prix réalisé qui reflète le prix d’achat moyen des nouveaux entrants sur le marché, généralement des pièces datant de moins de 155 jours. Ce seuil de 155 jours est dérivé du comportement d’achat observé, les pièces plus récentes étant statistiquement plus susceptibles d’être dépensées et de rester actives sur le marché.

Ces détenteurs présentent donc les caractéristiques des nouveaux participants au marché, ayant tendance à être plus réactifs et très sensibles aux fluctuations de prix, avec un comportement étroitement lié à la rentabilité. En conséquence, le STH-CB a historiquement servi de limite entre les conditions haussières et baissières locales, la demande marginale oscillant autour de la rentabilité.

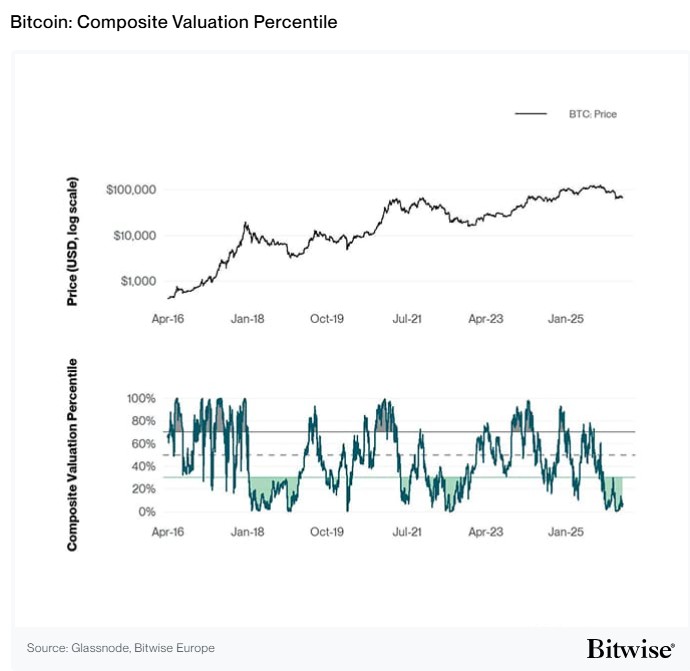

Création d’un indice composite

Comme indiqué, l’évaluation est fondamentalement une fonction de référence, mesurant dans quelle mesure un indicateur s’est écarté d’un indice de référence choisi, et sur quel horizon temporel cet écart est évalué.

Parmi les dimensions examinées, le prix et le positionnement des investisseurs reflètent le plus fidèlement l’agrégation des préférences individuelles exprimées à travers l’activité du marché et constituent donc les points de référence les plus fiables pour évaluer la valeur. C’est pourquoi nous les utilisons pour établir les fondements du cadre composite.

Pour intégrer ces dimensions, nous normalisons chaque donnée dans le temps à l’aide de scores Z et les évaluons sur plusieurs fenêtres glissantes, allant d’horizons à court terme à des cycles complets. Ces séries normalisées sont ensuite transformées en percentiles expansifs, ce qui permet d’exprimer chaque indicateur par rapport à sa propre distribution historique. Nous appliquons ensuite un système de pondération dans le temps, en accordant une plus grande importance aux horizons plus longs afin d’ancrer le modèle dans la structure au niveau du cycle, tout en conservant les données à court terme comme influence secondaire.

En combinant ces signaux de percentiles pondérés à la fois sur les horizons temporels et les dimensions de valorisation, nous réduisons la surface de valorisation à une mesure unique et interprétable, qui reflète non seulement le niveau auquel Bitcoin se négocie, mais aussi le degré d’extrémité de cette position par rapport à son propre historique.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning