La blockchain et la tokenisation ouvrent un très large éventail de possibilités sur les marchés des capitaux. Pour les banques, il est urgent d’agir car de nouveaux entrants pourraient prendre des parts de marché y compris dans les activités traditionnelles de négoce.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

La banque traditionnelle sous pression

La banque traditionnelle sous pression

La banque traditionnelle sous pression

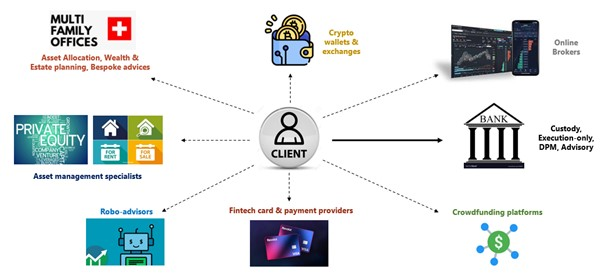

La banque traditionnelle sous pressionDepuis déjà plusieurs années, le modèle de la banque universelle est menacé. Naguère, les clients appréciaient de pouvoir bénéficier de l’ensemble des services financiers – prêts, conseil, gestion, paiements – sous une même enseigne, qui offrait des gages de stabilité mais aussi un gain de temps et d’argent. Avec l’arrivée d’internet et de la désintermédiation, ce modèle a volé en éclats et ce même chez les clients très aisés.

La partie conseil et gestion est souvent déléguée à un gérant externe ou family office. De nombreux particuliers profitent des frais avantageux des plateformes de trading en ligne. Et ces mêmes clients sont de plus en plus attirés par les Fintechs, que cela soit sur la partie paiements (Revolut), le robo-advisory ou le crowdfunding. Conséquence: les banques traditionnelles, déjà mises à mal avec les taux négatifs, voient une grande partie de la chaine de valeur leur échapper.

Que reste-t-il aux banques traditionnelles (trait en gras sur le schéma ci-dessous)? Dans la majorité des cas, les services de dépôt, la gestion discrétionnaire et quelques opportunités dans l’activité de conseil et d’exécution, le tout dans un contexte de compétition exacerbée en ce qui concerne les frais chargés aux clients.

La difficulté des banques à capturer les nouvelles tendances et besoins des clients est encore plus visible dans le domaine des cryptomonnaies. L’engouement pour cette classe d’actifs est énorme. La capitalisation a largement dépassé les 2 milliards de dollars, l’activité de trading est en croissance exponentielle et de nouvelles applications (DeFi, NFT, etc.) se développent à une vitesse fulgurante.

Qui profite de cette manne? Il s’agit surtout de nouveaux entrants tels que Binance ou Coinbase dont la profitabilité est colossale. Au 1er trimestre, Coinbase a enregistré 1,8 milliard de revenus pour un bénéfice de 800 millions. Cette activité très lucrative a donc échappé aux banques. Mais une menace bien plus importante guette. Ces nouveaux entrants, qui ont gagné la confiance de leurs clients, ont saisi l’immense opportunité qui s’offre à eux, celle de proposer de nouvelles classes d’actifs.

L’immense potentiel de la tokenisation d’actifs

Le mois dernier, Binance a annoncé la possibilité d’acheter et de vendre des «tokens» (jetons numériques) sur Tesla via sa plateforme d’échange de cryptoactifs. Les jetons vont permettre aux investisseurs de négocier des fractions (jusqu’à 1/100) du titre Tesla et de bénéficier de la plupart des avantages réservés aux actionnaires (dividendes et possibilité de transfert). Par contre, les jetons ne donnent pas de droit de vote aux assemblées. Les jetons Tesla sont pour l’instant cotés en Binance USD (BUSD), un «stablecoin» qui est fixé au dollar US. A noter que c’est une société suisse, Digital Assets AG, qui a facilité le développement de ces actions numérisées.

Binance est une plateforme qui permet de stocker, acheter, revendre et échanger des cryptomonnaies contre d’autres cryptomonnaies mais également l’euro ou le dollar. Elle donne actuellement accès à plus de 340 jetons numériques et plus de 1,100 paires de devises (entre cryptos et cryptos / fiat). Binance élargit désormais son offre à d’autres types de jetons en utilisant la technologie blockchain pour tokeniser des titres.

Binance n’est pas la première plateforme à tokeniser des actions. De nombreux jetons sur actions étaient déjà disponibles chez Bittrex et FTX.

De quoi s’agit-il? Et quelles sont les perspectives de développement de ce type de titrisation?

Pour rappel, la tokenisation d’un actif consiste à convertir les droits qui lui sont attachés en un jeton numérique («token»). Si le processus est en lui-même très proche de la titrisation, la tokenisation a pour sa part recours à la blockchain.

Le mécanisme de tokenisation des actions est relativement simple: un organe financier achète l’action, la conserve et émet un jeton numérique qui représente le titre. Le jeton peut changer de main un nombre de fois infini. Il peut de manière ultime être remboursé en actions sur demande du détenteur.

La numérisation des actions offre les avantages suivants:

- Une meilleure liquidité grâce au négoce 24 heures sur 24 heures et 7 jours sur 7. Il s’agit du biorythme auquel de nombreux traders se sont déjà habitués depuis l’arrivée des cryptomonnaies. Attention toutefois, le 24/7 pour les tokens Tesla n’est pas encore disponible sur Binance (ils sont alignés sur les heures d’ouverture du Nasdaq). C’est en revanche le cas chez FTX;

- La fractionalisation permet à une plus grande communauté d’investisseurs d’accéder aux marchés. Certes, cette technologie est déjà disponible via les banques en ligne (telles que FlowBank en Suisse), mais la tokenisation va encore élargir le spectre d’opportunités. En théorie, n’importe quelle personne avec une connexion internet peut avoir accès à un grand nombre de marchés, où qu’elle se trouve et ce pour une mise initiale très faible;

- Une baisse des coûts grâce une forte désintermédiation. En théorie, plus besoin de passer par une banque ou un courtier, puisque l’acheteur et le vendeur peuvent interagir directement, de «wallet» à «wallet»;

- Un transfert ultra-rapide, puisque la Blockchain réduit, voire élimine, le nombre d’intermédiaires. Avec des actions numériques, le transfert s’effectue en quelques clics et les actions sont transférables 24/7 avec un règlement-livraison quasi instantané;

- Un registre des actionnaires automatisé, permettant de visualiser l’actionnariat en tout temps;

- Des opérations sur titre simplifiées et accélérées – c’est le cas par exemple des splits, des augmentations de capital ou paiement de dividendes;

- Une réduction sensible des manipulations de marché, puisque chaque transaction est enregistrée en temps réel en toute transparence et à tout moment accessible par tous les intervenants, y compris les régulateurs.

L’arrivée des actifs tokenisés pourrait marquer le début d’un processus similaire à celui de la création des sociétés par actions et de l’ouverture de la première bourse au 17e siècle.

En effet, le processus décrit ci-dessus peut potentiellement être appliqué à d’autres actifs liquides tels que les obligations. Alors qu’il est compliqué de construire un portefeuille obligataire du fait d’une taille minimum par transaction, la tokénisation (et donc fractionalisation) d’obligations permettra aux investisseurs de construire un portefeuille diversifié et ce avec une faible mise de départ. Idem pour les «leveraged loans» jusqu’alors réservés uniquement à une clientèle institutionnelle.

La tokenisation s’applique également aux actifs illiquides, tels que capital-risque, dette privée, immobilier, œuvres d’art ou voitures de collection. Depuis février, la Suisse est l’un des premiers pays à disposer d’une loi sur les actifs numériques, connue sous le nom de «loi DLT». Cela signifie que les actifs digitaux – incorporés dans des jetons numériques – sont dorénavant reconnus de la même manière que les actifs financiers traditionnels. Une évolution de la législation qui va permettre de digitaliser un grand nombre d’actifs non-côtés sur notre marché domestique.

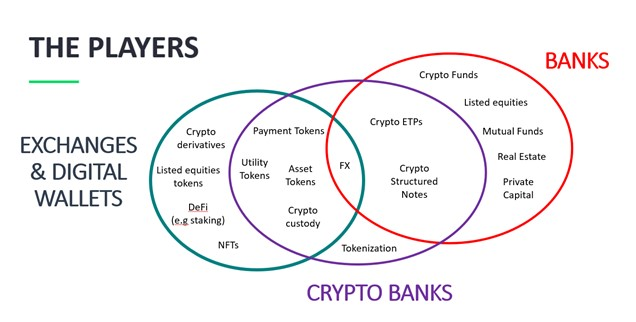

Un «clash» à venir entre banques traditionnelles et spécialistes cryptos?

Cette évolution appelle à une réflexion sur l’avenir de l’industrie financière. En effet, le match entre spécialistes des cryptoactifs et acteurs traditionnels se précise. Les échanges cryptos ont désormais la possibilité de rentrer en compétition avec les banques et les courtiers sur leur propre terrain, c’est à dire le marché des capitaux. Dans le cas de Binance, un client peut aisément basculer une partie de ses cryptos vers des tokens sur actions, voire d’autres sous-jacents. Il s’agit tout simplement d’un choc frontal avec les acteurs traditionnels.

De leur côté, les banques s’ouvrent progressivement aux cryptomonnaies. Certes, il reste des «crypto-sceptiques» mais la plupart d’entre elles réagissent. La grande majorité offre désormais des certificats (bientôt des ETF) répliquant la performance du Bitcoin ou de l’Ether. D’autres créent des partenariats avec des crypto-banques afin de proposer du négoce en direct sur les cryptos. Enfin, les plus téméraires font un pari à long-terme sur les cryptomonnaies et la tokenisation en investissant dans l’infrastructure nécessaire.

Ces initiatives démontrent que les banques ont désormais saisi le degré d’urgence qui se profile à l’horizon: si elles ne sont pas capables d’offrir à leurs clients ces nouvelles opportunités, ce sont les nouveaux entrants tels que Coinbase qui vont non seulement tirer parti de l’essor des cryptomonnaies mais aussi prendre des parts de marché dans les activités traditionnelles de négoce.

Rendez-vous sur www.flowbank.com