Cinq points essentiels que j'ai retenus d'une récente discussion sur le capital naturel, un thème d'investissement de plus en plus important.

Par Willem Schramade, Head of Sustainability Client Advisory

L’un des livres les plus fascinants que j’ai lus récemment est «L’invention de la nature» d’Andrea Wulf. Il s’agit du récit captivant de la vie de l’explorateur, naturaliste et géographe Alexander von Humboldt. Au cours de ses nombreux voyages, ce dernier a toujours été à la recherche de modèles et de connexions entre toutes formes de vie – reflet d’une vision globale du monde qui reconnaît que les systèmes ne fonctionnent pas isolément, mais au sein de systèmes plus grands.

L’un des livres les plus fascinants que j’ai lus récemment est «L’invention de la nature» d’Andrea Wulf. Il s’agit du récit captivant de la vie de l’explorateur, naturaliste et géographe Alexander von Humboldt. Au cours de ses nombreux voyages, ce dernier a toujours été à la recherche de modèles et de connexions entre toutes formes de vie – reflet d’une vision globale du monde qui reconnaît que les systèmes ne fonctionnent pas isolément, mais au sein de systèmes plus grands.

Bien sûr, la plupart des gens savent que la nature est essentielle à la vie humaine. Ou, pour reprendre les mots de l’économiste Herman Daly: «L’économie est une filiale à part entière de l’environnement, et non l’inverse.» Pourtant, notre économie continue de fonctionner de manière à exploiter et à épuiser la nature à un degré tel que nous risquons de détruire la base.

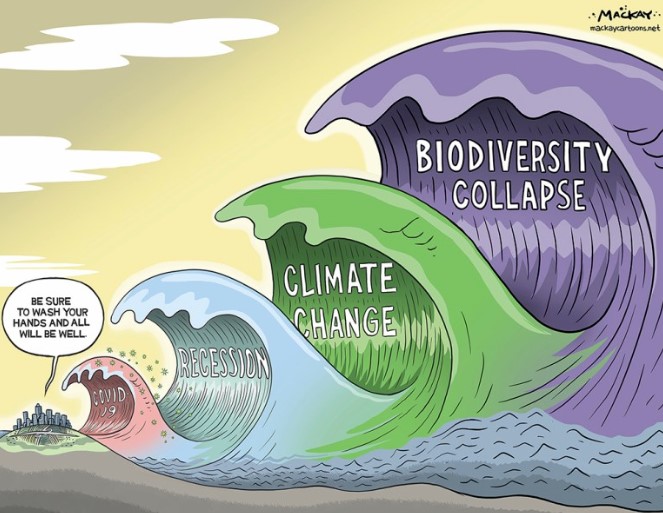

Le caricaturiste Graeme Mackay visualisait cette image de manière assez saisissante ci-dessous.

La conclusion est claire: une action réparatrice est plus que nécessaire. Comme l’explique Peter Harrison, CEO de Schroders, dans son blog «Pourquoi nous devons rendre la nature accessible aux investisseurs», nous devons repenser notre relation avec la nature, et le secteur financier doit jouer son rôle.

Mais comment? Dans son blog, Peter Harrison explique l’approche de Schroders: «Nous nous sommes engagés à modifier le comportement vis-à-vis de la nature de chaque entreprise dans laquelle nous investissons; nous créerons de nouveaux produits d’investissement fondés sur la nature; et nous utiliserons notre offre de solutions pour orienter les capitaux vers des fonds nouveaux et existants. Ce faisant, nous aidons nos clients à avoir un impact positif tout en diversifiant leurs sources de rendement.»

De toute évidence, le processus n’est pas simple et ne se réalisera pas du jour au lendemain. Les nouveaux modèles et analyses d’investissement sont difficiles à appliquer avec les séries de données actuelles. Pourtant, il est urgent de relever ce défi et de ne pas attendre des réponses parfaites.

Le plan de Schroders pour la nature est disponible ici.

Mais quelles sont les implications pour les clients? Dans quelle mesure est-il possible d’investir dans le capital naturel? Cela fait-il partie des préoccupations des clients? Nous avons étudié ces questions au cours d’un panel que j’ai animé dans le cadre d’une conférence clients en mars.

Cinq points clés sont à retenir. Premièrement, le capital naturel est beaucoup plus important que les gens ne le pensent. Dans le premier paragraphe, j’ai mentionné que la répartition de la biodiversité était un problème plus important que le changement climatique. Afin d’illustrer ce point par chiffres, notons que la valeur annuelle des services écosystémiques est estimée à plus de 120 000 milliards de dollars, soit environ 50% de plus que le PIB mondial. Toutefois, comme l’a souligné Andy Howard, Responsable mondial de l’investissement durable de Schroders, les paiements pour les services écosystémiques sont 40 fois moins importants. Il existe donc un énorme écart entre la valeur et la valeur financière, qui peut être comblé en monétisant une plus grande proportion des services écosystémiques.

C’est ce qui est en train de se passer, sous l’impulsion de la réglementation qui incite les entreprises à tenter de compenser leurs externalités négatives, en investissant par exemple dans la reforestation. En fait, les entreprises évoluent plus rapidement que l’offre de nouveaux projets, comme Andrew Dreaneen, Responsable de la gestion alternative chez Schroders, l’a souligné au sein du panel. Il existe un besoin massif de développement de nouveaux projets.

Deuxièmement, la dimension sociale est extrêmement importante. Maria Teresa Zappia, Directrice générale adjointe de BlueOrchard et Responsable de la durabilité et de l’impact chez Schroders Capital, a expliqué qu’au moins 1,2 milliard de personnes dépendent fortement de la nature pour les trois quarts de leurs besoins fondamentaux.

Par ailleurs, Maria Teresa a souligné que la dimension sociale est également cruciale pour développer avec succès des projets de capital naturel. La définition des droits à la terre des communautés locales est généralement un élément essentiel. Souvent, en particulier sur les marchés émergents, ceux-ci ne sont pas clairement définis et peuvent nécessiter une participation active des ONG pour s’assurer que le régime foncier est formalisé avant la réalisation de tout projet de conservation. Lorsque les projets sont lancés, les communautés locales ont tendance à savoir mieux que les intervenants extérieurs comment protéger le capital naturel local.

Troisièmement, le capital naturel est une considération présente à l’esprit de nombreux clients. Nous avons commencé notre panel en demandant aux membres du public s’ils allouaient actuellement à des solutions basées sur la nature ou s’ils les recommandaient. À ma surprise, 54% des participants ont indiqué que c’était le cas, alors que je m’attendais à un pourcentage inférieur à 10%. Bien entendu, je savais, d’après mon expérience, qu’il existait une demande de la part des clients – notamment les clients institutionnels qui fixent des objectifs, les gestionnaires de fortune à la recherche de produits pour la biodiversité ainsi que les family offices afin d’intégrer le capital naturel dans leurs investissements à long terme pour les générations à venir. Toutefois, cette tendance était beaucoup plus généralisée que prévu.

Quatrièmement, de nouveaux produits sont lancés. Au sein des actifs privés, il existe des produits pour la sylviculture durable, l’agriculture régénératrice, et de plus en plus des produits de conservation (protection et restauration), qui étaient autrefois du capital-risque philanthropique, mais qui se présentent désormais aussi sous des formes de recherche de rendement. Du côté des sociétés cotées, les fonds d’engagement pour la biodiversité offrent un potentiel, dans la mesure où les clients demandent des leaders dans des secteurs à forte exposition et un engagement intense pour améliorer la performance et le reporting en matière de biodiversité. Ces produits sont généralement assortis d’un portefeuille adapté, car ils ont tendance à présenter de faibles corrélations; et un fonds d’engagement pour la biodiversité a tendance à détenir des positions très différentes de celles du produit d’actions durables typique. Par ailleurs, la biodiversité offre un prisme holistique intéressant à un portefeuille, ce qui permet de mieux identifier et gérer des risques qui seraient autrement passés inaperçus. Toutefois, certains produits de capital naturel impliquent de renoncer aux rendements attendus, ce qui n’est acceptable que pour un petit nombre de clients.

Cinquièmement, des goulets d’étranglement importants persistent. L’obtention d’un profil de risque/rendement décent peut s’avérer difficile dans le cadre des solutions de capital naturel. Des partenariats public-privé sont souvent nécessaires pour les faire fonctionner et réduire les risques. De nombreuses normes doivent encore être fixées et la monétisation est loin d’être évidente.

Certaines personnes ont des préoccupations plus fondamentales: en traitant la nature comme une classe d’actifs, ils adoptent le type de comportement réductionniste et à court terme qui a justement abouti à la situation dans laquelle nous nous trouvons. Cet avertissement a le mérite de souligner que lorsque nous mobilisons des capitaux, nous devrions mettre en place des garanties suffisantes pour garantir que la nature en bénéficie réellement. Dans le même temps, de nombreuses expérimentations sont nécessaires pour développer une grande diversité de mécanismes afin de mobiliser le capital pour la nature. C’est un défi de taille, mais qui en vaut la peine, et je suis sûr qu’Alexander von Humboldt l’aurait relevé également.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.