«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le pétrole joue un rôle moteur dans l’écosystème mondial des matières premières, transmettant davantage de chocs de prix aux autres marchés qu’il n’en subit lui-même.

- Durant les périodes de crise, comme la Guerre du Golfe, l’influence du pétrole sur les autres matières premières s’intensifie considérablement, entraînant la majorité des autres marchés dans le sillage des cours de l’énergie.

- L’histoire démontre que face aux turbulences mondiales, les matières premières tendent à évoluer de façon plus corrélée, phénomène que nous observons actuellement avec la flambée des prix pétroliers. Cette dynamique fait des matières premières énergétiques une source de diversification attrayante dans le climat actuel.

Le pétrole occupe une position singulière au sein de l’écosystème mondial des matières premières. Contrairement aux autres matières premières, il représente à la fois une source d’énergie fondamentale et un baromètre macro-financier influençant les coûts de production, les réseaux logistiques, les anticipations inflationnistes et les primes de risque géopolitique. Cette centralité explique pourquoi les perturbations des marchés pétroliers se propagent bien au-delà du secteur énergétique et affectent un large spectre de prix des matières premières.

L’importance stratégique du pétrole devient particulièrement manifeste en périodes de tensions géopolitiques. Le détroit d’Ormuz constitue l’un des goulets d’étranglement les plus critiques de la chaîne d’approvisionnement énergétique mondiale, avec une part considérable du pétrole brut et du gaz naturel liquéfié transitant par ce passage maritime. Tout blocage ou perturbation de cette voie représente un choc d’offre majeur, exacerbant l’incertitude relative à la disponibilité énergétique mondiale et amplifiant les primes de risque intégrées aux marchés des matières premières. La question que nous devons nous poser aujourd’hui est la suivante: quelle est l’influence systémique des prix du pétrole et ce rôle s’intensifie-t-il en période de perturbations majeures de l’offre? Voici l’occasion d’explorer à nouveau la littérature sur les effets de contagion et ses outils de mesure.

Pourquoi les effets de contagion du pétrole sont déterminants

Historiquement, les perturbations géopolitiques des marchés pétroliers ont engendré des répercussions macroéconomiques dépassant largement le cadre du secteur énergétique. Hamilton (1983) démontre que les chocs pétroliers ont précédé la majorité des récessions américaines durant la période d’après-guerre, soulignant les canaux de transmission macroéconomique des chocs énergétiques. Kilian (2009) distingue par ailleurs différents types de chocs pétroliers – liés à l’offre, à la demande, ou à une demande de précaution – et démontre que leurs effets macroéconomiques diffèrent significativement. Dans tous les cas cependant, le pétrole agit comme vecteur central de propagation des perturbations économiques. Dans le contexte du blocus actuel du détroit d’Ormuz, la pertinence du risque systémique sur les marchés des matières premières s’avère particulièrement cruciale. Une telle perturbation n’affecte pas uniquement les prix du pétrole brut, mais déclenche également des effets de contagion de volatilité vers les métaux industriels, les produits agricoles, et même les métaux précieux à travers plusieurs mécanismes: répercussion des coûts, anticipations inflationnistes, rééquilibrage de portefeuille et incertitude accrue. Comprendre si le pétrole agit comme transmetteur net de chocs vers d’autres matières premières, particulièrement en périodes de tension, s’avère donc essentiel pour les gestionnaires de portefeuille.

D’un point de vue économique, le pétrole influence les autres matières premières par au moins trois mécanismes fondamentaux:

- Premièrement, le pétrole constitue un intrant essentiel dans la production et le transport. Une hausse des prix pétroliers augmente les coûts des intrants pour les matières premières énergivores comme les métaux industriels et les produits agricoles. La production d’engrais, par exemple, est étroitement liée aux prix du gaz naturel, tandis que les chaînes d’approvisionnement agricoles dépendent fortement des coûts de carburant.

- Deuxièmement, les prix du pétrole façonnent les anticipations inflationnistes. Puisque les prix énergétiques exercent un impact direct et visible sur les indices de prix à la consommation, d’importants chocs pétroliers peuvent modifier les anticipations d’inflation et les perspectives de politique monétaire. Ces évolutions influencent à leur tour la valorisation des actifs réels comme l’or et d’autres matières premières souvent considérées comme des couvertures contre l’inflation.

- Troisièmement, le pétrole joue un rôle central dans la financiarisation des marchés de matières premières. Au cours des deux dernières décennies, les matières premières ont été progressivement considérées comme une classe d’actifs à part entière (Tang et Xiong, 2012). La participation croissante des investisseurs institutionnels et la prolifération des produits indiciels ont renforcé les corrélations entre matières premières. Dans un tel environnement, les chocs sur les prix du pétrole peuvent générer des effets de rééquilibrage de portefeuille, transmettant mécaniquement la volatilité à travers les marchés.

Ces mécanismes suggèrent que le pétrole n’est pas simplement une matière première parmi d’autres, mais constitue un nœud systémique au sein du réseau élargi des matières premières. Dans quelle mesure les données confirment-elles cette hypothèse?

Le concept de contagion: une approche intuitive

Le concept de contagion désigne la transmission de chocs d’une variable à une autre. En termes simples, un effet de contagion survient lorsqu’une perturbation sur un marché affecte la volatilité ou les rendements d’un autre marché. Si les prix du pétrole connaissent une hausse soudaine due à des tensions géopolitiques, et que ce mouvement entraîne une volatilité accrue ou des variations de prix dans les métaux ou les produits agricoles, on considère que le pétrole génère des effets de contagion vers ces marchés. Les effets de contagion captent l’interdépendance au-delà de la corrélation contemporaine : ils mesurent comment les chocs se propagent dynamiquement à travers le système.

La littérature académique a formalisé cette intuition en utilisant des modèles vectoriels autorégressifs (VAR) et des décompositions de variance des erreurs de prévision (FEVD). Diebold et Yilmaz (2009, 2012) ont proposé un cadre de connectivité qui quantifie la part de la variance de l’erreur de prévision d’un actif expliquée par des chocs provenant d’autres actifs. Leur indice de contagion total mesure la proportion de transmission de chocs entre marchés par rapport à l’incertitude totale de prévision. Un indice plus élevé indique une interconnexion systémique plus forte. Kilian et Park (2009) démontrent que les chocs pétroliers affectent différemment les marchés boursiers selon leur cause sous-jacente, soulignant l’importance de distinguer les facteurs structurels. Tang et Xiong (2012) soutiennent que la financiarisation a intensifié la covariation entre les matières premières, renforçant les effets de contagion entre marchés depuis les années 2000. Dans ce cadre analytique, le pétrole peut être évalué comme transmetteur net ou récepteur net de chocs. Si le pétrole contribue systématiquement davantage à la variance des erreurs de prévision d’autres matières premières qu’il n’en reçoit, il peut être caractérisé comme moteur systémique. Dans le contexte d’une perturbation potentielle du détroit d’Ormuz, on s’attendrait non seulement à une amplification de la volatilité pétrolière, mais également à une intensification de la connectivité globale des matières premières, traduisant un risque systémique accru.

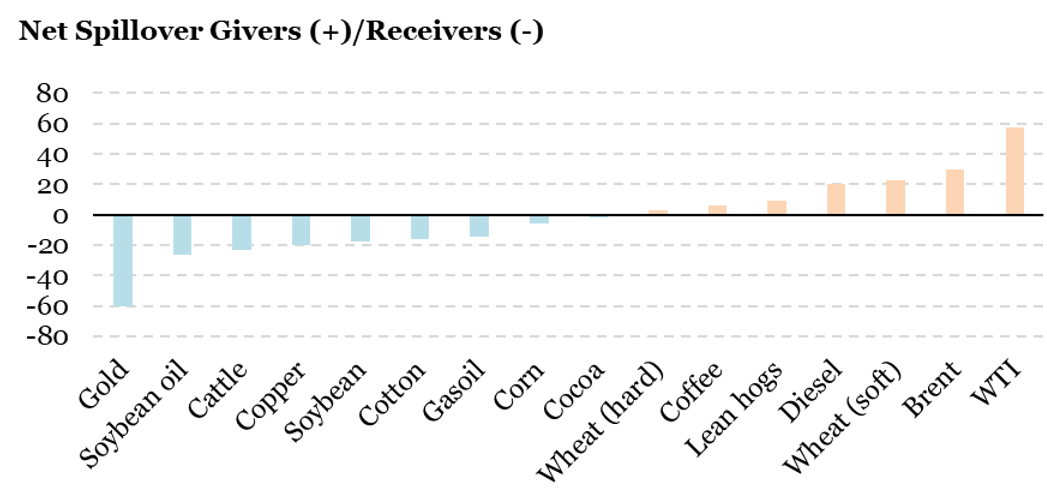

La Figure 1 présente les effets de contagion directionnels nets selon le cadre de Diebold et Yilmaz (2012). Les valeurs positives indiquent qu’une matière première agit comme transmetteur net de chocs au reste du système, tandis que les valeurs négatives signalent qu’elle constitue un récepteur net de chocs. La conclusion principale de cette figure est sans équivoque: les indices de référence du pétrole brut dominent la structure de contagion. Le WTI (+57%) et le Brent (+30%) représentent de loin les plus importants transmetteurs nets du système. Cette observation confirme le rôle systémique du pétrole brut comme moteur central de la dynamique du marché des matières premières. Les produits raffinés affichent également des rôles de transmission significatifs, soulignant l’importance du complexe énergétique. En termes simples, les matières premières énergétiques agissent comme principaux vecteurs systémiques, tandis que la majorité des produits agricoles et l’or font office de récepteurs nets. La question qui se pose maintenant est: « Quels marchés absorbent les chocs pétroliers? »

Les matières premières les plus impactées par les chocs pétroliers

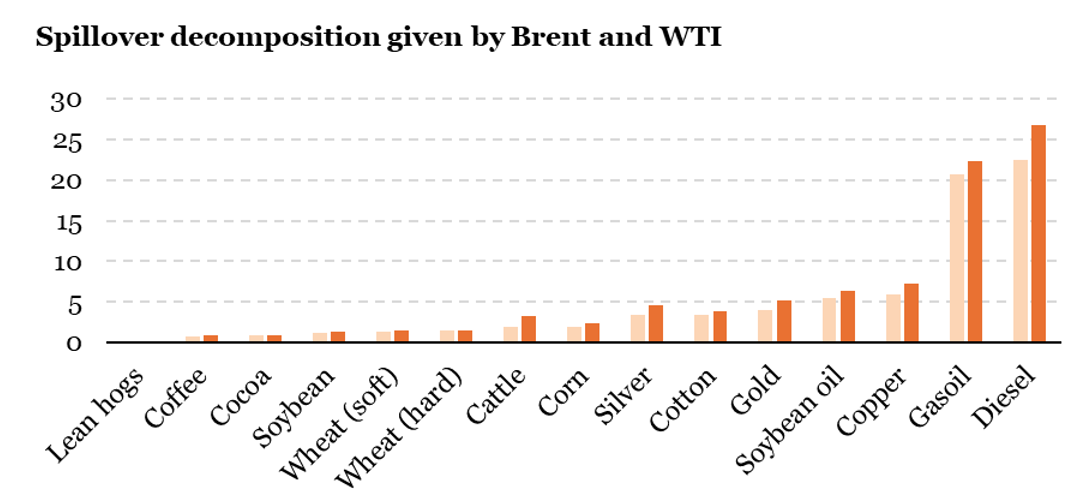

La Figure 2 présente les spillovers directionnels transmis par le Brent et le WTI au reste du système des matières premières. Le tableau permet ainsi d’identifier quelles matières premières sont les plus exposées aux chocs d’origine pétrolière et, par conséquent, quels marchés sont les plus vulnérables aux perturbations systémiques émanant du pétrole brut.

Plusieurs résultats clairs se dégagent:

- Premièrement, les produits énergétiques raffinés sont de loin les plus exposés. Le diesel (27% depuis le WTI; 23% depuis le Brent) et le gasoil (22% depuis le WTI; 21% depuis le Brent) présentent des intensités de spillover extrêmement élevées par rapport à toutes les autres matières premières. Cela s’explique aisément d’un point de vue économique : les produits raffinés sont directement dérivés du pétrole brut, et leur dynamique de prix est mécaniquement et structurellement liée aux conditions du marché pétrolier via les marges de raffinage et les «crack spreads».

- Deuxièmement, les métaux industriels montrent une sensibilité notable. Le cuivre (7,26 depuis le WTI; 5,98 depuis le Brent) apparaît comme la matière première non énergétique la plus sensible au pétrole. Cela reflète le canal macroéconomique puissant reliant les prix du pétrole aux anticipations de croissance mondiale, à la production industrielle et aux coûts des intrants. L’huile de soja (6,32; 5,41) affiche également une exposition relativement élevée, probablement en raison des liens énergie-agriculture, incluant la demande de biocarburants et les coûts de production.

- Troisièmement, les métaux précieux et les matières premières soft présentent une exposition intermédiaire. L’or et l’argent sont significativement affectés par les chocs pétroliers, ce qui suggère que les anticipations d’inflation liées au pétrole et l’incertitude macroéconomique se propagent jusqu’aux actifs refuges.

La Figure 2 met en évidence une hiérarchie claire dans la transmission des chocs pétroliers. Les produits énergétiques aval sont les plus vulnérables, suivis par les métaux industriels et certaines matières premières agricoles, tandis que l’élevage et les matières premières softs sont relativement protégées. La question qui se pose maintenant est la suivante: cette structure reste‑t‑elle stable lorsqu’un choc majeur survient, comme lors de la guerre du Golfe?

Que s’est‑il passé en 1990‑1991?

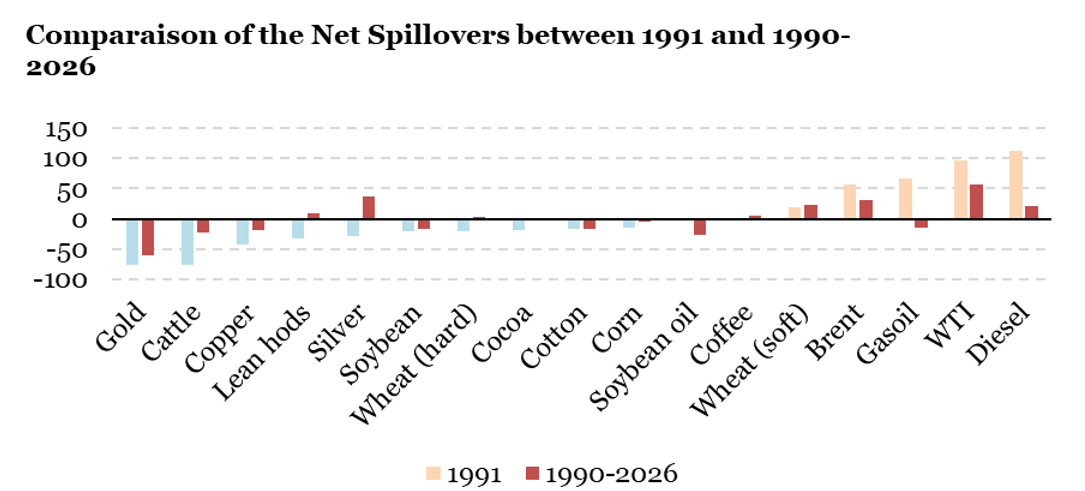

La guerre du Golfe de 1990‑1991 a créé une configuration extrême dans les spillovers des marchés de matières premières, radicalement différente des tendances de long terme. La Figure 3 compare le niveau de spillover net entre matières premières durant cette période à celui observé dans l’analyse de longue période.

Au cours de cet épisode, les marchés de l’énergie – en particulier le pétrole et les produits raffinés – sont devenus des transmetteurs de volatilité massivement dominants pour l’ensemble des autres classes de matières premières. Le WTI affichait un spillover net de +96% (contre une moyenne de +57% sur l’échantillon complet), tandis que le diesel présentait une hausse encore plus spectaculaire à +111% (contre +20% à long terme). Parallèlement, presque toutes les matières premières non énergétiques sont devenues des réceptrices nettes de chocs, avec des valeurs nettement plus négatives pour l’or, le bétail, le cuivre et l’argent par rapport à leurs moyennes historiques. Cette configuration a transformé le réseau habituellement distribué d’interdépendance entre matières premières en une structure hautement centralisée et en forme d’étoile, avec le pétrole en son centre. Il est particulièrement remarquable que les produits raffinés comme le diesel amplifiaient les chocs du pétrole brut au lieu de seulement les transmettre. Cet épisode historique constitue ainsi un point de référence essentiel pour comprendre comment des perturbations géopolitiques majeures peuvent modifier en profondeur la dynamique des marchés de matières premières.

Quand les liens entre matières premières s’intensifient‑ils?

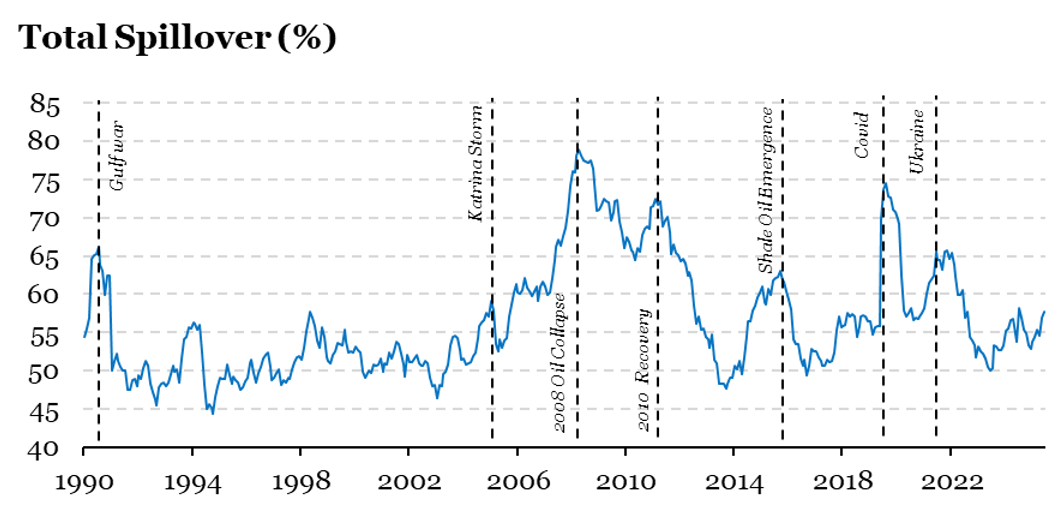

La Figure 4 présente l’indice de spillover total en période glissante, qui mesure le degré global d’interconnexion entre matières premières au fil du temps. Des valeurs plus élevées indiquent que les chocs se transmettent plus fortement entre les marchés, impliquant un risque systémique plus élevé et des bénéfices de diversification plus faibles.

Plusieurs épisodes clés se distinguent. Tout d’abord, les spillovers augmentent fortement durant la guerre du Golfe (1990–1991), passant d’environ 54% à plus de 66%. Cela confirme que les chocs géopolitiques liés au pétrole ont significativement accru la transmission inter‑marchés. Toutefois, ce pic fut relativement de courte durée, les spillovers revenant vers 45-50% dans les années suivantes. Ensuite, l’augmentation la plus marquée se produit durant la crise financière mondiale. À partir de 2007, l’indice dépasse 60% et culmine près de 79 fin 2008-début 2009, le niveau le plus élevé de l’échantillon. Cette période représente l’épisode le plus systémique, avec des chocs inter‑marchés dominant les dynamiques idiosyncratiques. Troisièmement, un second pic majeur apparaît durant le choc du COVID‑19 en 2020, lorsque les spillovers passent d’environ 56% à plus de 73%. Comme en 2008, le choc était global et simultané à l’ensemble des matières premières. Des hausses plus modérées sont observées en 2022 à la suite du conflit Russie-Ukraine, avec des spillovers montant à environ 65%. En revanche, des épisodes plus sectoriels comme l’effondrement du prix du pétrole entre 2014 et 2016 ne génèrent qu’une amplification systémique limitée.

Dans l’ensemble, la Figure 4 montre que l’interconnexion des matières premières dépend fortement des régimes, avec des pics durant les crises globales et les grandes perturbations géopolitiques, en particulier celles impliquant les marchés de l’énergie. L’évolution la plus récente (sur les 250 derniers jours de données) indique une augmentation limitée de cette mesure d’interconnexion: les liens entre matières premières sont en hausse, significativement influencés par les mouvements des prix du pétrole. Toutefois, il reste important de rappeler que ces schémas de relations entre matières premières, orchestrés par les prix de l’énergie, peuvent se renverser rapidement si la situation actuelle venait à se résoudre rapidement – rien n’est jamais figé!

Pour dire les choses simplement, les prix du pétrole sont une variable systémique. Leur progression rapide peut entraîner une hausse significative d’un large ensemble de matières premières – les matières premières constituent à ce stade une couverture intéressante face aux risques actuels du marché.

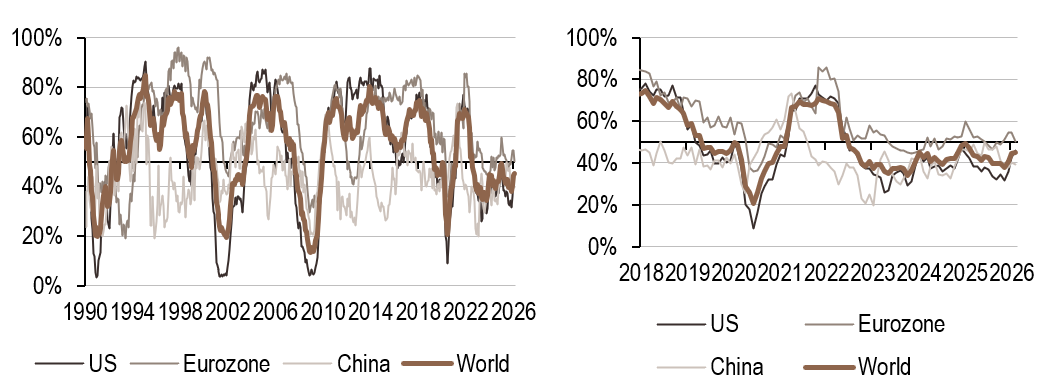

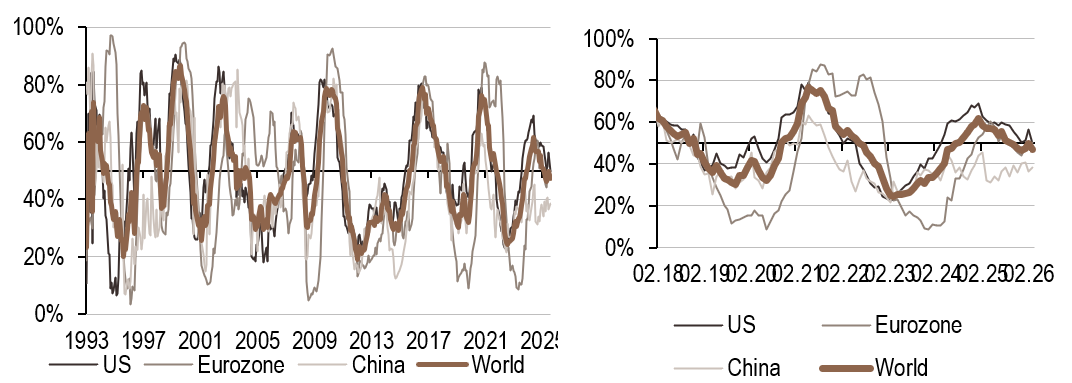

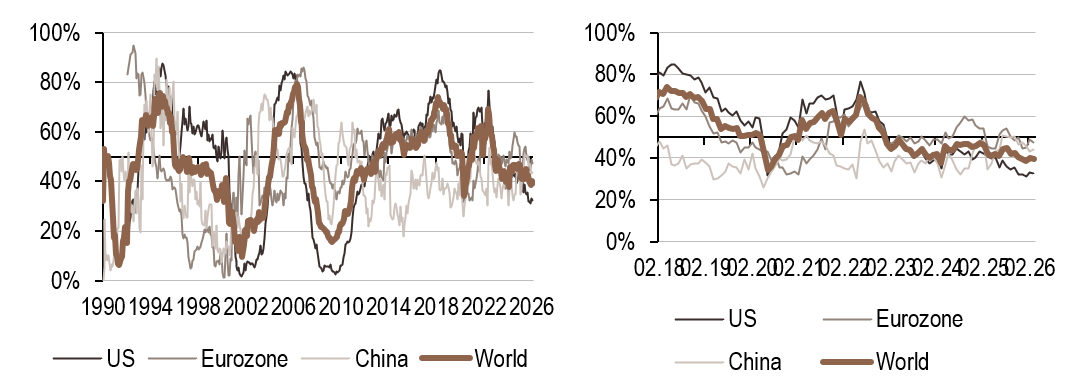

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a diminué cette semaine, principalement en raison d’un repli observé en Chine, où les données de consommation se sont détériorées. Le signal a également reculé en zone Euro, tandis qu’il est resté inchangé aux États‑

- Nos indicateurs d’inflation ont de nouveau reculé dans toutes les régions, à l’exception de la Chine. Aux États‑Unis, la faiblesse des données sur l’emploi a contribué à une baisse supplémentaire du signal.

- Notre signal de politique monétaire est resté inchangé cette semaine, la baisse observée en zone Euro ayant été compensée par des hausses en Chine et aux États‑

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.