Naviguant au loin des inquiétudes liées à la Pandémie alors que les vaccinations progressent, les investisseurs se voient soudain confrontés au risque tentaculaire de l’Inflation. D'un monstre marin à l’autre, on peut s'interroger sur la rationalité de voguer dans des eaux aussi dangereuses. D’aucuns feront probablement remarquer que trouver terres au milieu d’un véritable océan de liquidités, peut s'avérer tout aussi difficile...

Chaque trimestre, nous donnons la parole à un professionnel de la gestion de portefeuille afin qu’il commente les marchés sous l’angle de portefeuilles réellement investis, à l’image de ceux représentés par les indices Performance Watcher que nous publions.

Pour le second trimestre 2021, nous avons invité Kenji Marc Yamada, Senior Investment Manager et membre du comité d’investissement chez Sept Finance SA, une société de gestion genevoise issue de la fusion en 2015 de 4 sociétés distinctes. Sept Finance réunit toute l’expérience accumulée par ses six associés fondateurs et sa vingtaine de collaborateurs autour d’un projet commun : perdurer en tant qu’acteur important de la gestion de fortune indépendante en Suisse.

Contexte politique

Contexte politique

L’une des évolutions majeures du paysage politique, au cours du dernier trimestre, a été l’affirmation par la nouvelle administration américaine de son positionnement et en particulier de ses relations vis-à-vis de la deuxième économie mondiale.

Après des mois de railleries chinoises, les Etats-Unis ont réaffirmé leur opposition, notamment en prenant position pour l’indépendance de Taiwan. Au-delà d’une posture partagée avec l’administration précédente, on observera une différence significative résidant dans les relations diplomatiques et l’alignement avec les autres grandes nations. Joe Biden a proposé une coordination internationale pour contrer la « coercition économique » chinoise au G7, alors que la plupart des diplomates internationaux pointaient déjà du doigt la Chine pour ses violations présumées des droits de l’homme, la pression exercée sur Taïwan et son comportement « irresponsable » dans le cyberespace.

Il convient également de garder à l’esprit un schéma similaire concernant les relations américaines avec la Russie. Si le sommet de juin entre Vladimir Poutine et Joe Biden a été encourageant en termes de communication entre les deux pays – ce qui a permis à leurs ambassadeurs respectifs de regagner leur poste – les nouvelles sanctions économiques américaines et la recrudescence des cyberattaques venant apparemment de Russie maintiennent les tensions.

Contexte économique et financier

Porté par les développements encourageants sur le front de la vaccination et du soutien apporté par les gouvernements et les banques centrales, les indicateurs économiques mondiaux et le climat des affaires ont été très positifs malgré ces tensions internationales. La réserve fédérale américaine et la Banque centrale européenne continuent en effet à acheter respectivement 120 milliards de dollars et environ 80 milliards d’euros d’actifs par mois.

Le gouvernement américain poursuit par ailleurs la mise en œuvre de son large plan d’investissement dans les infrastructures. Son financement étant naturellement en jeu, bien qu’une partie des dépenses des 1,2 milliard de dollars envisagées est en partie financée par des plans antérieurs, de nouvelles dispositions fiscales sont sérieusement discutées. Ainsi, la campagne du président américain en faveur d’un taux minimum d’imposition des sociétés de 15% a été jusqu’à présent bien accueillie par la communauté internationale, car elle satisfait de nombreux pays en augmentant leurs recettes fiscales et en permettant une véritable imposition des GAFAM.

L’inflation générée par cette activité économique « assistée » a néanmoins été plus forte que prévue. L’impressionnante remontée des prix des matières premières, les signes d’un marché du travail sous tensions aux Etats-Unis et les politiques de ralentissement de la mondialisation font craindre que cette hausse des prix ne devienne incontrôlable. Au-delà de l’érosion de la rentabilité des entreprises, les investisseurs craignent qu’elle n’entraîne, plus tôt que prévu, le tapering des grandes banques centrales. Alors que la Fed et la BCE rassurent et promettent leur soutien inconditionnel tant qu’il sera nécessaire, la Banque du Canada a déjà commencé à réduire son programme d’achat d’obligations en avril et la PBoC chinoise a vraisemblablement déjà commencé à drainer les liquidités afin de freiner la croissance galopante du crédit dans le pays.

Impact sur les performances des portefeuilles

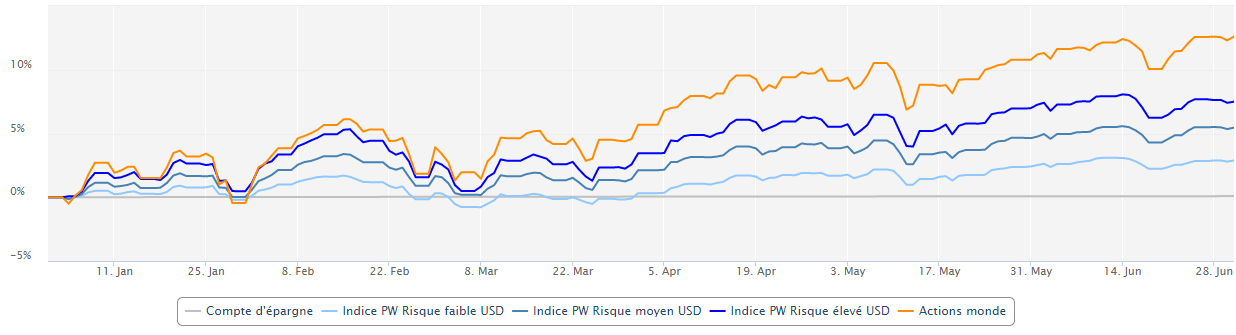

Les craintes des investisseurs se sont matérialisées dans la performance des portefeuilles suivis par Performance Watcher au travers de deux épisodes de volatilité en mai et juin. Néanmoins, la performance a continué sa progression positive sur le trimestre, portée essentiellement par la liquidité toujours abondante et le discours toujours très supportif des banquiers centraux. Les indices en USD affichent ainsi des performances sur les 6 premiers mois de l’année allant de +2.80% à +7.41% en fonction de leur niveau de risque.

De toute évidence, une majorité d’investisseurs sont restés exposés aux marchés d’actions durant le deuxième trimestre, ce qui a permis à l’indice de risque faible (USD) de progresser de +2.81%, alors que celui de risque moyen a progressé de +3.86% et le plus risqué de +4.71%. La progression de l’indice le plus risqué reste cependant fortement en retrait du MSCI World (USD) qui a progressé de +7.39% sur le trimestre, preuve potentielle que le contexte incertain a amené certains investisseurs à déjà réduire la voilure.

Conclusion

Il se pourrait bien que nous ayons passé le cap de la pandémie. Malgré la progression inquiétante de la maladie, notamment le variant Delta dans des pays comme l’Inde et certaines poussées dans les pays européens, les études les plus récentes tendent à démontrer que les vaccins offrent une protection au moins contre les formes les plus sévères. La progression du programme de vaccination dans le monde devrait permettre d’éviter de nouveaux confinements majeurs et de lourdes restrictions impactant les activités économiques.

Dans ce scénario rassurant, nous glisserons rapidement vers la question difficile des risques liés à l’inflation. La plupart des banquiers centraux portent le même message rassurant, à savoir que la poussée inflationniste ne sera que transitoire. Sans se fier aveuglément aux propos de Jerome Powell ou de Christine Lagarde (qui ne sont pas économistes), il reste en effet difficile d’imaginer une inflation totalement hors de contrôle aujourd’hui. Cependant, en gardant une vision optimiste, entre la réduction des programmes d’achat d’actifs, l’augmentation attendue des impôts et la « re-localisation » qui se profilent à l’horizon, il y aura inévitablement une certaine pression sur la rentabilité attendue des entreprises. Il semble dès lors raisonnable de penser qu’un certain ajustement des valorisations pourrait avoir lieu.

De toute évidence, les investisseurs ne navigueront pas en toute sérénité, et il conviendra de faire preuve de prudence. S’il est nécessaire de maintenir les voiles d’une exposition stratégique aux actifs risqués, il faudra dès lors se méfier de tout pari excessif en termes de régions ou de secteurs. Garder un portefeuille diversifié, privilégier les stratégies fondamentales et rester flexible afin de saisir les opportunités qui se présenteront, permettra de trouver le bon cap pour sortir des eaux agitées et éviter de tomber de Charybde en Scylla.

source: Performance Watcher au 30.06.2021