L’évolution du contexte au début de l’année a constitué une conjonction très favorable de facteurs qui a permis aux marchés d’actifs risqués de poursuivre leur ascension.

Par Nicolas Blanc, Responsable de l’allocation

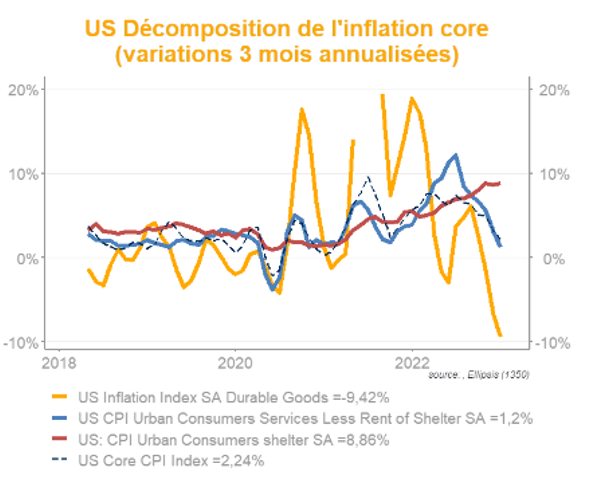

La hausse annuelle des prix aux US a baissé en décembre pour la sixième fois consécutive, pour atteindre 6,5%, les prix ayant même baissé en niveau sur le mois de décembre. Corrigés des éléments les plus volatiles, les prix core progressent de 0,25% en moyenne sur les trois derniers mois, un net repli par rapport aux niveaux atteints l’été dernier. De surcroit, la décomposition de cet indicateur montre que les prix des biens baissent rapidement (ce qui résulte de la normalisation annoncée des chaines de production), que la hausse des services hors logement décélère nettement et que ce sont les prix du logement – dont on sait qu’ils réagiront, mais avec retard, à la baisse du marché immobilier – qui expliquent la persistance de l’inflation core.

La hausse annuelle des prix aux US a baissé en décembre pour la sixième fois consécutive, pour atteindre 6,5%, les prix ayant même baissé en niveau sur le mois de décembre. Corrigés des éléments les plus volatiles, les prix core progressent de 0,25% en moyenne sur les trois derniers mois, un net repli par rapport aux niveaux atteints l’été dernier. De surcroit, la décomposition de cet indicateur montre que les prix des biens baissent rapidement (ce qui résulte de la normalisation annoncée des chaines de production), que la hausse des services hors logement décélère nettement et que ce sont les prix du logement – dont on sait qu’ils réagiront, mais avec retard, à la baisse du marché immobilier – qui expliquent la persistance de l’inflation core.

Du côté des salaires, une baisse s’esquisse également, même si les niveaux constatés sur trois mois restent supérieurs à 4% (ce qui, incidemment, redonne du pouvoir d’achat aux salariés américains). Les anticipations des agents, sont aussi en voie de normalisation rapide. Sur des horizons de long-terme, elles sont revenues aux niveaux qui prévalaient avant la crise du covid. Les anticipations des marchés, enfin, baissent très rapidement. Le marché des swaps table sur un taux d’inflation un an de seulement 2,25% en janvier 2024.

Cet apparent relâchement des tensions sur les prix contraste avec les données du marché de l’emploi, dont le déséquilibre reste évident. Toutefois, les évolutions récentes renforcent les anticipations de marché d’une pause de la hausse des taux en milieu d’année. Une fois la baisse de l’inflation engagée, sinon réalisée, les banques centrales devraient se préoccuper davantage des risques de ralentissement que leur politique pourrait engendrer.

Du côté de la conjoncture globale, les perspectives se sont également éclaircies. Alors que la récession semblait inévitable à l’automne dernier, les chances d’un soft landing semblent plus palpables aujourd’hui. On notera, par exemple, que le FMI a remonté en janvier ses prévisions économiques, attendant une croissance globale de 2,9% en 2023, positive dans toutes les grandes économies à l’exception du UK.

Le choix de la Chine de mettre fin à sa politique 0-Covid va rétablir son potentiel de croissance. La reprise dans un premier temps de l’épidémie a été moins pénalisante économiquement qu’on ne l’avait craint initialement et elle permettra à la Chine de s’approcher de l’immunité collective.

En Europe, la situation énergétique s’est révélée beaucoup moins tendue qu’il pouvait sembler au début de la guerre en Ukraine. La douceur de l’hiver, des substitutions rapides dans les approvisionnements et une baisse de la consommation (aidée par une hausse vertigineuse des prix) ont permis de hisser les stocks de gaz à des plus hauts historiques. Au dernier trimestre 2022, la zone euro réussit à croitre de 0,5% annualisé, tandis que l’Allemagne, qui est la plus touchée par le problème du gaz russe, ne régresserait que de 1%. La reprise récente des indicateurs avancés de la zone pointe en outre vers un raffermissement en début d’année.

Cette résilience des économies et la perspective de banques centrales plus accommodantes contribuent donc à diminuer le risque de récession, qui apparait pourtant historiquement incontournable après les poussées inflationnistes. Il importe cependant de ne pas être aveuglé par la hausse des marchés, qui présente ce scénario quasiment comme une certitude, avec notamment des valorisations élevées des actifs risqués. Il est effectivement plausible que la crise actuelle soit le fait de phénomènes très particuliers et transitoires liés à la pandémie, ce qui rendrait la comparaison historique impossible, mais la preuve définitive n’en a pas encore été donnée. Dans ce contexte, des déceptions, notamment sur le plan de l’inflation, pourraient entraîner des conséquences de marché brutales.

Le graph du mois

Source : Ellipsis AM, 03/02/2023