En guise de commémoration de notre article de fin d'année 2021 intitulé "Bulles, inflation, breadth négatif: quels sont les mythes du marché qui comptent pour 2022?", François Chareyron et moi-même revenons à l'un de nos passe-temps favoris et offrons notre point de vue «quant» au sujet de certains des thèmes abordés aujourd’hui par les réseaux sociaux.

Par Florian Ielpo, Head of Macro et François Chareyron, Portfolio Manager

En résumé:

- Les breakeven d’inflation peuvent être des mesures biaisées des attentes d’inflation, en particulier lorsque l’inflation commence à se retourner.

- Une récession peut s’accompagner de plusieurs trimestres de croissance positive du PIB, ce qui peut fausser notre jugement au moment de la signaler.

- Un pivot dovish a historiquement été plutôt une mauvaise nouvelle pour les actions, les spreads de crédit et les matières premières – peut-être ne devrions-nous pas trop nous réjouir de cette éventualité.

Nous concentrons cette fois notre attention sur trois idées touchant aux marchés de l’inflation, à la récession et à l’impact de la politique monétaire sur les marchés et tentons de remettre en question quelques idées qui nous semblait pourtant naturelles. Ces trois éléments ont leur importance: ils sont susceptibles de façonner les performances des actifs à l’aube de 2023 – une autre année difficile, mais quelle année ne l’est pas? Place à la réflexion.

Ce n’est pas la prévision d’inflation que vous recherchez

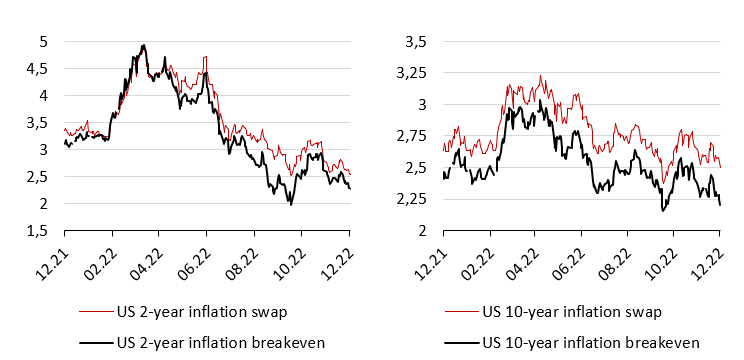

Certaines choses se glissent parfois de force dans l’esprit des investisseurs sans jamais être reconsidérées par la suite. « Volatilité = risque » est l’une d’entre elles, mais il y en existe beaucoup d’autres. À notre avis, « breakeven d’inflation = anticipations d’inflation » est l’une d’entre elles. Nous ne sommes pas d’accord avec cette idée et la différence entre les taux de swaps d’inflation et les breakeven d’inflation en dit long sur la façon dont ce dernier chiffre doit être interprété – avec prudence. Les obligations indexées sur l’inflation présentent une caractéristique que les swaps d’inflation n’ont pas: un plancher de déflation. Pendant le cycle de vie de l’obligation, si l’inflation s’avère négative, le détenteur de l’obligation est assuré de recouvrer néanmoins son investissement initial. L’inflation utilisée pour calculer le paiement final de l’obligation est ramenée de négative à zéro, afin de protéger les investisseurs contre la déflation. Cette option a une valeur qui varie en fonction de la période, et les moments où l’inflation est élevée et en baisse sont généralement des périodes où cette option voit sa valeur augmenter. Lorsque la valeur de l’option augmente, le prix de l’obligation augmente et le taux d’inflation implicite – le « point mort d’inflation » – décline. Cela ne se produirait pas avec un swap d’inflation qui ne bénéficie pas de cette caractéristique. En termes simples, lorsqu’on examine les mesures des anticipations d’inflation « basées sur le marché », il faut préférer les swaps d’inflation aux breakeven d’inflation, car lorsque l’inflation commence à refluer, la probabilité de déflation augmente et le taux d’inflation du breakeven sous-estime la véritable anticipation d’inflation. L’inflation anticipée à 5 ans x 5 ans de la Fed traite spécifiquement de cette caractéristique : suivez les yeux de la Fed, pas ceux des investisseurs adeptes des breakevens. Le graphique 1 illustre cette différence pour deux échéances différentes et la façon dont cette différence, à des moments comme aujourd’hui, peut être trompeuse: un écart important de 25 points de base.

Source: LOIM, Bloomberg

Des récessions se produisent avec une croissance positive du PIB

Il existe également des mythes répandus en ce qui concerne les récessions. Les récessions sont des périodes de contraction de l’activité économique, mais ces contractions ne sont généralement pas des lignes droites, et leur persistance varie également beaucoup. Il y a deux points essentiels qui, selon nous, doivent être considérés avec prudence à l’approche de 2023:

- Premièrement, une récession est plus complexe à dater que deux trimestres consécutifs de croissance négative du PIB. Les récessions ont historiquement montré une grande variété de durée et la plus courte que nous ayons vue est la récession de 2020 qui n’a duré qu’un trimestre. Le NBER et le CEPR ne datent pas les récessions de cette manière et mettent plutôt l’accent sur la variété des critères à prendre en compte : « la profondeur, la dissémination et la durée » comme le dit le NBER lui-même dans sa section Q&A. Chaque récession est différente, ce qui signifie que leur identification est plus compliquée qu’une séquence de deux chiffres consécutifs du PIB – ce qui risque de nous compliquer la vie l’année prochaine.

- Deuxièmement – et c’est peut-être plus surprenant – même pendant les récessions, nous avons pu connaître des trimestres de croissance positive. Cela peut surprendre le lecteur mais, par exemple, le deuxième trimestre 2008 – le deuxième trimestre de la récession américaine de 2008 – a été un trimestre de croissance (+2,3% de croissance annualisée). Le graphique 2 illustre la régularité de cette situation pour toute récession: sur les 40 trimestres de récession depuis 1950 aux États-Unis, un tiers d’entre eux ont affiché des chiffres de croissance positifs, avec une valeur moyenne légèrement supérieure à 2%. Les indicateurs de nowcasting que nous présentons chaque semaine permettent justement d’éviter cet écueil: Les récessions ne sont pas seulement des périodes de contraction du PIB.

Une croissance négative ne fait pas à elle seule une récession : essayons de garder cette difficulté à l’esprit lorsque nous essayons d’évaluer le risque de récession en 2023.

Source: Bloomberg, LOIM

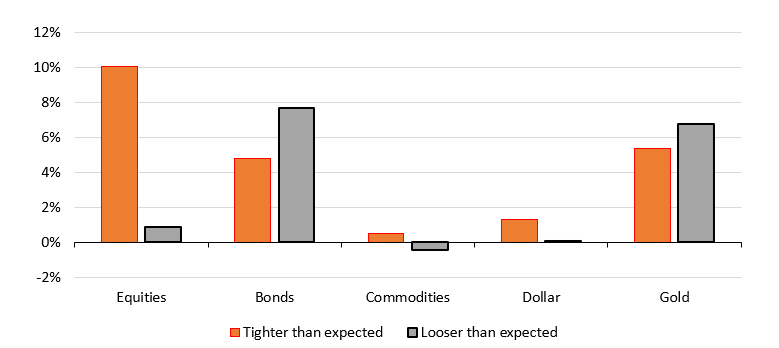

Pivot de la Fed ou modération de la Fed?

L’expression « pivot de la Fed » a récemment attiré beaucoup d’attention – certains investisseurs se réjouissant de ce moment et d’autres le redoutant. La définition la plus courante du pivot d’une banque centrale est la suivante: « lorsque la […] banque centrale inverse ses perspectives de politique et passe d’une politique monétaire expansionniste à une politique de resserrement – ou, inversement, d’une politique de resserrement à une politique expansionniste ». (Investopedia). Lorsqu’elle est aussi hawkish qu’aujourd’hui, elle peut le faire soit en réduisant ses taux – et surprendre les marchés en le faisant – soit en mentionnant qu’elle réduira ses taux lors de sa prochaine réunion (absence de pluriel intentionnelle). Lorsque ce pivot dovish se produit, cela signifie généralement que l’économie et les marchés se portent mal. Le graphique 3 illustre ce point: les performances des actions sont généralement meilleures lorsque la Fed est hawkish plutôt que dovish – et l’inverse pour les obligations. Par conséquent, un pivot dovish de la Fed n’est pas un moment pour ajouter aux actions mais plutôt aux produits obligataires. 2022 a été une exception à cette règle et la modération actuelle de la Fed est parfois décrite comme un pivot, puisqu’elle ouvre la porte à une politique monétaire moins agressive – et cela devrait effectivement soutenir les actions. Il nous semble que faire la différence entre un véritable pivot et une modération de la politique hawkish peut faire la différence en termes de scénario de marché, surtout à l’aube de 2023.

Source: LOIM, Bloomberg.

En d’autres termes, les risques liés à l’inflation, à la récession et aux banques centrales vont probablement façonner à nouveau les rendements de l’année prochaine. Soyons sûr de bien comprendre ces difficiles concepts.

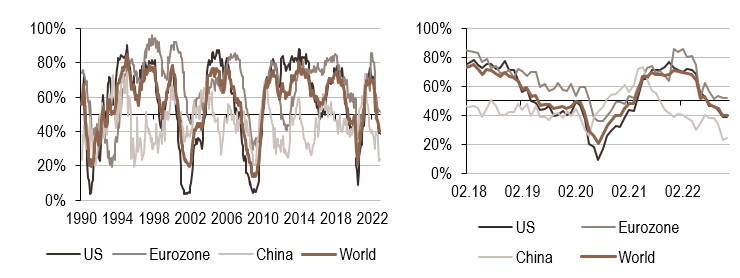

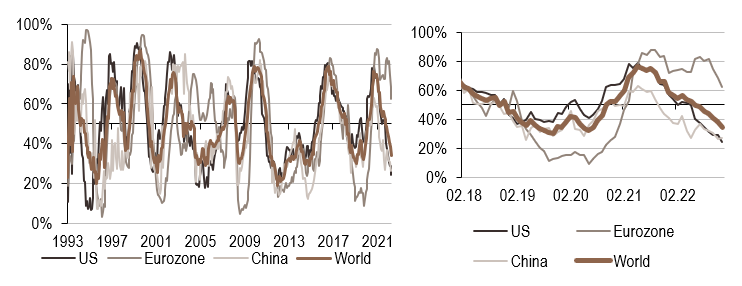

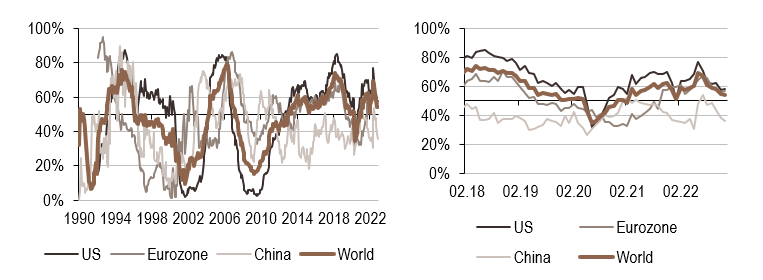

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- La détérioration des conditions de croissance se poursuit, mais cette situation ne semble pas avoir d’influence sur les banques centrales.

- Le Nowcaster d’inflation est négatif pour la Chine et les Etats-Unis. Sa baisse s’intensifie et même en Europe, le signal a reculé.

La position hawkish des banques centrales devrait être maintenue : les déclarations de la BCE et de la Fed l’ont clairement montré.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.