Wall Street enchaîne les records, portée par l'anticipation d'une baisse des taux dès septembre. En revanche, l'Europe reste dans l'incertitude, tiraillée entre les tensions sur la dette et le vote de confiance du gouvernement français attendu aujourd'hui.

Les investisseurs, ballotés entre ces signaux contradictoires, abordent ce mois de septembre avec prudence. Parallèlement, la question des droits de douane s’invite à nouveau dans le débat, dans l’attente de la décision de la Cour suprême sur leur « légalité ». Cette rentrée s’annonce donc mouvementée et les indices pourraient continuer à faire preuve de volatilité.

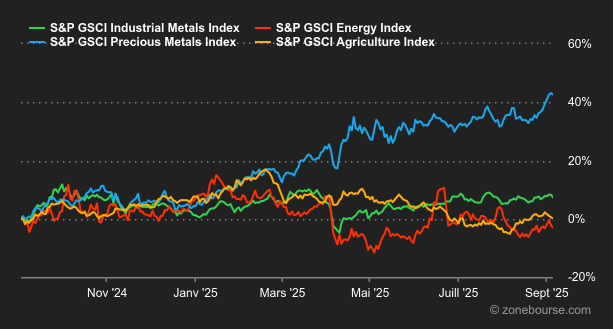

Matières premières

Pétrole. L’or noir a enchaîné une troisième séance de baisse vendredi, pénalisé par la hausse surprise des stocks américains et des rumeurs d’augmentation de la production au sein de l’OPEP+. Le Brent et le WTI reculent d’environ 2% sur la semaine, respectivement à 66,20 et 61,70 USD. Le marché reste toutefois soutenu par les tensions géopolitiques et les risques pesant sur l’offre mondiale.

Métaux précieux. L’or a signé un nouveau record à 3560 USD l’once cette semaine, pour ce qui s’annonce comme la meilleure performance hebdomadaire du métal précieux en trois mois. Sa hausse atteint 35% depuis le 1er janvier. L’argent n’est pas en reste, à 40,65 USD l’once en fin de semaine, pour une progression de 41% en 2025. Les métaux précieux profitent des perspectives de baisse de taux et d’affaiblissement du dollar.

Métaux industriels. Cette semaine, focus sur les prix du cuivre, solides grâce à un dollar plus faible, des espoirs de reprise en Chine et l’anticipation d’une baisse des taux américains. Le contrat LME à trois mois s’échangeait autour de 9 939 USD la tonne vendredi, proche de son sommet de cinq mois. L’offre reste contrainte, notamment en Asie, où JX Advanced Metals envisage de réduire sa production. D’autres métaux industriels comme l’aluminium, le zinc et l’étain ont également progressé sur le LME en fin de semaine.

Matières premières agricoles. Les cours du blé et du soja à Chicago ont rebondi en fin de semaine, après un repli des ventes des producteurs, même si les deux contrats restent en baisse sur la semaine. Le blé a gagné 0,7% à 5,23 USD le boisseau, mais perd 2,1% sur la semaine, tandis que le soja a progressé de 0,2% à 10,35 USD, affichant un deuxième repli hebdomadaire consécutif. Les exportations brésiliennes de soja sont en forte hausse, accentuant les difficultés des Etats-Unis à écouler leurs stocks sans la Chine.

Macroéconomie

Macro : Cette fois c’est sûr. Les derniers rapports sur l’emploi aux Etats-Unis pointent tous en faveur d’un ralentissement. Le dernier en date sur les créations d’emplois a entériné les informations préalablement distillées par l’enquête JOLTS puis par les données ADP. L’Amérique du président Trump n’a créé « que » 22’000 emplois en août contre une prévision de 73’000. La réaction sur le rendement du 2 ans ne s’est pas faite attendre: avec une chute de 10 points de base à 3.49%, il entérine du même coup un assouplissement monétaire lors de la prochaine réunion de la Réserve fédérale. La question est maintenant de savoir si cette détente est le début d’un nouveau cycle d’assouplissement monétaire. En attendant, le dollar trébuche, les indices actions progressent et l’or continue d’enchaîner les records.

Crypto : Le bitcoin (BTC) rebondit de 4,5% depuis lundi et efface les pertes de la semaine dernière, évoluant désormais à environ 10’000 dollars sous son sommet historique d’août. Traditionnellement, septembre est un mois défavorable pour le BTC: depuis 2013, il affiche une performance moyenne de -3,19%, soit le plus mauvais mois de l’année pour la cryptomonnaie. Mais cette fois, la perspective d’une baisse des taux directeurs aux États-Unis pourrait changer la donne, l’histoire ayant montré que ce type de décision a toujours été favorable au bitcoin. Réponse en fin de mois. Du côté des autres cryptos, l’ether (ETH) stagne autour de 4’450 dollars, Solana (SOL) gagne 4,5%, tandis que le Binance Coin (BNB) reste figé à 850 dollars.

Emploi et inflation aux Etats-Unis seront encore les principaux rendez-vous la semaine prochaine. Mardi, ce sera la révision annuelle des chiffres de créations d’emploi, un rendez-vous important alors que la fiabilité de ces données est régulièrement remise en cause. L’indice des prix à la production (PPI) sera publié mercredi, et l’indice des prix à la consommation (CPI) jeudi. En Europe, les investisseurs suivront la réunion de la BCE jeudi. Un statu quo est attendu mais le débat sur une future baisse de taux reste d’actualité. Il faudra guetter tout commentaire de Christine Lagarde à ce sujet.