«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Alain Forclaz, deputy CIO, Multi Asset

Need to know:

- Les performances des portefeuilles « défensifs » ont été faibles depuis le début de l’année, les obligations ayant connu une baisse similaire à celle des actions. Dans certains cas, leurs performances ont même été inférieures à celles des stratégies « agressives ». Voilà qui a de quoi surprendre.

- La volatilité réalisée des portefeuilles conservateurs a fortement augmenté, les solutions conservatrices se révélant être plus risquées qu’anticipé. En conséquence, les profils de risque de ces solutions risquent maintenant d’être révisés, conformément à la classification SRRI, ce qui empêchera certains investisseurs d’y avoir accès à l’avenir.

- Cela remet en question la structure des portefeuilles conservateurs traditionnels et appelle à repenser la signification du terme « conservateur », avec notamment un examen attentif du rôle du cash dans les portefeuilles comme moyen de dimensionner et de contrôler activement le risque. Bienvenu à l’ère du « risk-based ».

Notre industrie s’est habituée à une formulation très spécifique de la notion de portefeuilles « conservateurs » ou « défensifs » et de portefeuilles « dynamiques » depuis la désinflation des années 90. Compte tenu de l’effet de diversification apporté par les obligations d’État, un portefeuille « conservateur » se distinguerait d’un portefeuille « agressif » en remplaçant une partie de son exposition aux actions par une exposition plus importante aux obligations. Ce faisant, et compte tenu des avantages de la diversification apportée par les obligations, la nature « conservatrice » du portefeuille découlerait de la plus faible volatilité qui en résulte – un fait stylisé qui s’est vérifié pendant 30 ans, jusqu’à 2022. Sous l’angle de l’allocation dynamique également, le risque d’un portefeuille pourrait être modulé en surpondérant ou en sous-pondérant les obligations d’État vis-à-vis des actions. Ce phénomène s’est répété avec une telle régularité ces dernières années que l’industrie s’est convaincu qu’il s’agissait d’un principe immuable de la gestion moderne de portefeuille. 2022 devrait maintenant nous permettre d’ouvrir collectivement les yeux quant aux limites de cette façon de voir les choses : les performances de l’année parlent d’elles-mêmes. Loin de cette approche, nous pensons que le fait de dimensionner activement un portefeuille en utilisant le cash pour diluer ou gagner en risque est un outil bien plus adapté pour contrôler explicitement l’agressivité d’un portefeuille. Cette chronique revient sur ces phénomènes et tente d’y voir plus clair.

L’homogénéité des performances

La performance depuis le début de l’année des portefeuilles balancés traditionnels a été remarquablement homogène cette année, comme le montre la figure 1 – et malheureusement, ce n’est pas une bonne chose. Que l’allocation d’un portefeuille aux actions se situe entre 20% et 80%, la performance résultante en 2022 est essentiellement la même : environ -15% jusqu’au 31 octobre. Ce n’est évidemment pas souhaitable pour les investisseurs qui se situent à l’extrémité la moins risquée du spectre, avec une allocation de 20 à 30 % en actions. D’autant plus que pendant les années de vaches grasses, ils ont beaucoup moins profité que les portefeuilles » agressifs » (60% d’actions et plus) de la performance des actions – voir le tableau 2 qui montre la performance totale obtenue sur la période de 10 ans précédant 2022. Où est passé le conservatisme des portefeuilles conservateurs?

Source: Bloomberg, LOIM calculations. Monthly rebalancing. Gross of transaction costs and other fees.

Source: Bloomberg, LOIM calculations. Monthly rebalancing. Gross of transaction costs and other fees.

Les conséquences de cette homogénéité

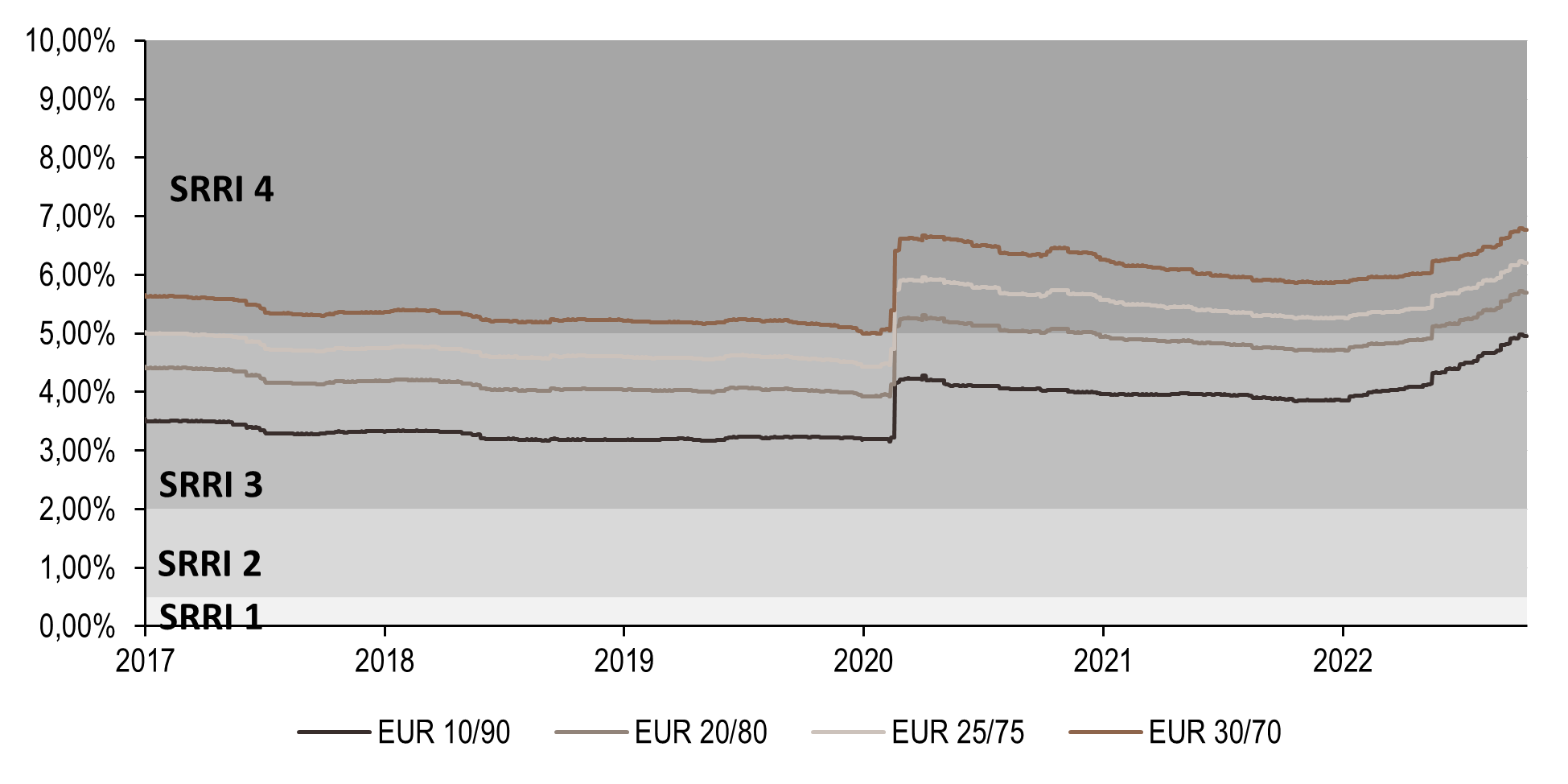

Quel sera l’impact de cette hausse de la volatilité réalisée des portefeuilles conservateurs? Un indicateur de risque bien connu, largement utilisé dans l’établissement des profils de risque des clients, est le « Synthetic Risk and Reward Indicator » (SRRI), traditionnellement publié dans le Key Investor Information Document (KIID) disponible pour tous les fonds communs de placement publics européens. Selon cette méthodologie, les fonds sont classés dans des catégories de risque en fonction de leur volatilité réalisée (en utilisant les rendements hebdomadaires sur une période de 5 ans). Cet indicateur va de 1 à 7, 1 décrivant les investissements les moins risqués et 7 les plus risqués. En général, les fonds balancés conservateurs entrent dans la catégorie SRRI de niveau 3 – ce qui correspond à une volatilité historique de moins de 5%. Sur la base d’allocations représentatives, les portefeuilles comportant au moins 20% d’actions sont en passe de dépasser ce niveau de volatilité – voir la figure 3.

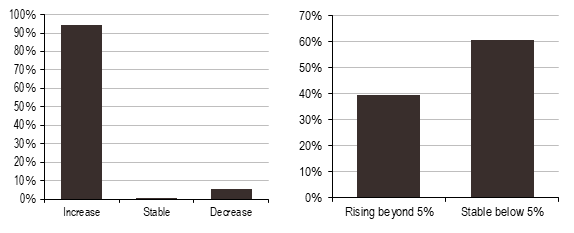

Cette tendance est également visible dans l’univers des fonds communs de placement: parmi tous les fonds conservateurs (ceux dont l’estimation de la volatilité correspond à une classification SRRI de niveau 3 il y a un an) dans les données Morningstar (peer groups «Conservative Allocation et Moderate Allocation»), environ 90% ont vu leur volatilité augmenter au cours des 12 derniers mois, comme le montre la Figure 4. De plus, en l’état actuel des choses, nous estimons que 40 % des fonds dont le niveau actuel de volatilité est inférieur à 5% risquent de dépasser cette limite, ce qui mettrait en péril leur SRRI. Cela signifie simplement que 40% des fonds multi-actifs SRRI de niveau 3 risquent d’être déclassés au niveau 4 (risque plus élevé). Cela les rendrait inéligibles pour certains de leurs investisseurs actuels.

Source: Bloomberg, LOIM

Un appel à l’investissement «risk-based»

2022 appelle donc, selon nous, à repenser la manière dont les portefeuilles conservateurs sont construits. Les caractéristiques souhaitées de ces solutions d’investissement se doivent d’inclure:

- Tout d’abord, une performance réellement défensive : cela signifie une meilleure performance pendant les années de vaches maigres que le portefeuille 60/40, mais au détriment d’une moins bonne performance pendant les bonnes années. Les solutions conservatrices consistent donc à échanger une partie de la performance des bonnes années contre une meilleure performance pendant les périodes moins bonnes.

- Deuxièmement, les profils de risque doivent rester stables dans le temps et conformes aux niveaux prédéfinis – un véritable enjeu de cette année. Cela implique un contrôle actif du risque ex ante qui ne repose pas sur une diversification statistique mais sur des outils explicites d’ajustement des niveaux de risque. En effet, le profil de risque ne peut pas uniquement dépendre de mécanismes empiriques de diversification historiques, ces derniers étant dynamiques par nature. Il convient alors d’assurer un contrôle dynamique et explicit du risque des portefeuilles conservateurs.

- Nous ne connaissons qu’une seule classe d’actifs qui permet effectivement de contrôler explicitement l’exposition au risque : le cash. Pour atteindre un niveau de risque cible, diluer le risque dans les liquidités ou l’accroître en augmentant l’exposition au marché permet aux investisseurs de garder le contrôle de leur profil de risque et donc de leur SRRI. Cette approche est celle que nous préconisons depuis des années maintenant – c’est la base de l’investissement «risk based». Lorsque la volatilité d’un portefeuille diversifié est trop faible par rapport au profil de risque de l’investisseur, il est possible de faire jouer le levier pour atteindre cet objectif. Au contraire, lorsque le risque est trop élevé, ou qu’il augmente comme c’est le cas en 2022, diluer ce portefeuille diversifié (mais trop risqué) dans du cash permet de rester en ligne avec le profil de risque du produit. Il faut de l’ingénierie financière, des investissements liquides et de l’expérience pour atteindre cet objectif : ce n’est pas évident, mais c’est un choix préférable au retour à cette vieille habitude d’utiliser les obligations comme outil de contrôle du risque.

En termes simples, avec la guerre contre l’inflation, les obligations ont failli à leur mission dans les portefeuilles défensifs. Un contrôle explicite du cash et du dimensionnement du portefeuille permet de faire en sorte que les portefeuilles défensifs le restent explicitement – la raison d’être de l’investissement «risk-based».

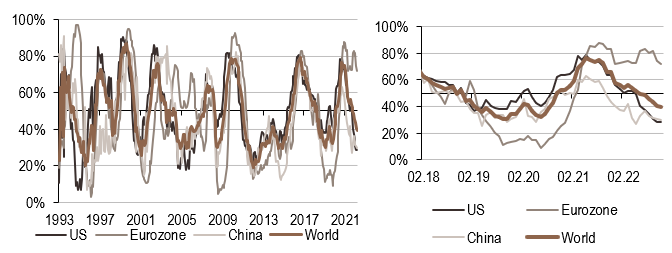

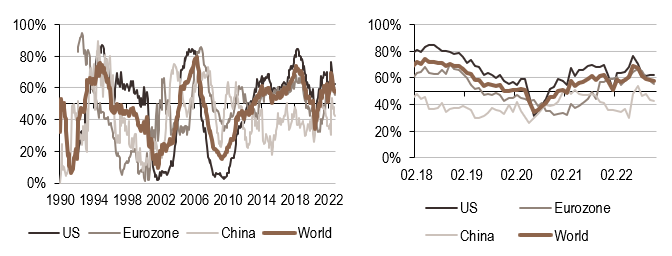

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale. Ils sont conçus pour suivre les dernières évolutions macroéconomiques qui font bouger les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- La croissance mondiale est déclinante, et le risque de récession est en hausse. Le signal des États-Unis poursuit son déclin antérieur.

- Les surprises en matière d’inflation resteront positives pour la zone euro mais sont en recul partout ailleurs. Le récent rapport sur l’inflation aux États-Unis montre un quatrième déclin de l’inflation en glissement annuel, ce qui est conforme à la tendance visible dans notre indicateur.

- Les banques centrales devraient rester hawkish. La BCE devrait notamment se montrer plus agressive que prévu.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.