La détente des tensions géopolitiques et le léger regain d'appétit pour les valeurs technologiques ont permis d'établir de nouveaux records en Europe la semaine passée, même si le bilan s'avère finalement négatif. Les opérateurs ont finalement pour quelques prises de bénéfices, en attendant les prochaines publications de sociétés et plus de visibilité sur la trajectoire de la Fed, d'autant que Wall Street a fait du surplace, suite à des publications mitigées.

Matières premières

Energie : le marché pétrolier termine la semaine sur une note mitigée après une séquence de forte volatilité. Alors que les cours ont grimpé en début de semaine en raison des tensions géopolitiques, la tendance s’est inversée jeudi. Le baril de Brent de la mer du Nord recule autour de 64,50 USD, tandis que le WTI américain s’échange à environ 59,70 USD. Ce reflux des cours résulte d’un apaisement des craintes concernant l’offre au Moyen-Orient. Donald Trump a affirmé que les violences en Iran avaient cessé, ce qui éloigne la perspective d’une intervention militaire américaine immédiate. Les investisseurs retirent par conséquent la prime de risque qu’ils avaient intégrée face aux menaces pesant sur la production iranienne (3,2 millions de barils par jour) et sur le détroit d’Ormuz. La prime de risque géopolitique s’efface, mais néanmoins, elle ne disparaît pas. L’Ukraine continue de cibler les infrastructures énergétiques russes, notamment des plateformes en mer Caspienne. Parallèlement, Washington envisage de durcir les sanctions contre les pays importateurs d’énergie russe. Au Venezuela, les États-Unis maintiennent une pression maximale sur Caracas. Les forces américaines ont saisi un sixième pétrolier, le « Veronica » dans les Caraïbes.

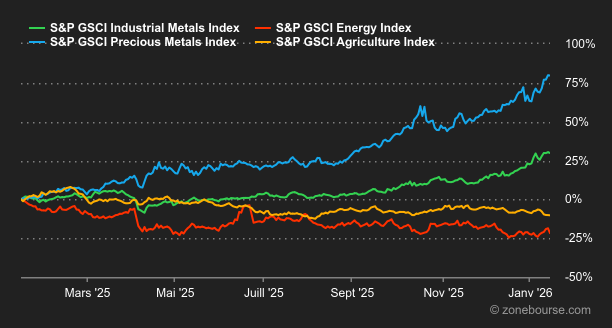

Métaux : l’or et l’argent ont marqué de nouveaux plus hauts avant de reculer en fin de semaine. L’once d’or a atteint un record historique à 4’650 USD mercredi. Le métal jaune a profité de son statut de valeur refuge. Les investisseurs s’inquiètent des tensions géopolitiques multiples (Venezuela, Groenland, Iran) et des menaces pesant sur l’indépendance de la Réserve fédérale américaine. Mais force est de constater que la pression retombe. Le président Donald Trump a adopté un ton plus modéré concernant l’Iran et Jerome Powell. Parallèlement, des chiffres de l’emploi américain plus solides que prévu ont renforcé le dollar, ce qui pèse sur l’or libellé en billets verts. Concernant l’argent, La volatilité se maintient à des niveaux très importants. L’argent a bondi jusqu’à un record de 93,50 USD l’once, avant de chuter brutalement pour revenir vers 88,50 USD. Le métal gris affiche une performance remarquable avec une hausse de 20% depuis le début de l’année. Enfin, sur le London Metal Exchange (LME), le cuivre a touché un record à 13’407 USD mercredi, avant de corriger vers 13’100 dollars.

Produits agricoles : Le dernier rapport du département américain de l’Agriculture (USDA) a pesé sur les cours. L’agence a révisé à la hausse ses estimations de production et de stocks pour la campagne 2025/2026, confirmant un marché bien approvisionné. Le blé cède du terrain à 515 cents, tout comme le maïs à 421 cents le boisseau (contrats échéance mars 2026).

Macroéconomie

Macro : Les soutiens structurels à la croissance ont toujours cours: stimulus budgétaire en approche, Fed en cycle de baisse de taux et Quantitative Easing explicite, le tout aidé par de forts gains de productivité. La consommation reste solide malgré un marché du travail qui stagne, sans toutefois montrer des signes de franche dégradation. Après l’effet temporaire lié aux droits de douane, l’inflation américaine revient vers la cible des 2,6-2,7%, avec un reflux progressif des loyers réels. Seule potentielle ombre au tableau, les élections de mi-mandat pourraient générer de la volatilité avec un risque de correction non négligeable, amplifié par les initiatives politiques de Trump. Malgré tout, les rendements obligataires sont stables, à l’image du 10 ans américain toujours inscrit à l’intérieur d’une étroite fourchette comprise entre 4,10% et 4,20%.

Crypto : Le bitcoin s’envole de 5% cette semaine et repasse au-dessus de la barre des 95’000 USD. Un emballement qui se reflète directement dans les ETF Bitcoin spot aux États-Unis : plus de 1,7 MrdUSD de flux nets entrants ont été enregistrés sur la semaine, un niveau qui n’avait plus été observé depuis octobre 2025. À l’origine de cette hausse, plusieurs catalyseurs. Morgan Stanley a déposé des dossiers auprès de la SEC en vue de lancer des ETF bitcoin et Solana au comptant. Une première tentative pour une grande banque d’investissement. De son côté, MSCI a renoncé, pour l’instant, à exclure de ses grands indices les entreprises fortement exposées aux cryptomonnaies, comme Strategy. Ces annonces ont ravivé la spéculation haussière sur le bitcoin et, par ricochet, sur l’ensemble du marché crypto: l’ether (ETH) progresse de 5,7% depuis lundi, Solana (SOL) de 2,3%, tandis que le Binance Coin (BNB) affiche une hausse de 3,23%.

Après une semaine plutôt hésitante en Bourse, le volume des résultats d’entreprises ira crescendo dans les jours qui viennent, surtout aux Etats-Unis. Netflix, Johnson & Johnson, Procter et Intel sont notamment au programme.

La croissance chinoise du 4e trimestre (lundi) et les indicateurs PMI flash (vendredi) encadreront une série de statistiques américaines retardées par le shutdown. A Wall Street, la séance d’aujourd’hui est fériée pour la journée consacrée à Martin Luther King.

Nota bene: L’illustration est une pure création d’IA. Aucun trader n’a été blessé durant cette cascade.