«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Selbi Muhammetgulyyeva, Investment Analyst, Multiasset

En résumé:

- La plus récente part du rallye s’explique principalement par la révision à la hausse du scénario de croissance du marché: avec de meilleurs résultats anticipés, les valorisations de marché progressent.

- Pour le moment, les données macroéconomiques ne soutiennent que partiellement ces perspectives positives de marché, ces données affichant même un recul aux États-Unis.

- En transformant les prix des actifs en signaux de nowcasting, notre analyse confirme cet écart apparent entre un scénario de « no-landing » anticipé par le marché et un scénario de «soft-landing» implicite dans les données macroéconomiques que nous recueillons – attention aux mauvaises surprises.

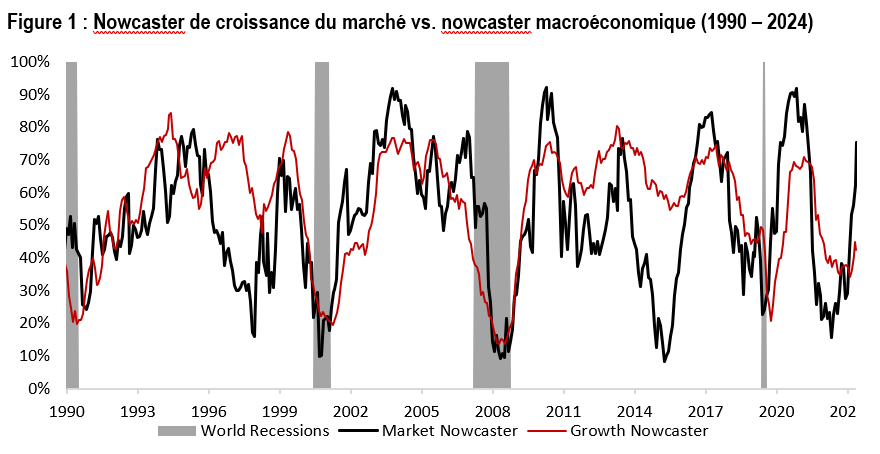

Les marchés boursiers poursuivent leur progression haussière, atteignant de nouveaux sommets historiques ce mois-ci encore. Toutefois, cette hausse suscite des inquiétudes quant à ses causes et à sa durabilité, à mesure que le risque du « sell in May and go away » monte en puissance. Au-delà du recul de l’inflation et du changement de politique monétaire, la croissance attendue a contribué la récente hausse des marchés. Nous ne sommes pas adeptes des «consensus» ou des «impressions», privilégiant plutôt la création de nos propres outils de mesure, tels que nos signaux de nowcasting. En utilisant des données de marché, il est possible de «nowcaster» le régime de croissance dans lequel le consensus pense se trouver . C’est en comparant ce signal à ce que les données «macro» nous disent qu’on peut véritablement mesurer tout l’optimisme du marché. Les marchés sont-ils en accord avec nos signaux de nowcasting de la croissance? Pas vraiment, et voici les résultats de nos investigations.

«Nowcaster» le cycle avec des données de marché

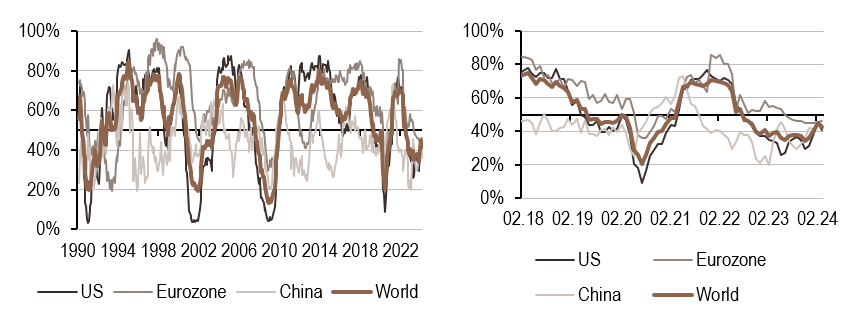

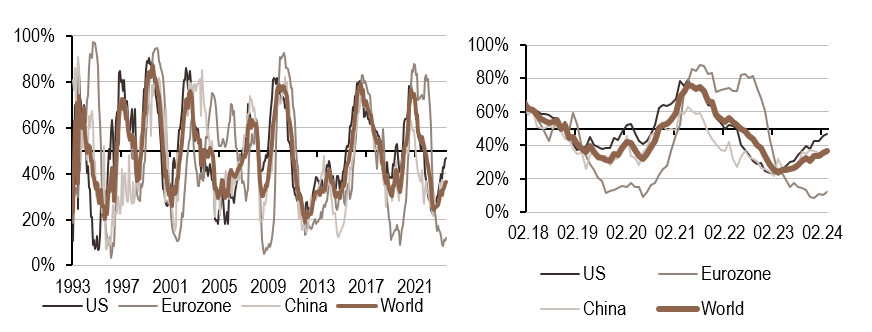

Des événements importants tels que des ralentissements économiques, des changements de politique ou d’autres événements qui bouleversent le marché peuvent n’être mesurer par les « hard data » qu’avec retard. C’est là que le concept de «nowcasting» prend tout son sens. Le nowcasting, combinaison des termes « now » et « forecasting », a été développée à l’origine pour la modélisation météorologique avant d’être adapté à la macroéconomie. Les indicateurs de nowcasting que nous avons développés examinent, en temps réel, les trois principaux cycles économiques qui animent les marchés: la croissance, les surprises d’inflation et les surprises de politique monétaire. Le prix des actifs financiers reflétant au long court la valeur actualisée de flux monétaires, ces indicateurs peuvent apporter une aide précieuse à nos décisions d’investissement. Les indicateurs de nowcasting présentés plus bas sont construits à partir de séries macroéconomiques dont on a mesuré la capacité à capter ces trois précédents régimes économiques. Nos lecteurs réguliers savent pouvoir trouver leurs dernières évolutions en bas de ce document. Comme le montrent ces graphiques, la croissance semble se redresser, la désinflation suit son cours tandis que les banques centrales montrent de plus en plus de signes d’un changement de cap en termes de politique monétaire.

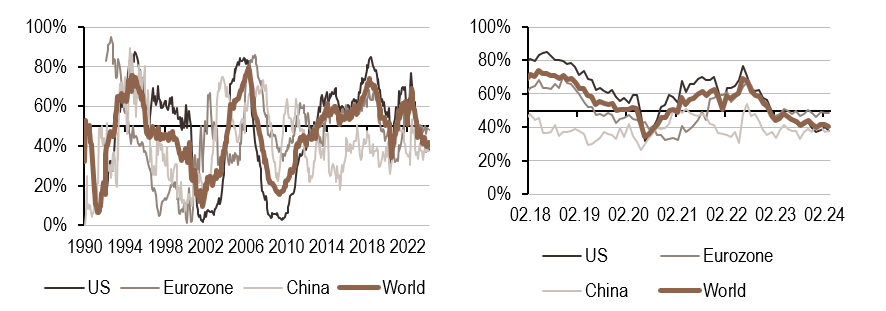

Si la construction de tels indicateurs à l’aide de données économique semble intuitive, la question est maintenant de savoir si l’on peut utiliser des informations de marché pour nowcaster les régimes de croissance. Nous serions alors en mesure de comparer le «nowcast» du marché à celui implicite dans les données économiques, et d’évaluer ainsi le degré de concordance entre les deux. Nous avons mis au point un tel indicateur, en convertissant des rendements glissants en un indicateur de régime de croissance. La Figure 1 présente le résultat de ces estimations, obtenus à partir de quatre classes d’actifs: les actions, les obligations, les matières premières et les devises. Le graphique montre une conclusion essentielle. Notre signal «économique» de croissance est actuellement sur une tendance haussière mais volatile: celui-ci a entamé une progression fin 2023, alors que l’inflation poursuivait sa stabilisation et que la Fed annonçait son pivot. Le signal obtenu à partir de données de marché est quant à lui clairement plus élevé, affichant une progression plus importante depuis septembre 2023. En décomposant le signal marché par marché, la situation gagne encore en clarté.

Un regard sous le capot

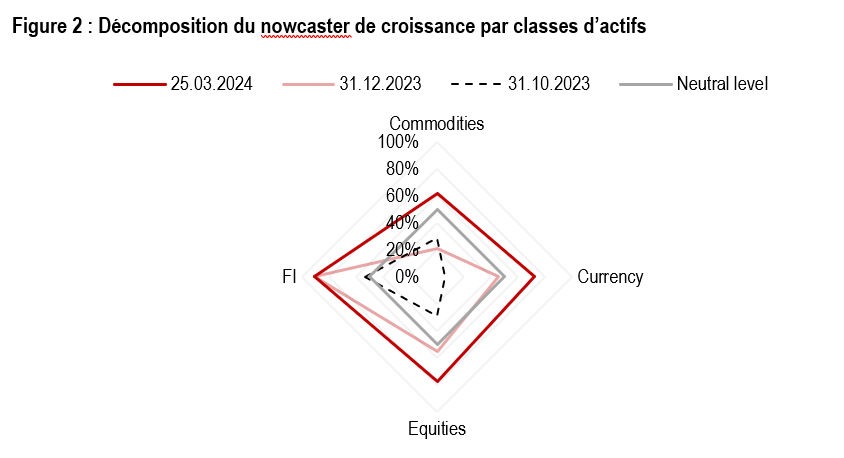

La Figure 2 présente la décomposition du nowcaster calculé à partir de données de marché à trois dates différentes. En octobre 2023, lorsque le marché a atteint un creux temporaire, chaque classe d’actifs envoyait des signaux en ligne avec une récession, le signal obtenus à partir de chacun d’entre eux s’établissant en dessous de 50%. Avec la reprise des marchés qui a suivi, les actions, les matières premières et les devises ont ensuite progressé pour fournir des signaux avoisinant les 70%, les obligations atteignant même 90%. Selon ces chiffres, le scénario d’une récession était abandonné depuis la fin de l’année 2023. Les marchés ne semblent plus s’attendre à un atterrissage en douceur, mais plutôt un scénario de «no landing». Il est clair que le passage d’une politique monétaire de hawkish à dovish ainsi qu’une bonne saison des résultats ont joué un rôle important dans cette dynamique haussière. Pour le moment, les données macroéconomiques sont en contradiction avec ce scénario: elles devront s’améliorer pour permettre aux marchés d’atteindre des niveaux plus élevés – ou bien les marchés doivent en revenir à une évaluation plus prudente de la croissance – telle est la question du moment.

Pour dire les choses simplement, les marchés envisagent de plus en plus un scénario de « no landing », en contradiction avec les données macroéconomiques.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a légèrement augmenté cette semaine, en particulier en Chine où les profits industriels ont augmenté, signe d’une stabilisation de l’économie.

- Notre indicateur d’inflation est resté inchangé au cours de la semaine aux États-Unis et dans la zone euro, avec une légère augmentation en Chine.

- Notre indicateur de politique monétaire est resté stable, avec une légère baisse aux États-Unis.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.