Près de trois années se sont écoulées depuis le point culminant de la crise sanitaire. Les experts financiers ont tendance à faire coïncider le creux du marché de mars 2020 avec le pic de la crise. Mais indépendamment de la date exacte, force est de constater que cette crise est considérée comme révolue. De toute évidence, la crise suivante ne s’est pas fait attendre longtemps.

Par Michael Blümke, Senior Portfolio Manager

L’essentiel en bref

- L’effondrement de Silicon Valley Bank et de Signature Bank, puis le rachat forcé de Credit Suisse par sa rivale UBS ont fait craindre une répétition de la crise bancaire de 2008

- Alors qu’il y a trois ans, c’était surtout la volatilité des actions qui activait le mode «crise», aujourd’hui, ce sont les fluctuations attendues sur le front des taux d’intérêt qui tiennent les investisseurs en haleine

- La crise bancaire sera vite oubliée et l’inflation reviendra au cœur de l’attention

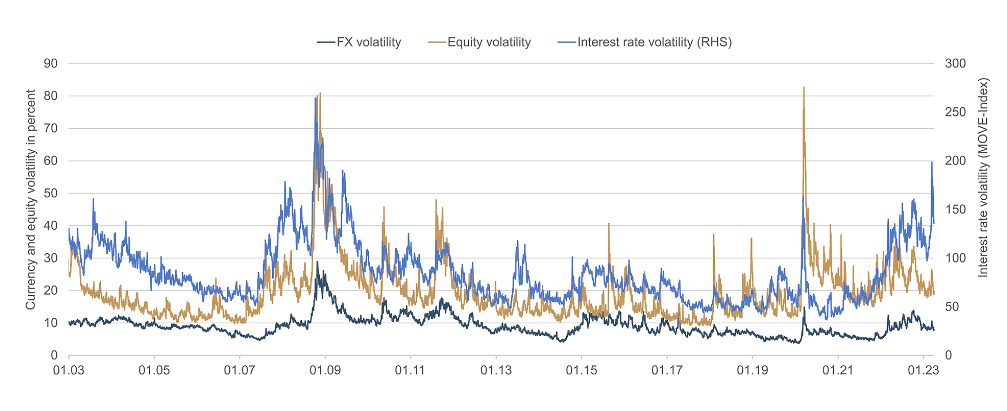

Près de trois années se sont écoulées depuis le point culminant de la crise sanitaire. Les experts financiers ont tendance à faire coïncider le creux du marché de mars 2020 avec le pic de la crise. Mais indépendamment de la date exacte, force est de constater que cette crise est considérée comme révolue. De toute évidence, la crise suivante ne s’est pas fait attendre longtemps.En moins de deux semaines, la faillite de Silicon Valley Bank et Signature Bank, puis le rachat forcé de Credit Suisse par sa rivale UBS ont fait craindre une répétition de la crise bancaire de 2008. Sans même consulter la presse quotidienne, il serait possible de savoir avec certitude, au travers des volatilités implicites des options négociées pour différentes classes d’actifs, si le marché anticipe une correction ordinaire ou une crise. À noter qu’actuellement, c’est davantage la volatilité des taux d’intérêt qui fait rage que celle des actions. Le graphique 1 montre à titre d’exemple les volatilités implicites des actions, des taux d’intérêt et des devises au cours des vingt dernières années.

Près de trois années se sont écoulées depuis le point culminant de la crise sanitaire. Les experts financiers ont tendance à faire coïncider le creux du marché de mars 2020 avec le pic de la crise. Mais indépendamment de la date exacte, force est de constater que cette crise est considérée comme révolue. De toute évidence, la crise suivante ne s’est pas fait attendre longtemps.En moins de deux semaines, la faillite de Silicon Valley Bank et Signature Bank, puis le rachat forcé de Credit Suisse par sa rivale UBS ont fait craindre une répétition de la crise bancaire de 2008. Sans même consulter la presse quotidienne, il serait possible de savoir avec certitude, au travers des volatilités implicites des options négociées pour différentes classes d’actifs, si le marché anticipe une correction ordinaire ou une crise. À noter qu’actuellement, c’est davantage la volatilité des taux d’intérêt qui fait rage que celle des actions. Le graphique 1 montre à titre d’exemple les volatilités implicites des actions, des taux d’intérêt et des devises au cours des vingt dernières années.

Alors qu’il y a trois ans, c’était surtout la volatilité des actions qui activait le mode « crise », aujourd’hui, ce sont les attentes à l’égard des fluctuations des taux d’intérêt qui tiennent les investisseurs en haleine. Historiquement parlant, une telle volatilité des taux correspond à un indice VIX de 50 à 60 et donc à un stress beaucoup plus important du marché actions. Toutefois, le propos n’est pas ici d’évoquer un prétendu krach, mais plutôt de s’intéresser à l’évolution ultérieure des taux d’intérêt. Manifestement, la stratégie future de lutte contre l’inflation et la gestion de la crise bancaire actuelle jouent un rôle déterminant. Après avoir connu, l’année dernière, le cycle de resserrement monétaire le plus rapide de ces dernières décennies dans le sillage de la restauration de la stabilité monétaire, nous avons assisté ces dernières semaines à la chute brutale des taux d’intérêt. La volatilité réalisée élevée a logiquement entraîné une volatilité attendue (implicite) élevée. Et maintenant, que nous réserve l’avenir?

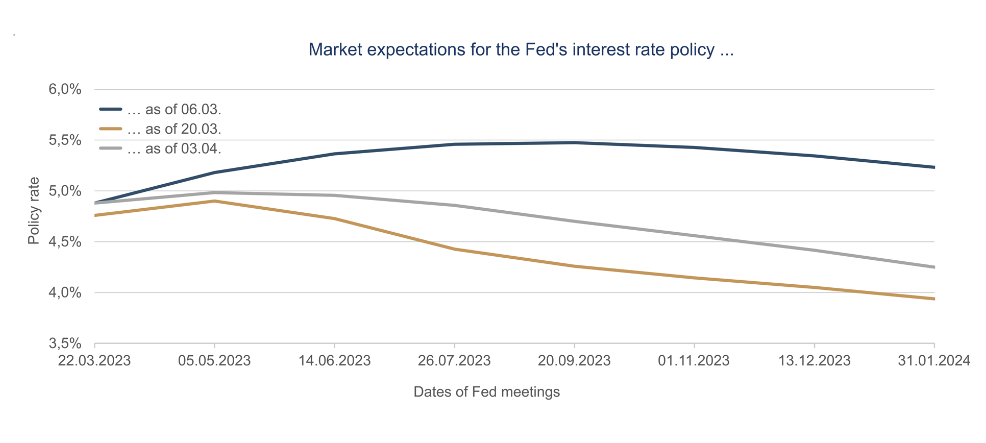

Le scénario actuel est le suivant : les récentes tensions dans le secteur bancaire pourraient aider les banques centrales à lutter contre l’inflation en durcissant les conditions de prêt et de crédit, notamment pour les petites banques. Autrement dit : le durcissement des conditions de financement compensera en partie les hausses de taux nécessaires pour ramener l’inflation vers l’objectif de 2% de la Fed. Face aux tensions dans le secteur bancaire, les marchés s’attendent à ce que la Fed ait moins besoin de relever les taux. Non pas parce qu’il n’y aurait plus d’inflation, mais parce que le durcissement des conditions d’octroi de crédit s’en chargera entièrement ou en partie à sa place. Dans ce contexte, rien d’étonnant à ce que les attentes des investisseurs à l’égard de la politique monétaire de la Fed et de la BCE aient radicalement changé. Les anticipations se sont inversées en un temps record, passant de plusieurs hausses de taux à plusieurs baisses. Le graphique 2 présente la politique monétaire de la Fed attendue par le marché, autrement dit, intégrée dans les cours, à trois dates différentes: le 6 mars 2023 (avant la crise), le 20 mars 2023 (annonce du rachat de CS) et actuellement (3 avril 2023). On y voit clairement une disparition brutale des anticipations de hausses des taux à partir du 20 mars. Les attentes se sont ensuite quelque peu relativisées.

« Nous estimons que les conséquences de la crise bancaire sur l’économie réelle sont surévaluées. »

Dans notre évaluation de la situation, nous parvenons toutefois à une tout autre conclusion. La crise des banques passera relativement vite et l’attention se portera à nouveau sur l’inflation. Nous estimons que les conséquences de la crise actuelle sur l’économie réelle sont surévaluées. Premièrement, il ne faut pas oublier qu’il s’agit de risques idiosyncratiques qui peuvent perdre relativement vite de leur ampleur. Deuxièmement, les mesures prises par la Fed et le Trésor américain pour injecter des liquidités, apaiser le marché et surtout, restaurer la confiance, nous semblent suffisantes. Les responsables américains ont tiré des leçons des crises passées et, dans ce cas, ont fait fort et vite. La protection des investisseurs et les injections de liquidités ont durablement réduit le risque d’une panique bancaire («bank run») et la probabilité de généralisation de celle-ci. Afin de réduire les charges futures, la Fed a également lancé un nouveau programme de financement à terme des banques (BTFP).

Outre le guichet d’escompte limité dans le temps, qui permet le prêt d’un vaste éventail de titres avec un escompte par rapport à la valeur de marché, les banques peuvent se procurer, grâce au BTFP, des liquidités pendant une année à la valeur nominale de bons du Trésor, d’hypothèques et d’emprunts d’agence. Il est important que ces facilités permettent aux banques de s’approvisionner en liquidités de manière ordonnée, au lieu de rechercher frénétiquement des fonds ou de vendre des actifs avec une décote et de réaliser des pertes, ce qui ne ferait qu’augmenter la probabilité d’une hémorragie ultérieure des dépôts. Pour évaluer l’impact sur l’économie réelle, il faut connaître le rôle des banques dans le système de crédit américain. Il faut savoir que la part des crédits bancaires dans les emprunts du secteur privé est relativement faible.

Les prêts accordés par les petites banques représentent environ 2% du PIB, contre 3% pour les grandes banques, tandis que la vaste majorité des crédits provient du marché financier et d’autres sources. En d’autres termes, les crédits octroyés par les banques n’ont qu’une influence minime sur l’économie. Si l’on regarde les données hebdomadaires des bilans bancaires, on constate également que l’activité de financement des banques avait commencé à ralentir l’année dernière, donc bien avant l’effondrement de Silicon Valley Bank et de Signature Bank. La crise actuelle et l’exode des dépôts des petites banques au profit des grands établissements pourraient encore accélérer la diminution des crédits octroyés par les petites banques, mais la croissance du crédit au sein des grandes banques pourrait compenser en partie ce phénomène. Rien ne nous permet donc d’affirmer que les tensions dans le secteur bancaire et leurs répercussions sur l’activité de financement ralentiront la croissance dans une mesure qui équivaudrait à un ou plusieurs relèvements de taux.

En revanche, ce qui n’a pas changé, c’est le problème posé par l’inflation. Le marché de l’emploi reste tendu, l’excédent d’épargne accumulé par les ménages et les entreprises durant la pandémie est toujours là, tandis que la croissance des revenus et des dépenses semble se stabiliser bien au-delà du niveau qu’il faudrait pour que l’inflation se fixe aux environs de 2%. Ces tensions doivent encore significativement s’alléger. Tant que le stress financier actuel n’entraîne pas de ralentissement brutal de l’activité économique, il sera difficile pour la Fed de passer à un cap moins restrictif, et encore plus d’abaisser les taux d’intérêt. Si les banques centrales parviennent à contenir les risques pour la stabilité financière comme prévu, le risque d’inflation pourrait prochainement se retourner contre elles (et le fera).

Plus d’informations sur les fonds Ethna

Le présent document est une communication publicitaire. Le présent document promotionnel est uniquement destiné à fournir des informations sur le produit concerné et n’a pas été préparé sur la base d’une obligation légale ou réglementaire. Les informations contenues dans ce document ne constituent en aucun cas une sollicitation, une offre ou une recommandation en vue de l’achat ou de la vente de parts du fonds ou de la réalisation d’une quelconque transaction. Elles visent uniquement à présenter au lecteur les principales caractéristiques du fonds, telles que son processus d’investissement par exemple, et n’ont pas été pensées comme un conseil en investissement, que ce soit en tout ou en partie. Elles ne remplacent nullement la réflexion personnelle ou des informations ou conseils juridiques, fiscaux ou financiers. La responsabilité de la société de gestion, de ses collaborateurs ou de ses organes ne peut être engagée au titre de pertes découlant directement ou indirectement de l’utilisation du contenu du présent document ou de toute autre circonstance en lien avec ce document. La seule base juridiquement contraignante pour l’acquisition de parts est constituée par les documents de vente en vigueur rédigés en langue allemande (prospectus, DICI et, en complément, rapports annuels et semestriels), qui fournissent des informations détaillées sur l’acquisition de parts du fonds ainsi que sur les risques et les opportunités qui y sont associés. Les documents de vente en langue allemande cités (ainsi que des traductions non officielles dans d’autres langues) sont disponibles gratuitement à l’adresse www.ethenea.com ainsi qu’auprès de la société de gestion ETHENEA Independent Investors S.A. et de la banque dépositaire ainsi qu’auprès des agents payeurs et d’information nationaux correspondants et auprès du représentant en Suisse. Il s’agit de : Allemagne : DZ BANK AG, Deutsche Zentral-Genossenschaftsbank, Frankfurt am Main, Platz der Republik, D-60265 Frankfurt am Main ; Autriche : ERSTE BANK der österreichischen Sparkassen AG, Am Belvedere 1, A-1100 Wien ; Belgique : CACEIS Belgium SA/NV, Avenue du Port / Havenlaan 86C b 320, B-1000 Bruxelles ; Espagne : ALLFUNDS BANK, S.A., C/ stafeta, 6 (la Moraleja), Edificio 3 – Complejo Plaza de la Fuente, ES-28109 Alcobendas (Madrid) ; France : CACEIS Bank France, 1-3 place Valhubert, F-75013 Paris ; Italie : State Street Bank International – Succursale Italia, Via Ferrante Aporti, 10, IT-20125 Milano ; Société Génerale Securities Services, Via Benigno Crespi, 19/A – MAC 2, IT-20123 Milano ; Banca Sella Holding S.p.A., Piazza Gaudenzio Sella 1, IT-13900 Biella ; Allfunds Bank S.A.U – Succursale di Milano, Via Bocchetto 6, IT-20123 Milano ; Liechtenstein : SIGMA Bank AG, Feldkircher Strasse 2, FL-9494 Schaan ; Luxembourg : DZ PRIVATBANK S.A., 4, rue Thomas Edison, L-1445 Strassen ; Suisse : Représentant : IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich ; Agent payeur : DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zürich. La société de gestion peut, pour des raisons nécessaires d’une point de vue stratégique ou juridique, dans le respect d’éventuels préavis, résilier des contrats de distribution existants avec des tiers ou retirer des autorisations de distribution. Les investisseurs peuvent s’informer au sujet de leurs droits sur le site Internet www.ethenea.com ainsi que dans le prospectus de vente. Les informations sont disponibles en allemand et en anglais ainsi que, dans certains cas, dans d’autres langues également. Publié par : ETHENEA Independent Investors S.A. Il est défendu de transmettre ce document à des personnes basées dans un Etat dans lequel le fonds n’est pas autorisé à la distribution ou dans lequel une autorisation de commercialisation est nécessaire. Les parts ne peuvent être proposées à des personnes situées dans de tels pays que si cette offre est conforme aux dispositions juridiques applicables et que si la diffusion/publication du présent document ainsi que l’achat/vente de parts dans la juridiction concernée ne sont soumis à aucune limitation. En particulier, le fonds ne peut pas être proposé aux Etats-Unis d’Amérique, ni à des Ressortissants américains (au sens de la règle 902 du règlement S de la Loi américaine sur les valeurs mobilières (Securities Act) de 1933, dans sa version en vigueur), ni à des personnes agissant sur ordre, pour le compte ou au profit de Ressortissants américains. La performance passée ne constitue ni une indication ni une garantie des résultats futurs. Les fluctuations au niveau de la valeur et du rendement des instruments financiers sous-jacents ainsi que des taux d’intérêt et des taux de change signifient que la valeur et le rendement des parts d’un fonds peuvent évoluer à la hausse comme à la baisse et ne sont pas garantis. Les valorisations indiquées aux présentes tiennent compte de plusieurs facteurs, parmi lesquels le cours actuel, la valeur estimée des actifs sous-jacents et la liquidité de marché, ainsi que d’autres anticipations et informations accessibles au public. En principe, le cours, la valeur et le rendement peuvent évoluer à la hausse comme à la baisse, jusqu’à la perte totale du capital investi, et les anticipations et informations peuvent changer sans préavis. La valeur du capital investi, le cours des parts du fonds ainsi que les revenus et distributions en découlant peuvent fluctuer, voire s’avérer nuls. Une performance positive enregistrée par le passé ne garantit donc en rien qu’une performance positive sera obtenue à l’avenir. La préservation du capital investi ne saurait notamment pas être garantie. En outre, aucune garantie ne peut être donnée quant au fait que la valeur du capital investi ou des parts détenues lors d’une vente ou d’un rachat correspondra au capital initialement investi. Les placements en devises étrangères sont par ailleurs exposés aux fluctuations des taux de change et aux risques de change. En d’autres termes, la performance de tels placements dépend également de la volatilité de la devise étrangère, qui peut avoir un impact négatif sur la valeur du capital investi. Les positions et les allocations peuvent évoluer. Les commissions de gestion et de banque dépositaire ainsi que tous les autres frais facturés au fonds conformément aux dispositions contractuelles sont inclus dans le calcul. Le calcul de la performance est réalisé selon la méthode BVI, c.-à-d. que la prime d’émission, les frais de transaction (tels que les frais d’ordre et les commissions de courtage) ainsi que les frais de garde et autres commissions de gestion ne sont pas inclus dans le calcul. La performance serait moins élevée s’il était tenu compte de la prime d’émission. Il ne saurait être garanti que les prévisions de marché se réaliseront. Les informations concernant les risques contenues aux présentes ne doivent pas être interprétées comme une divulgation exhaustive des risques ni comme une présentation définitive des risques mentionnés. Une description détaillée des risques figure dans le prospectus. Aucune garantie ne peut être donnée quant à l’exactitude, l’exhaustivité ou la pertinence du présent document. Son contenu et les informations qu’il contient sont protégés par le droit d’auteur. Il ne saurait être garanti que le présent document satisfait à l’ensemble des exigences légales et réglementaires définies par les pays autres que le Luxembourg. Avertissement : Les termes techniques les plus importants se trouvent dans le glossaire à l’adresse https://www.ethenea.com/glossaire/ Informations pour les investisseurs en Suisse : L’organisme de placement collectif est domicilié au Luxembourg. Le représentant en Suisse est IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, CH-8022 Zurich. Le prospectus, les documents d’information clé pour l’investisseur (DICI), les statuts et les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Copyright © ETHENEA Independent Investors S.A. (2022) Tous droits réservés. Munsbach, 21.04.2023