Les obligations d’entreprise des marchés émergents sont aussi variées que la langue, le climat et la cuisine de leur pays d’origine.

Nous pensons que cette classe d’actifs diversifiée est susceptible de constituer soit un prolongement des allocations existantes en faveur de la dette d’entreprise, soit un complément à une exposition aux obligations souveraines des marchés émergents. La dette d’entreprise des marchés émergents fournit aux investisseurs une source de rendements de qualité et nous pensons qu’à moyen ou long terme, les sociétés relevant de cet univers d’investissement bénéficieront d’un transfert du potentiel économique des pays développés vers les marchés émergents.

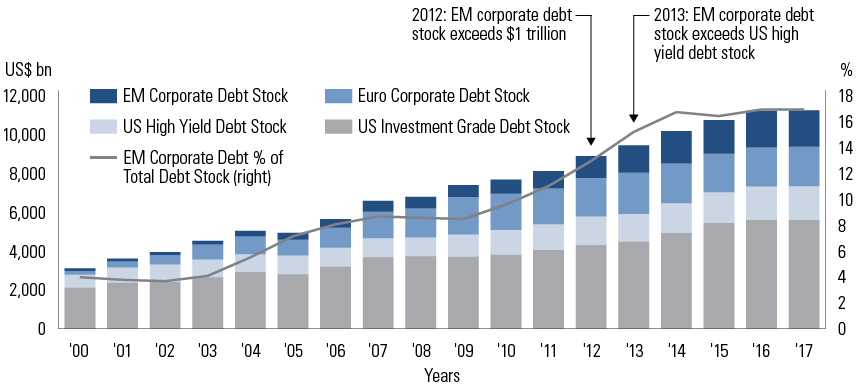

La croissance économique des marchés émergents s’est accompagnée d’une croissance des classes d’actifs des marchés émergents. La profondeur plus importante des marchés de capitaux et la croissance de la demande des investisseurs ont contribué à la croissance du secteur des obligations d’entreprise des marchés émergents, de l’ordre de 300 % sur les dix dernières années. Ce secteur est désormais devenu une composante essentielle de l’offre globale de revenus fixes dans le monde.

La dette d’entreprise des marchés émergents représente plus de 16 % du marché mondial de la dette d’entreprise.

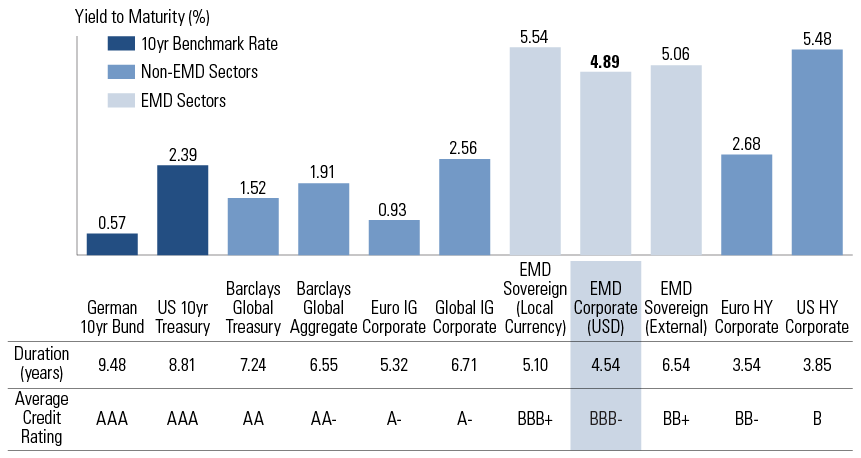

La dette d’entreprise des marchés émergents est à même d’offrir aux investisseurs une source de rendements de qualité par rapport aux autres secteurs des titres obligataires ; elle est également moins exposée au risque de duration que les obligations souveraines des marchés émergents. Plus de 60 % de cet univers d’investissement est classé en catégorie investment grade, ce qui peut sembler surprenant pour ceux qui pensent qu’investir dans la dette d’entreprise des marchés émergents suppose de faire des compromis sur la qualité du crédit.

Source de rendements de qualité avec une exposition au risque de duration relativement faible.

Télécharger l’analyse complète (pdf, 10 pages, en anglais)