Les marchés émergents (EM) sont entrés en 2026 dans une position de force. Le choc pétrolier de mars a perturbé le narratif de marché, mais pas le cycle sous-jacent. Si la réaction initiale a été brutale, l’absence de dislocations de marché plus larges, la résilience des marchés du crédit et le rebond observé en avril ont davantage traduit une revalorisation qu’un changement de régime, renforçant notre vision constructive sur la dette émergente.

- Les marchés émergents ont abordé 2026 dans une position de force, avec des taux réels plus élevés, des comptes extérieurs plus solides et des cadres de politique économique plus crédibles.

- Si le choc pétrolier de mars a déclenché une forte volatilité, l’absence de stress financier généralisé a mis en évidence la résilience de la dette émergente par rapport aux précédents épisodes de crise.

- La classe d’actifs continue de bénéficier d’une amélioration des fondamentaux dans de nombreux pays émergents, soutenue par un portage attractif, des taux réels US plus faibles et un dollar plus modéré.

- Le positionnement reste constructif mais sélectif : nous privilégions le crédit souverain à haut rendement et certaines opportunités en devises soutenues par le portage et l’amélioration des fondamentaux, tout en restant plus prudents sur les taux locaux, car la hausse des prix du pétrole et les pressions inflationnistes pourraient entraîner des cycles de resserrement monétaire dans certains pays.

La dette émergente a connu un ajustement significatif depuis le choc inflationniste post-Covid, les conséquences de l’invasion de l’Ukraine par la Russie et des épisodes géopolitiques plus récents comme le «Liberation Day». Les taux ont été réinitialisés à des niveaux plus élevés, les devises se sont dépréciées, le positionnement des investisseurs a été réduit et les autorités ont restauré leur crédibilité. En conséquence, les marchés émergents abordent désormais cette phase avec un portage plus élevé, des balances extérieures plus saines, des réserves de change reconstituées et des banques centrales plus orthodoxes que lors des précédents épisodes de choc énergétique. Cette meilleure situation de départ explique en grande partie pourquoi la récente flambée des prix du pétrole a généré de la volatilité, mais pas de stress financier généralisé.

De la désinflation à la réaction de la banque centrale

L’année avait commencé dans un environnement favorable, marqué par un dollar plus faible, une baisse des taux réels américains et un positionnement des investisseurs encore léger. Cette combinaison a soutenu à la fois les devises et les marchés locaux, tandis que la dette en devise forte bénéficiait du portage et de l’amélioration des fondamentaux de crédit.

Cet environnement a été brutalement interrompu par l’escalade des tensions au Moyen-Orient. La réaction des marchés a suivi un schéma bien connu : les courbes locales se sont fortement tendues, les anticipations de baisses de taux ont laissé place à des attentes de resserrement monétaire, et les devises des pays importateurs de pétrole ont sous-performé. La dette locale a mené le mouvement, le marché passant rapidement d’un narratif de désinflation à un risque inflationniste alimenté par l’énergie.

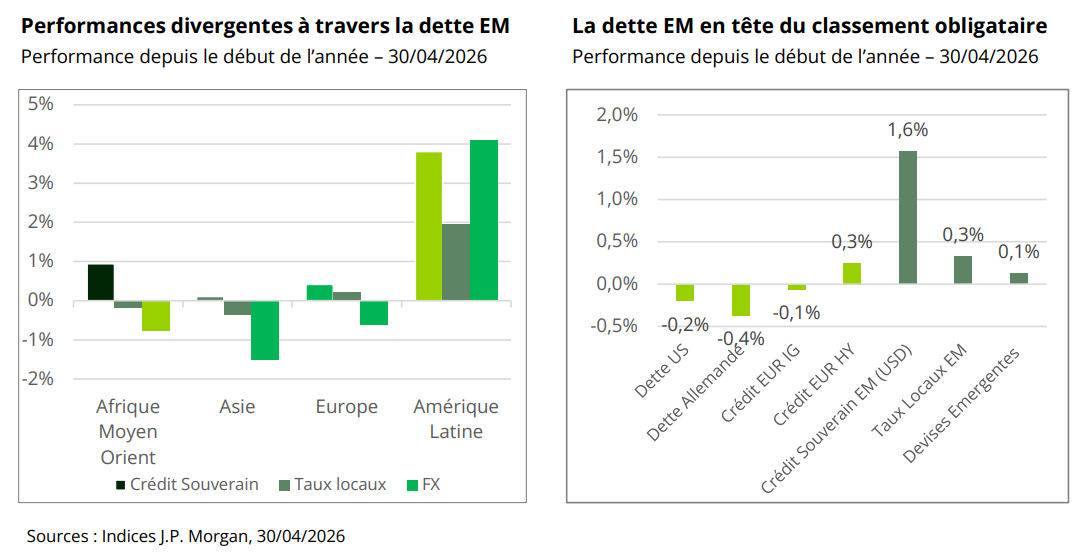

Le mois de mars s’est révélé difficile, la dette émergente en devise forte enregistrant sa plus mauvaise performance mensuelle depuis 2022, tandis que les marchés locaux connaissaient leur plus forte correction depuis le Covid.

Le choc a également révélé une forte dispersion au sein de la classe d’actifs. Les performances ont divergé selon les fondamentaux macroéconomiques: les exportateurs de pétrole ont surperformé les importateurs, les marchés offrant des taux réels élevés ont mieux résisté, et les écarts régionaux se sont accentués. L’Amérique latine et la région CEEMEA (Europe centrale et de l’est, Moyen-Orient et Afrique) ont mieux résisté que l’Asie, soutenues par un portage plus élevé, des termes de l’échange plus favorables et, dans de nombreux cas, des cadres de politique économique plus crédibles. L’Asie a davantage souffert en raison d’un portage plus faible et d’une plus grande sensibilité au choc énergétique.

Plus important encore, ce qui ne s’est pas produit nous semble plus révélateur encore. Il n’y a pas eu de perte généralisée d’accès au marché, ni de crise de balance des paiements, ni de vente indiscriminée sur les devises ou le crédit émergent. Comparé aux précédents chocs énergétiques, l’ajustement est resté contenu.

Le mois d’avril a confirmé cette résilience. À mesure que les tensions géopolitiques se sont partiellement apaisées, les actifs émergents ont fortement rebondi. Le crédit a récupéré l’essentiel de son écartement de spreads et les marchés locaux se sont redressés à mesure que les scénarios de resserrement extrême étaient revus à la baisse, laissant les marchés émergents parmi les segments les plus performants de l’univers obligataire depuis le début de l’année.

Au-dela du choc: pourquoi le cycle reste intact

Notre scénario central n’est pas un retour à l’environnement d’avant le choc, mais plutôt un régime marqué par un choc pétrolier durable et un niveau d’incertitude élevé. Les marchés semblent progressivement privilégier un scénario de désescalade, avec une normalisation partielle des flux maritimes et des prix du pétrole se stabilisant à des niveaux élevés. Toutefois, la persistance du choc reste l’incertitude principale, ce qui rend le contexte davantage assimilable à un équilibre instable qu’à un régime stabilisé.

Dans ce contexte, les banques centrales émergentes ne devraient pas engager un cycle généralisé de resserrement monétaire. Certes, les risques inflationnistes nécessitent une surveillance étroite, notamment dans les économies où la transmission des prix de l’énergie est rapide, mais le récent ajustement des marchés, passés d’anticipations de baisses de taux à des anticipations de hausses, semble déjà excessif dans de nombreux pays. Des cycles de resserrement limités et sélectifs restent néanmoins possibles.

Nous pensons que les banques centrales sont davantage susceptibles d’agir de manière tactique afin d’ancrer les anticipations, notamment là où les taux réels sont faibles, les devises vulnérables ou le choc pétrolier persistant. L’implication est donc celle d’un resserrement ciblé plutôt qu’une réponse monétaire généralisée, avec une pause restant le scénario dominant.

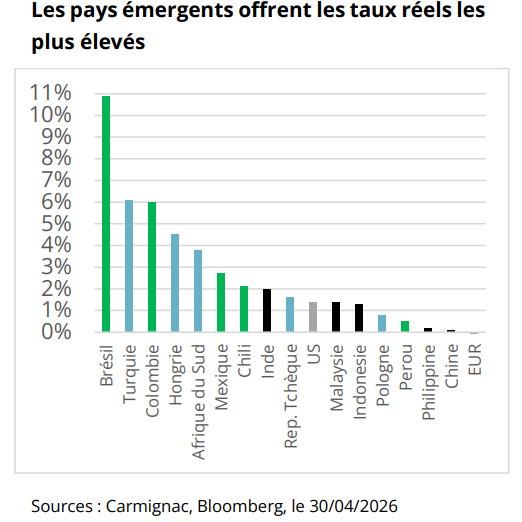

Cela reflète une situation de départ plus solide que lors des cycles précédents. Les taux réels sont significativement plus élevés, offrant un coussin intégré contre les chocs inflationnistes et réduisant le besoin de resserrement défensif. Les balances extérieures se sont améliorées, les réserves de change ont été reconstituées et les banques centrales ont maintenu leur crédibilité. Ensemble, ces éléments offrent aux décideurs politiques une plus grande flexibilité et réduisent le besoin de réactions mécaniques aux chocs externes.

L’environnement global reste favorable. La baisse des taux réels américains et un dollar plus faible continuent de soutenir les devises et marchés locaux émergents, tandis que le portage reste parmi les plus attractifs du monde obligataire. Dans cet environnement ce coussin de revenu devient la première ligne de défense.

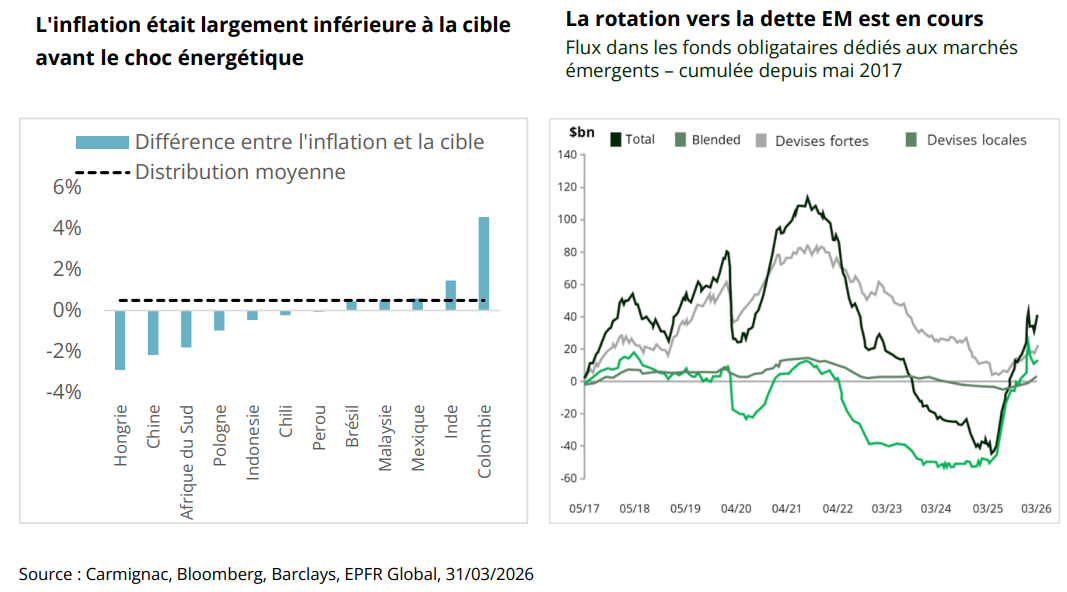

Les flux viennent renforcer cette vision. Après plusieurs années de sorties de capitaux, les investisseurs restent structurellement sous-exposés aux marchés émergents. Si les conditions géopolitiques se stabilisent, les capitaux pourraient revenir rapidement, en particulier vers les segments liquides offrant un portage élevé.

Dans l’ensemble, le cycle reste intact, mais les moteurs de performance évoluent. Le bêta généralisé laisse place à davantage de sélectivité, avec un accent croissant sur le portage, les fondamentaux et la différenciation entre pays.

Prise de risque sélective dans un environnement plus complexe

Au fur et à mesure que le cycle évolue et que la dispersion augmente, la sélectivité devient le principal moteur de performance. Pendant le choc, nous avons maintenu l’exposition aux devises fortes globalement stable, en réduisant la sensibilité aux taux lorsque la volatilité s’est fortement accrue, puis en la reconstruisant à mesure que les valorisations redevenaient plus attractives. Le portefeuille combine désormais environ 3,5 années de sensibilité aux taux, un rendement à deux chiffres, une notation moyenne de BBB- et environ 25 % de protection via CDS/CDX, restant investi sans pour autant faire preuve de complaisance.

Crédit souverain: favoriser le portage, les réformes et l’asymétrie

Sur le crédit souverain, nous restons prudents sur les segments les plus chers, en particulier les émetteurs Investment Grade à faible portage, où les spreads offrent peu de marge d’erreur. À l’inverse, les souverains à rendement plus élevé continuent d’offrir une combinaison plus attractive de portage, de valorisation et de potentiel haussier, avec des primes de risque qui demeurent correctement rémunérées.

Cela nous conduit à privilégier les exportateurs de pétrole, les histoires de réformes et certaines situations de restructuration ou post-restructuration où les valorisations intègrent encore des scénarios nettement plus négatifs que notre scénario central. Ce positionnement est resté globalement inchangé durant le choc de mars. Si la hausse des prix du pétrole a accru la volatilité, elle n’a pas modifié notre préférence pour les émetteurs présentant des profils de liquidité externe maîtrisables et des spreads intégrant déjà un certain niveau d’incertitude macroéconomique.

Aux côtés d’expositions sélectives à l’Angola, l’Équateur, le Venezuela et l’Ukraine, nous continuons de privilégier l’Argentine et la Côte d’Ivoire comme expressions différenciées des thèmes de réforme et de redressement.

Côte d’Ivoire – croissance et stabilité à prix attractif

La Côte d’Ivoire demeure l’une des histoires les plus attractives du segment High Yield. La croissance reste solide, autour de 6–7 %, et de plus en plus diversifiée, soutenue par les investissements dans les infrastructures et le développement de nouveaux secteurs. Les récentes découvertes d’hydrocarbures renforcent les perspectives extérieures de moyen terme, tandis que la gestion économique soutenue par le FMI constitue un ancrage crédible.

Pourtant, les euro-obligations offrent encore des rendements supérieurs à 8 %, ce qui paraît incohérent pour un souverain combinant croissance solide, dette modérée et amélioration des réserves extérieures. Ce décalage reflète davantage une prime de risque politique qu’une faiblesse fondamentale, créant une opportunité attractive de portage et de compression des spreads.

Argentine – dynamique de réforme confrontée à la réalité du marché

L’Argentine passe progressivement d’une histoire de reprise post-restructuration à un crédit plus crédible porté par les réformes. L’ajustement budgétaire a été rapidement mis en œuvre, permettant de dégager un rare excédent primaire, tandis que les réserves se reconstituent progressivement grâce à un cadre économique plus orthodoxe et au soutien continu du FMI.

Malgré l’une des améliorations les plus marquées parmi les marchés émergents au cours de l’année écoulée, l’Argentine continue de traiter avec des spreads élevés par rapport à ses pairs, laissant un potentiel supplémentaire de compression à mesure que la crédibilité se renforce et que le positionnement des investisseurs, encore léger après des années de sorties de capitaux, se normalise.

Au-delà de la stabilisation, l’histoire extérieure renforce également la trajectoire de crédit. Les exportations énergétiques, portées par Vaca Muerta, augmentent rapidement et pourraient transformer le pays en exportateur structurel net, tandis que le secteur minier continue d’attirer des flux soutenus d’investissements directs étrangers. Associé à une base agricole résiliente, cela soutient la croissance des exportations, l’accumulation de réserves et le renforcement de la balance des paiements.

Devises: là où se rencontrent portage, valorisation et ajustement externe

Les devises demeurent une source clé d’alpha dans l’environnement actuel. Nous avons réduit notre exposition au dollar au profit de certaines devises émergentes où le portage, les valorisations et les dynamiques externes offrent les asymétries les plus attractives, tandis que la résilience de la croissance mondiale malgré la volatilité récente continue de soutenir l’environnement global des devises émergentes.

L’Amérique latine demeure une zone de forte conviction. Le réal brésilien et le peso mexicain continuent de se distinguer parmi les devises émergentes liquides, offrant un portage attractif dans des marchés profonds capables d’absorber de nouveaux flux. Ces deux devises devraient bénéficier d’une normalisation progressive des risques géopolitiques. Au Brésil, les taux réels élevés et des termes de l’échange favorables constituent un soutien important, tandis qu’au Mexique, le portage demeure attractif et le cadre macroéconomique contribue à limiter les risques baissiers malgré la hausse des prix de l’énergie.

L’Amérique latine demeure une zone de forte conviction. Le réal brésilien et le peso mexicain continuent de se distinguer parmi les devises émergentes liquides, offrant un portage attractif dans des marchés profonds capables d’absorber de nouveaux flux. Ces deux devises devraient bénéficier d’une normalisation progressive des risques géopolitiques. Au Brésil, les taux réels élevés et des termes de l’échange favorables constituent un soutien important, tandis qu’au Mexique, le portage demeure attractif et le cadre macroéconomique contribue à limiter les risques baissiers malgré la hausse des prix de l’énergie.

En dehors de l’Amérique latine, le positionnement reste plus sélectif. Le forint hongrois offre une combinaison attractive de taux réels élevés, d’amélioration du contexte politique et de perspectives favorables de moyen terme liées à un rapprochement accru avec l’Europe et au thème de l’adoption future de l’euro. À l’inverse, le renminbi offshore (CNH) constitue moins une stratégie de portage qu’une opportunité de valorisation, soutenue par l’excédent courant persistant de la Chine et sa position extérieure relativement solide.

En Asie, notre approche reste prudente. Un portage plus faible, une sensibilité plus élevée aux prix de l’énergie et des amortisseurs macroéconomiques plus limités réduisent l’attractivité de la région sur une base ajustée du risque. Certaines opportunités demeurent néanmoins sélectivement attractives. Le ringgit malaisien se distingue, soutenu par des comptes extérieurs résilients, des exportations diversifiées et un rôle clé dans la chaîne mondiale des semi-conducteurs, combinés à une politique économique crédible et une vulnérabilité relativement plus faible au choc pétrolier.

Taux locaux: prudence dans un environnement incertain

Les taux locaux restent un segment étroitement surveillé et activement géré tout au long de la récente volatilité. Nous avons fortement réduit la sensibilité aux taux lorsque le choc pétrolier a provoqué un mouvement généralisé de réduction du risque sur les marchés émergents, avant de reconstruire sélectivement les expositions à mesure que les courbes intégraient des scénarios de resserrement de plus en plus agressifs. Plus récemment toutefois, nous avons de nouveau modéré les expositions alors que les prix du pétrole se maintenaient au-dessus de 100 dollars et que plusieurs banques centrales devraient désormais initier ou reprendre des cycles de hausse de taux.

Notre approche consiste donc à identifier des opportunités sélectives dans des marchés où les rendements réels demeurent élevés, les courbes pentues et la crédibilité des politiques monétaires suffisante pour permettre aux banques centrales d’éviter de sur-réagir immédiatement à un choc inflationniste lié à l’offre. Dans l’attente d’une meilleure visibilité sur la persistance de la hausse des prix de l’énergie et l’ampleur de sa transmission à l’inflation, nous conservons une approche mesurée et flexible.

Cela continue de nous orienter vers l’Europe de l’est (CEE), l’Afrique du Sud et le Brésil. En CEE, les valorisations reflètent de plus en plus les risques inflationnistes, tandis que les évolutions politiques deviennent plus favorables. L’Afrique du Sud offre l’une des courbes les plus pentues de l’univers émergent, combinée à des rendements réels élevés et à une amélioration progressive du contexte politique et budgétaire. Le Brésil demeure particulièrement attractif, avec des rendements nominaux proches de 14%, des taux réels élevés et une crédibilité suffisante des politiques économiques pour permettre une reprise du cycle d’assouplissement une fois les incertitudes inflationnistes dissipées.

L’Asie reste le contrepoint. Un portage plus faible, une plus forte sensibilité énergétique et des amortisseurs macroéconomiques plus limités rendent la région moins attractive sur une base ajustée du risque, même si certaines opportunités sélectives demeurent.

Hongrie – sur la voie de l’adhésion à l’euro

Le changement politique en Hongrie a ravivé le scénario de convergence vers l’euro à moyen terme. Un gouvernement plus favorable à l’Union européenne devrait permettre le déblocage des fonds européens, réduire les primes de risque et renforcer la crédibilité budgétaire.

À court terme, l’économie reste toutefois exposée au choc énergétique, susceptible d’alimenter l’inflation et de maintenir la Banque nationale de Hongrie (NBH) dans une posture prudente. La banque centrale a adopté une approche dépendante des données, reflétant l’incertitude entourant les prix de l’énergie et les contrôles domestiques des prix, ce qui pourrait retarder le début d’un cycle d’assouplissement.

Ces vents contraires apparaissent néanmoins davantage cycliques que structurels. À mesure que les pressions externes s’atténueront, l’amélioration de la crédibilité des politiques économiques, les flux potentiels de fonds européens et un environnement de change plus favorable devraient soutenir une compression des primes de risque, notamment sur la partie longue de la courbe, permettant aux taux hongrois de surperformer avant même toute avancée formelle vers l’adoption de l’euro.

Gestion des risques: préserver la convexité

Cela ne signifie pas ignorer les risques baissiers. Le mois de mars a rappelé la rapidité avec laquelle les marchés émergents peuvent corriger lorsque pétrole, taux et géopolitique évoluent simultanément. Des protections demeurent intégrées au portefeuille. Nous avons renforcé les couvertures CDS/CDX durant la phase d’escalade, avant de ne les réduire que partiellement lorsque les marchés se sont stabilisés, puis avons récemment augmenté de nouveau les protections à mesure que les marchés effaçaient une partie de la correction de mars.

Avec environ 25 % de protection encore en place, l’objectif n’est pas de neutraliser totalement le bêta, mais de préserver la convexité : protéger le capital dans les scénarios extrêmes, conserver des réserves de liquidité et maintenir de la flexibilité entre devises fortes, taux locaux et devises.

Le récent choc pétrolier n’a pas remis en cause le cycle émergent, mais il en a modifié la nature. Les fondamentaux plus solides continuent d’apporter de la résilience, mais l’environnement devient plus complexe et plus différencié. À mesure que le bêta global laisse place à davantage de dispersion, les performances seront de plus en plus déterminées par le portage, les fondamentaux et la sélection pays. Dans ce contexte, maintenir une exposition aux marchés émergents reste justifié, mais avec une attention renforcée portée à la sélectivité et à la gestion active de l’allocation.

Découvrez la page du fonds en cliquant ici

Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.