La progression de la dette émergente a également été favorisée en début d'année par d’importants flux de capitaux de la part des investisseurs.

- La hausse des taux d’intérêt aux États-Unis et les tensions commerciales internationales ont pesé sur le sentiment à l’égard des obligations des marchés émergents en 2018.

- Selon nous, après leurs baisses, les valorisations de la classe d’actifs sont désormais plus justes compte-tenu de facteurs tels que les perspectives plus accommodantes de la politique monétaire de la Fed, le caractère intéressant des rendements et la faiblesse des taux de défaut.

- Au sein du fonds, nous conservons un portefeuille internationalement diversifié d’obligations d’État et d’entreprises émergentes en devises forte et locale.

Par Claudia Calich, gérante du fonds M&G (Lux) Emerging Markets Bond Fund

Rebond de début d’année

D’importants facteurs ont pesé sur la performance des marchés obligataires émergents au cours de l’année passée. La classe d’actifs a cependant sensiblement rebondi en 2019. Tant les segments en devise locale qu’en devise forte ont progressé en janvier, aidés par l’attitude plus accommodante de la Réserve fédérale américaine (Fed) et par les signes d’atténuation des tensions commerciales entre les États-Unis et la Chine. Fait important, la Fed a tempéré les anticipations de nouvelles hausses des taux d’intérêt cette année en raison du ralentissement de l’économie mondiale, de la baisse du prix du pétrole et du caractère généralement modéré de l’inflation outre-Atlantique.

Dans ce contexte, le sentiment s’est avéré favorable aux actifs risqués au sein de l’univers obligataire en janvier, tandis que la progression de la dette émergente a également été favorisée par d’importants flux de capitaux de la part des investisseurs.

Les obligations en devises forte et locale ont clôturé le mois de janvier dans le vert. L’indice JP Morgan GBI-EM Global Diversified, qui représente la dette souveraine en devise locale, s’est apprécié de 5,5% sur le mois. La dette souveraine en devise forte, mesurée par l’indice JP Morgan Emerging Markets Bond (EMBI) Global Diversified, s’est pour sa part inscrite en hausse de 4,4%. Enfin, s’agissant des obligations d’entreprises émergentes, l’indice JP Morgan Corporate EMBI (CEMBI) Broad Diversified a progressé de 2,7%. (Toutes les performances sont indiquées en dollar américain)

En dépit de ces résultats, la performance des emprunts d’État émergents libellés en devise forte s’est globalement révélée nulle sur 12 mois (entre les 31 janvier 2018 et 2019), tandis que les obligations d’entreprises en devise forte ont signé une performance légèrement positive (indice JP Morgan Corporate EMBI (CEMBI) Broad Diversified: +1,0%). Toutefois, la dette souveraine en devise locale a quant à elle reculé sur cette même période, sous l’effet du regain de volatilité intervenu sur le marché des devises émergentes au cours du second semestre 2018 (indice JP

Morgan GBI-EM Global Diversified : -5,3% en dollar américain).

Nous demeurons convaincus qu’il est essentiel de choisir la bonne combinaison d’obligations d’État et d’entreprises émergentes en devises locale et forte pour investir avec succès sur les marchés obligataires émergents.

Au sein du fonds, nous demeurons convaincus qu’il est essentiel de choisir la bonne combinaison d’obligations d’État et d’entreprises émergentes en devises locale et forte pour investir avec succès sur les marchés obligataires émergents. A l’heure actuelle, nous conservons des pondérations globalement neutres entre la dette libellée en devises forte et locale. En effet, nous pensons que les deux sous-classes d’actifs abritent des opportunités, maintenant que les valorisations à long terme se sont améliorées à la faveur de la baisse des marchés de l’an dernier. Comme toujours, une sélection rigoureuse des valeurs demeure essentielle dans la mesure où des facteurs tels que les risques géopolitiques continuent d’influer sur les perspectives des pays émergents.

Des spreads favorables

Au sein des emprunts d’État en devise forte, nous pensons que l’élargissement des spreads en 2018, qui se situaient à des niveaux relativement chers au début de l’année, a permis un retour à une plus juste valeur sur ce segment du marché. En ce qui concerne les devises locales, selon nous, la thèse d’investissement est favorisée par l’amélioration des balances courantes dans de nombreux pays et des rendements réels élevés. C’est pourquoi, nous avons continué de vouloir détenir des expositions aux devises locales de manière sélective au cours des 12 derniers mois, même si nous en avons toutefois réduit l’allocation globale suite à la détérioration du sentiment à l’égard de ces actifs.

En dépit d’une allocation d’actifs neutre à l’heure actuelle, la gestion active du risque de crédit est l’une des principales sources de performance du fonds, au même titre que le positionnement en matière de duration et de change. Au cours des derniers trimestres, nous avons soigneusement analysé si la réévaluation des actifs des marchés émergents avait permis d’offrir de meilleurs niveaux d’achat pour le fonds. Par exemple, vers la fin 2018, nous avons notamment renforcé certaines positions sur des obligations d’entreprises dont nous avons estimé les valorisations attractives, à l’instar, entre autres, des obligations du groupe mexicain de matériaux de construction Cemex et du producteur alimentaire brésilien Marfrig. En outre, en janvier 2019, nous avons également acheté des obligations de la multinationale israélienne Teva Pharmaceutical Industries. Sur l’important marché brésilien, nous avons cherché à tirer parti de la flexibilité du fonds pour renforcer notre exposition au pays via les obligations d’entreprises, estimant que ces dernières offraient de meilleures valorisations que la dette souveraine.

Sur d’autres segments du marché du crédit, nous avons préféré sous-pondérer l’Asie, en partie parce que nous pensons que les niveaux d’endettement dans cette région sont plus élevés qu’ailleurs. Dans l’ensemble, nous souhaitons toutefois conserver une exposition aux obligations d’entreprises des marchés émergents en raison de facteurs clés tels que la baisse générale des taux d’endettement et de défaut qui demeurent peu élevés. Nous avons également choisi d’initier une certaine exposition à l’Asie au cours des derniers mois, notamment aux émetteurs immobiliers en Chine. Tout en demeurant sous-exposés à la Chine depuis un certain temps déjà, nous avons cependant estimé que les obligations à haut rendement du pays offraient une rémunération satisfaisante au regard des risques après l’élargissement significatif des spreads l’été dernier. Par la suite, nous avons pris nos bénéfices sur certaines de ces positions immobilières en janvier.

Renforcement du poids de la dette en EUR et en USD

Sur le front de la dette souveraine, nous avons également favorisé des achats sélectifs, notamment de dette libellée en euro sur des marchés relativement petits comme la Roumanie et le Monténégro au quatrième trimestre 2018. De plus, nous avons acheté des obligations en dollar américain au Panama et, en janvier 2019, nous avons renforcé l’allocation du fonds au Venezuela en raison de la perspective accrue d’un changement de régime dans le pays. Ce facteur a favorisé une forte progression de la dette souveraine vénézuélienne en janvier.

A la fin du mois, le fonds était investi à hauteur de près de 42 % dans la dette souveraine en devise forte, de 26 % dans les emprunts d’État en devise locale et de 26 % dans les obligations d’entreprises en devise forte. Le reliquat du fonds était détenu sous la forme de dette d’entreprises en devise locale et de liquidités. Les plus fortes expositions aux devises émergentes concernaient notamment le real brésilien, le rouble russe, la roupie indonésienne, la roupie indienne, la lire turque et le baht thaïlandais. L’allocation du fonds au dollar américain était quant à elle de 67,4 %.

Perspectives: les opportunités et les risques

A l’avenir, nous pensons que le conflit commercial entre la Chine et les États-Unis demeure un thème clé à surveiller. S’il n’est pas résolu de manière constructive, ses effets négatifs sur la croissance économique mondiale et les pays émergents risquent de se poursuivre. Pour autant, et même si aucun signe ne laisse actuellement l’entrevoir, la possibilité d’un impact positif de ce thème n’est pas à exclure. Les relations entre Washington et Pékin pourraient se stabiliser cette année, ce qui, à notre avis, aurait une influence favorable sur les prix des actifs, dont ceux de la dette émergente.

Nous observons également que l’année à venir s’annonce comme une période électorale chargée dans les pays émergents, une perspective susceptible de s’accompagner d’épisodes de volatilité – et d’opportunités. L’Argentine, l’Ukraine, l’Inde, l’Indonésie et l’Afrique du Sud font partie des grands pays dont les élections vont devoir être suivies de près. Ailleurs, des élections importantes ont déjà eu lieu et l’attention se porte maintenant sur la mise en oeuvre (ou non) des promesses électorales. Il s’agit notamment des progrès de la réforme très attendue des retraites au Brésil, ainsi que d’une plus grande clarté sur les politiques économiques du Mexique.

Une évaluation minutieuse des élections est cruciale dans la mesure où les initiatives gouvernementales peuvent créer ou réduire des risques idiosyncratiques potentiels

Dans le cadre de notre approche d’investissement, nous pensons qu’une évaluation minutieuse des élections est cruciale dans la mesure où les initiatives gouvernementales peuvent créer ou réduire des risques idiosyncratiques potentiels. Comme toujours, il est primordial de se tenir à l’écart de ces derniers, lesquels sont souvent à l’origine des plus importantes sous-performances. L’an dernier, par exemple, les pays les moins performants n’ont pas pâti d’un thème commun, mais bien de problèmes spécifiques et idiosyncratiques, tels que de besoins de financement importants (l’Argentine), de la chute du prix du pétrole (le Nigeria, l’Equateur et le Venezuela) ou d’un ajustement budgétaire peu convaincant (la Zambie et le Costa Rica).

Sur les marchés des obligations d’entreprises, la faiblesse des taux de défaut et l’amélioration de la solvabilité parmi les émetteurs ont constitué des points positifs pour les marchés émergents en 2018. La croissance des bénéfices et la rigueur en matière de dépenses d’investissement se sont traduites par une réduction des niveaux d’endettement net tout au long de l’année. Si nous sommes d’avis que les fondamentaux des entreprises des marchés émergents devraient continuer de se stabiliser, les taux de défaut des émetteurs à haut rendement pourraient néanmoins légèrement augmenter en raison de la détérioration des fondamentaux macroéconomiques dans quelques pays, comme la Turquie, la Chine et l’Argentine. Selon nous, les taux de défaut dans les pays émergents devraient demeurer inférieurs à leur moyenne à long terme.

Certes, des risques macroéconomiques mondiaux subsistent, mais nous tenons à souligner que les rendements offerts par certains segments de la dette émergente, comme les obligations souveraines en dollar américain, sont proches des plus élevés depuis la crise financière mondiale de 2007-2008. Ce faisant, nous pensons que cela aide à améliorer les perspectives de performance par rapport à l’an dernier.

En ce qui concerne la dette en devise locale, il convient de noter que les ajustements de change peuvent souvent durer quelques années, en fonction des perspectives du cycle économique, de la politique monétaire et de la balance des paiements. Toutefois, compte tenu des ajustements des balances des opérations courantes qui ont eu lieu dans de nombreux pays et de l’augmentation des rendements réels, nous pensons que la majeure partie de la correction des devises locales est derrière nous.

Dans le cadre de notre approche globale, nous sommes persuadés qu’il est essentiel de faire preuve de flexibilité pour investir avec succès sur les marchés obligataires émergents. En effet, elle permet de détenir en portefeuille les obligations et les devises comparativement les plus intéressantes et d’éviter les pays ou les secteurs dont les perspectives sont défavorables.

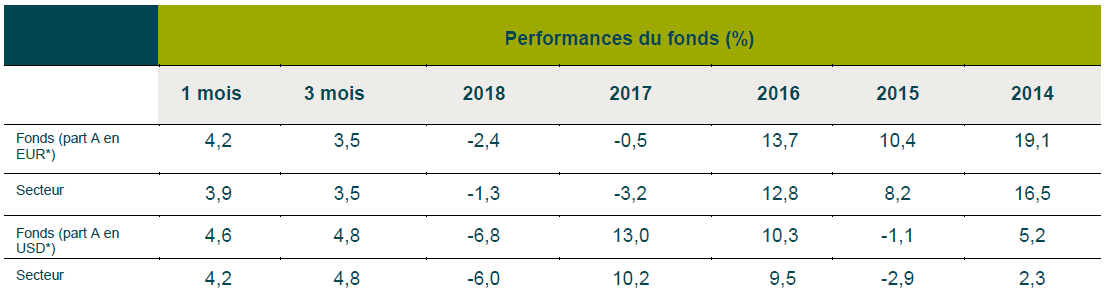

*Source : Morningstar Inc., au 31 janvier 2019. Parts A en euro et en dollar américain, revenus réinvestis et de VL à VL. Avant le 21 septembre 2018, les performances indiquées sont celles des parts A en euro et en dollar américain du fonds M&G Emerging Markets Bond Fund, un OPCVM de droit britannique (OEIC) qui a été absorbé par ce fonds le 7 décembre 2018. Les taux d’imposition et les frais peuvent différer. Secteur: Obligations Marchés Emergents.

Le fonds peut recourir de manière significative aux produits dérivés.

D’autres risques associés à ce fonds sont mentionnés dans le Document d’Informations Clés pour l’Investisseur (DICI).

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les «fonds») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux). Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement auprès du Gérant– M&G International Investments S.A. ou auprès de sa succursale en France ; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le «Représentant suisse») et agit en tant qu’agent payeur suisse. Avant toute souscription, vous devez lire le Prospectus, qui contient les risques d’investissement associés à ces fonds. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, Boulevard Royal, L-2449, Luxembourg. Feb 19 / 346210