L’incertitude reste grande au second semestre 2025. Les principaux risques sont l’évolution des politiques tarifaires, la faible croissance des bénéfices, les tensions géopolitiques, les préoccupations quant à la viabilité de la dette américaine et au leadership de la Réserve fédérale, ainsi que les fortes valorisations des actions et d’autres actifs risqués. En Europe, les investisseurs s’inquiètent à la suite de l’augmentation des droits de douane à 15%.

Par Cécile Sati, Portfolio Manager, Analyst

En bref

- Les titres investment grade des marchés émergents (IG ME) offrent des rendements corrigés du risque comparables à ceux des titres IG des marchés développés (MD), avec l’avantage supplémentaire d’une diversification face aux risques liés à la politique américaine.

- Les obligations IG ME restent sous-représentées en tant que stratégie de fonds autonome, en partie en raison de leur développement rapide et de la couverture médiatique souvent négative associée aux pays émergents.

- La gestion active peut exploiter la dispersion des spreads et les inefficiences propres à la classe d’actifs IG ME, offrant ainsi une opportunité intéressante au-delà des allocations passives ou crossover.

L’incertitude reste grande au second semestre 2025. Les principaux risques sont l’évolution des politiques tarifaires, la faible croissance des bénéfices, les tensions géopolitiques, les préoccupations quant à la viabilité de la dette américaine et au leadership de la Réserve fédérale, ainsi que les fortes valorisations des actions et d’autres actifs risqués. En Europe, les investisseurs s’inquiètent à la suite de l’augmentation des droits de douane à 15%.

L’incertitude reste grande au second semestre 2025. Les principaux risques sont l’évolution des politiques tarifaires, la faible croissance des bénéfices, les tensions géopolitiques, les préoccupations quant à la viabilité de la dette américaine et au leadership de la Réserve fédérale, ainsi que les fortes valorisations des actions et d’autres actifs risqués. En Europe, les investisseurs s’inquiètent à la suite de l’augmentation des droits de douane à 15%.

Dans ce contexte, les obligations investment grade des marchés émergents (IG ME) nous semble une alternative intéressante pour les investisseurs en quête de revenus à long terme et de résilience du portefeuille, tout en offrant une diversification face aux risques liés à la politique américaine.

Cependant, les stratégies dédiées aux obligations IG ME restent rares. Cette sous-représentation reflète à la fois l’évolution rapide de la classe d’actifs au cours des dernières décennies et les perceptions négatives persistantes associées aux marchés émergents, qui ont freiné leur inclusion plus large dans les allocations obligataires de base.

Fondamentalement, la dispersion des émetteurs de titres IG ME peut créer un terreau fertile pour les gestionnaires actifs qui souhaitent générer des rendements excédentaires (plus élevés) en optimisant les spreads et en diversifiant les émetteurs. Nous pensons que les obligations IG ME constituent une opportunité de plus en plus pertinente pour les investisseurs actifs qui cherchent à améliorer leur rendement sans augmenter significativement le risque de leur portefeuille.

Une décennie de développement

Au cours de la dernière décennie, l’univers de la dette des ME s’est considérablement élargi, passant de 1’000 milliards de dollars US à plus de 3’000 milliards de dollars US (selon les indices de BofA Merrill Lynch concernant les ME).

Dans les principaux indices de la dette souveraine des ME, la part des obligations IG est passée de moins de 10% au milieu des années 1990 à environ 60% aujourd’hui. Ce changement reflète en partie l’adoption de politiques macroéconomiques plus prudentes par de nombreux pays émergents, qui leur permettent de mieux absorber les chocs externes, de réduire leur vulnérabilité face à la volatilité des flux de capitaux et de renforcer la qualité globale de la dette. Des pays comme Oman, l’Azerbaïdjan, la Serbie et le Paraguay ont été surclassés dans la catégorie IG au cours des derniers mois, pour ne citer que quelques exemples. Parallèlement, la pondération du segment AA/A+ a également augmenté, soutenue par d’importants volumes d’émissions provenant de pays du Golfe très bien notés tels que l’Arabie saoudite, les Émirats arabes unis et le Qatar. Dans les indices des obligations d’entreprises des ME, les émetteurs IG représentent désormais environ les deux tiers de la capitalisation boursière.

L’attrait des rendements de la dette IG ME

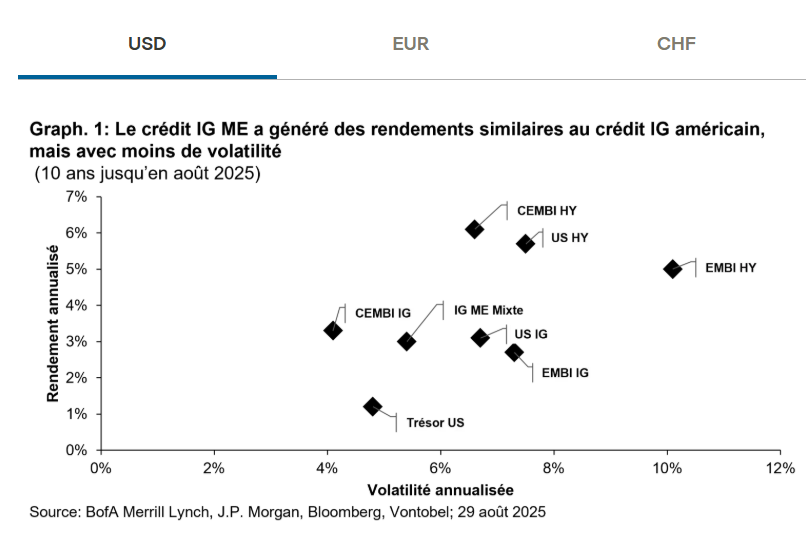

Si l’on compare les rendements annualisés à la volatilité annualisée au cours de la dernière décennie, les obligations d’entreprises IG ME se distinguent à nos yeux comme l’une des classes d’actifs les plus attrayantes pour les investisseurs disposant d’un budget à faible risque, offrant souvent de meilleurs rendements et une volatilité plus faible que les produits IG américains (Graph. 1).

Au cours de la dernière décennie, les obligations d’entreprises IG ME ont généré un rendement annualisé d’environ 3,3%, légèrement supérieur à celui de 3,1% affiché par les obligations d’entreprises américaines. Surtout, ce rendement s’accompagne d’une volatilité annualisée nettement inférieure (4,1% contre 6,7%). En comparaison, la dette souveraine IG ME a généré un rendement de 2,7%, en raison d’une duration plus longue, qui a constitué un frein lors de la forte hausse des taux d’intérêt mondiaux en 2022. Toutefois, au sein des ME, les obligations souveraines offrent généralement une plus grande liquidité que les obligations d’entreprises, grâce à des volumes moyens plus importants et une base d’émetteurs plus large. Il est intéressant de noter que la relative faiblesse de l’activité de négoce sur les obligations d’entreprises IG ME peut constituer une caractéristique défensive en période de volatilité accrue des marchés.

D’un point de vue corrigé du risque, les obligations d’entreprises IG ME ont affiché un ratio de Sharpe plus élevé (0,21) que celui des obligations d’entreprises américaines IG au cours de la période. Une allocation mixte à la dette IG ME (50% obligations souveraines, 50% obligations d’entreprises) produit un ratio de Sharpe de 0,13, comparable à celui de la dette IG américaine (0,14), offrant une diversification sans sacrifier le rendement par unité de risque.

Un regard sur les chocs précédents

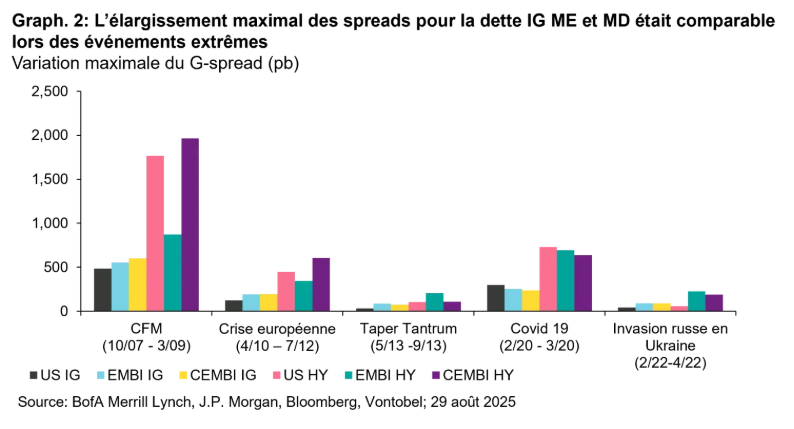

Les marchés émergents sont souvent perçus comme étant plus vulnérables en raison de l’instabilité politique, des tensions géopolitiques, de cadres réglementaires plus faibles ou d’un risque de défaut plus élevé. Cependant, l’analyse historique montre que, lors de chocs majeurs, les obligations IG ME ont généré des rendements résilients au risque, comparables à ceux des obligations IG des marchés développés (MD). Lors d’événements extrêmes tels que la crise de la dette en Europe (2010-2012) ou la pandémie de Covid-19 (mars 2020), l’élargissement maximal des spreads pour les indices IG ME et IG MD a été d’une ampleur similaire (graph. 2). Nous ne pouvons pas ignorer que les émetteurs IG ME sont davantage exposés aux changements politiques soudains et aux sanctions. Prenons la pire année jamais enregistrée par la classe d’actifs: 2022. Cette année-là, les obligations ont souffert d’une hausse brutale des taux d’intérêt, tandis que l’invasion de l’Ukraine par la Russie a ajouté des pressions supplémentaires. L’indice J. P. Morgan Global Aggregate IG (GABI IG), qui était alors composé à plus de 90% d’obligations MD (d’entreprises et souveraines), a cédé 16,1%. Les obligations souveraines et d’entreprises russes ont été sanctionnées, gelant de fait les activités de négoce et de règlement, ce qui a entraîné des décotes forcées et des pertes totales pour de nombreux investisseurs mondiaux. Cette même année, l’indice de référence IG EM 50-50 (obligations souveraines et d’entreprises) a sous-performé de seulement 79 points de base (pb) l’indice GABI IG dans ce qui fut sans doute la pire année possible pour la classe d’actifs. Pourtant, sur un horizon plus long de trois ans (2022-2024), c’est-à-dire en incluant deux années de reprise, le J. P. Morgan IG EM 50-50 a surpassé le GABI IG de 4,4%.

Des fondamentaux solides et une large diversification stimulent la performance de la dette IG ME

Les bons rendements corrigés du risque de la dette IG ME semblent être dus à la diversification des régions et des émetteurs, à des fondamentaux sous-jacents solides et à des facteurs techniques favorables.

Alors que les États-Unis représentent 73% de l’indice de la dette IG américaine, la dette IG ME couvre 35 pays, avec une pondération maximale de seulement 9% pour l’Arabie saoudite, selon l’indice J.P. Morgan Hard Currency Credit 50-50 (EMBIGD et CEMBIBD) IG. Les trois pays auxquels l’indice est le plus exposé sont notés AA ou A, ce qui met en évidence la qualité élevée de ce segment.

Du point de vue des émetteurs, les entités quasi-souveraines et les entreprises publiques opèrent souvent dans des secteurs stratégiques et bénéficient d’un soutien explicite ou implicite de l’État. Les entreprises des ME sont réparties dans divers secteurs tels que les services aux collectivités, les infrastructures, l’énergie, la banque et les télécommunications. Ces entreprises sont généralement de grands acteurs systémiques au niveau régional, dont beaucoup opèrent sur des marchés réglementés, ce qui renforce encore leur stabilité. Par ailleurs, les émetteurs supranationaux, notamment les banques de développement, bénéficient de notes de crédit élevées grâce au soutien solide de leurs actionnaires, à leur statut de créancier privilégié et à des politiques financières prudentes. La qualité de crédit reste solide. Du côté des États, de nombreux pays émergents disposent de solides amortisseurs externes, notamment d’importantes réserves de change et un excédent de la balance courante. Du côté des entreprises, les indicateurs de crédit sont généralement plus solides que ceux de leurs homologues des MD, avec des ratios d’endettement net qui tendent à baisser au fil du temps.

Enfin, les investisseurs locaux constituent une base de demande stable dans plusieurs régions émergentes. Sur des marchés comme ceux d’Asie et du Moyen-Orient, les institutions nationales achètent souvent de la dette libellée en dollar US émise par leurs propres États ou par des champions nationaux de premier plan. Cela crée une demande constante qui peut contribuer à limiter la volatilité des spreads, même lorsque les investisseurs mondiaux deviennent rétifs au risque.

Dégager de la valeur grâce à une gestion active

Malgré son solide profil risque-rendement, la dette IG ME reste nettement sous-représentée dans les stratégies dédiées en gestion active. Les obligations d’entreprises des ME sont détenues par un large éventail d’investisseurs, notamment des institutions locales, des investisseurs crossover et des stratégies ME dédiées à grande échelle (p. ex. Emerging Markets Bond Index [EMBI]/Corporate Emerging Markets Bond Index [CEMBI]).

Les investisseurs crossover tels que les gestionnaires de dette IG américaine, ne maintiennent généralement qu’une exposition limitée à la dette IG ME, qui ne représente qu’environ 9% des indices IG mondiaux (indice ICE BofA Global Corporate [GOBC]). Les investisseurs non dédiés concentrent souvent leurs positions dans de grands émetteurs liquides ayant des liens avec les États-Unis – comme des entreprises mexicaines ayant des activités liées aux États-Unis – qu’ils connaissent mieux.

En revanche, les stratégies larges sur les ME, comme les indices EMBI et CEMBI, investissent sur l’ensemble du spectre de la dette, y compris le haut rendement (HY). Ces stratégies semblent à notre avis moins adaptées aux investisseurs ayant des mandats strictement investment grade ou des budgets de risque serrés.

Nous pensons donc que la dette IG ME mérite d’être reconnue comme classe d’actifs autonome, capable d’offrir des revenus attractifs et une diversification sans les risques accrus inhérents au HY.

Qu’en est-il des stratégies passives telles que les fonds négociés en bourse? Malgré leur efficacité, nous pensons que l’univers investissable de la dette IG ME est bien plus large que ce que la plupart des indices reflètent. La gestion active a le potentiel de générer des rendements supérieurs en tirant parti des inefficiences au sein de la classe d’actifs.

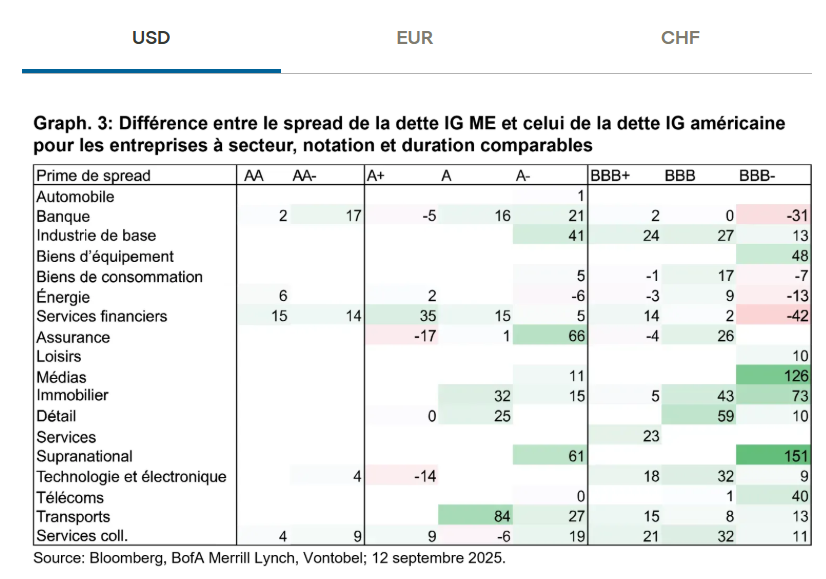

Aujourd’hui, l’écart moyen des spreads entre les indices de la dette IG ME et de la dette IG américaine s’est resserré pour atteindre environ 30 pb. Mais la dispersion des spreads au sein de la dette IG ME reste significative. Même lorsque l’on compare les obligations d’entreprises IG ME à leurs homologues IG américaines (à secteur, notation et duration comparables), les primes de spread dépassent souvent largement 30 pb. On observe une dispersion similaire par rapport aux obligations IG en Euros et aux obligations IG en franc suisse (Graph. 3). Cela peut créer une opportunité intéressante pour les gestionnaires actifs qui souhaitent optimiser l’exposition aux spreads et améliorer les rendements grâce à une diversification et à une sélection rigoureuses.

Notre approche de la dette IG ME

Nous suivons une stratégie dédiée qui investit exclusivement dans des émetteurs IG, en appliquant une règle de «meilleure notation». L’indice de référence est une allocation mixte à la dette IG ME (50% obligations souveraines, 50% obligations d’entreprises) (J. P. Morgan), qui vise à combiner les valorisations attractives des obligations d’entreprises avec la liquidité et la stabilité des obligations souveraines et quasi-souveraines. La stratégie cherche à optimiser les spreads tout en maintenant une faible erreur de suivi.

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.