Après la parution d’un premier article en mars 2022, nous revenons dans cet article réaliser une mise à jour des primes de couvertures à fin mai 2022.

Par Alexandre Ryo, Responsable du développement du pôle Overlay & Customised Portfolio Solutions

Explication

Nous faisons ici un focus sur les primes optionnelles suivant trois visions différentes :

- « Long Vol Hedging » : caractérisé par une option de couverture -5%/-20% 1an

- « Tail risk Hedging » : caractérisé par une option de couverture -20% 1an

- « Dispersion » : focus sur les actions ou les secteurs impliquant une forte dispersion au sein des marchés

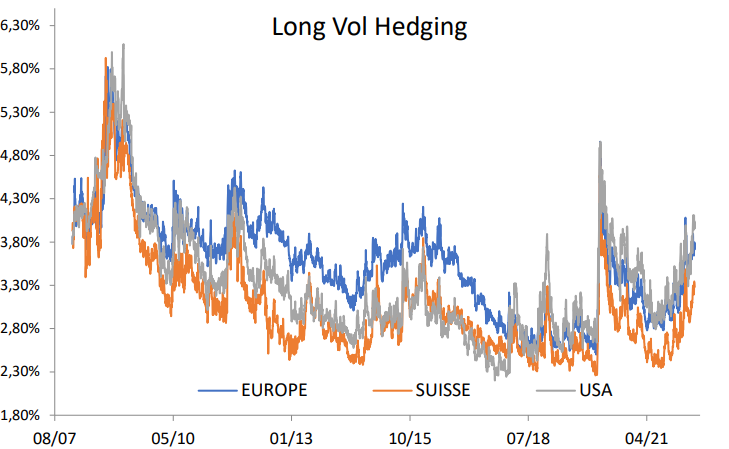

Long Vol Hedging

Si nous faisons un focus sur les primes «Long Vol Hedging», nous avons actuellement des niveaux en hausse de de 0.7% en Europe et 0.9% aux USA. Ainsi, ces primes de couverture valent actuellement 3.3% sur l’indice suisse SMI, 3.8% sur l’indice européen Eurostoxx 50 et 4% sur l’indice américain S&P500.

Si nous faisons un focus sur les primes «Long Vol Hedging», nous avons actuellement des niveaux en hausse de de 0.7% en Europe et 0.9% aux USA. Ainsi, ces primes de couverture valent actuellement 3.3% sur l’indice suisse SMI, 3.8% sur l’indice européen Eurostoxx 50 et 4% sur l’indice américain S&P500.

La remontée de ces primes optionnelles, synonymes d’anticipation de hausse de la volatilité de la part des investisseurs, qui avait débuté pendant l’été 2021 atteint maintenant des niveaux similaires à ce que nous avions connu en 2018 (FED tapering), en 2015 (récession en Chine) ou encore assez proche de 2011 (crise périphérique Europe).

Le grand gagnant est le marché américain, qui après avoir atteint un point bas fin 2017 à 2,2% de prime de couverture, a quasiment doublé et retrouve un niveau que nous n’avions pas connu depuis 2010/2011 (hors stress Covid). A l’inverse, le marché Suisse reste lui plus mesuré avec un niveau en deçà de 2015 et très loin de 2010/2011 (-1%). Les marchés sont cependant encore très loin d’anticiper un fort stress de volatilité similaire à 2008, les primes optionnelles devraient ainsi prendre encore près de 50%.

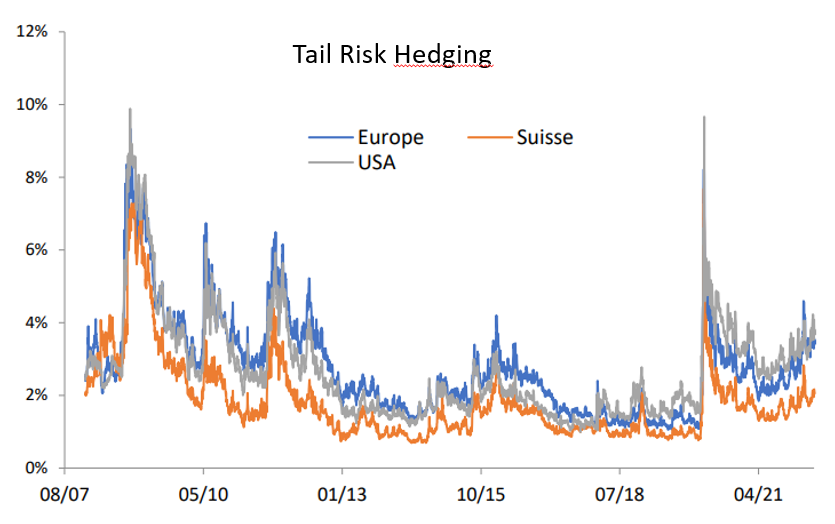

Tail Risk Hedging

Si nous faisons maintenant un focus sur les primes «Tail Risk Hedging», nous avons actuellement des niveaux affichant des hausses très dispersées: le marché Suisse ne monte que de 0.4% à 2% de prime; le marché américain monte de 0.7% à 3.8% de prime ; et le marché européen monte de 1% à 3.5% de prime.

Nous pouvons ainsi estimer, que le risque de «Black Swan» est dorénavant plus anticipé en Europe que dans les autres zones géographiques, la guerre en Ukraine étant l’explication. Plus globalement, même si les niveaux sont en hausses, nous le voyons ici graphiquement, nous restons sur des niveaux faibles historiquement. En effet, nous sommes très loin des forts stress de risques extrêmes que nous avions connu pendant la pandémie en 2020, en 2011 ou encore pendant la GFC en 2008. Le plus marquant reste le marché suisse, pour qui la hausse de la prime Tail Risk» n’est qu’epsilonesque comparée au niveau que nous avons connu historiquement 3/4x supérieurs.

En comparaison ici, nous voyons donc qu’entre la prime de couverture «Long Vol » et la prime «Tail Risk», la vision des investisseurs est bien plus concentrée sur une hausse de la volatilité qui perdurerait, plutôt que sur un risque extrême pour les marchés et un deleveraging global similaire à ce que nous avions connu lors des grandes crises précédentes (2020, 2008 ou 2001). Le risque de capitulation global ne semble donc pour le moment que faiblement anticipé, et peut être expliqué par la forte dispersion que nous allons analyser maintenant.

Dispersion

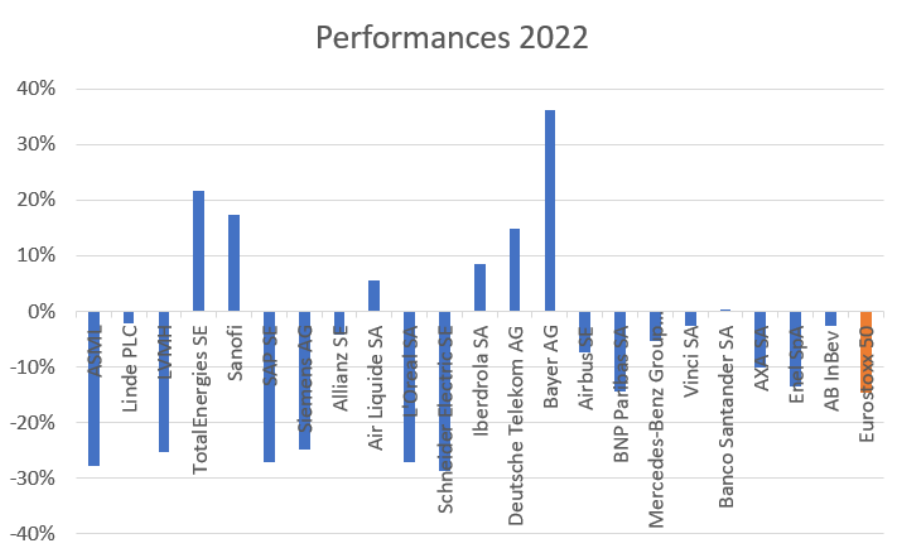

Nous l’avions décrit dans notre précédent article «L’important c’est pas la chute … c’est l’alternative», une stratégie profitable en 2022 reste la dispersion des actions. Comme décrit précédemment, cette dernière peut expliquer l’absence de capitulation sur les marchés de manière générale. Cependant, lorsque nous regardons de plus près, la capitulation semble se ressentir soit sur des secteurs, sur des facteurs ou sur des titres en particulier.

Nous analysons ici quelque chose de très simple: comparaison entre la performance YTD de l’Eurostoxx 50 (en orange) et la performance YTD des 22 plus grosses actions composants cet indice.

Même si la baisse de l’Eurostoxx reste modérée, lorsque nous regardons de plus pres elle s’explique par une très forte dispersion. Rien que dans le Top 5, deux titres affichent une baisse de plus de 25% (ASML et LVMH) et deux titres sont en hausse de 17% et 22%. Sur ce Top 22, nous avons six titres qui tendent qui affichent une baisse supérieure au «bear market» (caractérisé par une baisse de -20%). A l’inverse, Bayer ne connait pas la crise et affiche une hausse de plus de 36%. Les valeurs de croissances et de consommations restent les plus impactées en 2022, la ou les valeurs liées aux matières premières ou avec une valorisation faible tirent leur épingle du jeu.

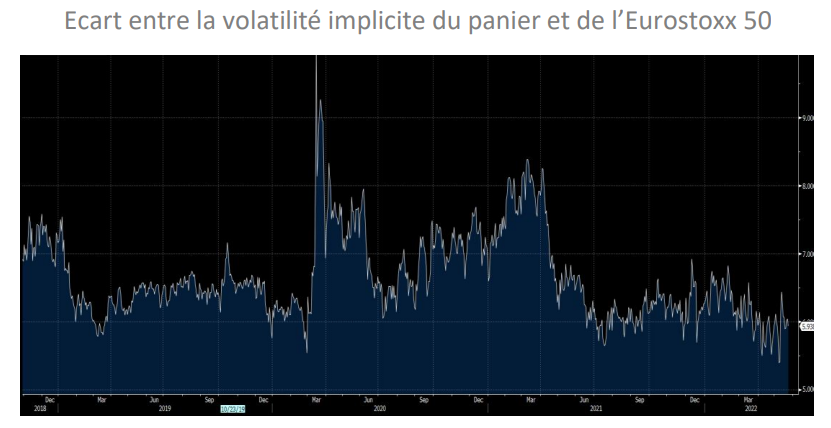

A aujourd’hui, lorsque nous regardons la volatilité anticipée de ces titres et que nous la comparons à l’Eurostoxx 50, il faut payer 28% de volatilité pour le panier d’action alors que la volatilité de l’Eurostoxx 50 est anticipée à 22% à 1an. Cet écart semble actuellement faible au vu des mouvements que nous avons actuellement, de l’écart de volatilité réalisée que nous avons depuis le début de l’année (les sous-jacents réalisent 8.5% de volatilité de plus que l’indice large), et du niveau implicite d’écart qui semble bas historiquement.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.

ELLIPSIS AM – 112 avenue Kleber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.