Marchés calmes et complaisance vont souvent de pair. Au lieu de tomber dans ce piège, nous nous employons à rester vigilants et à identifier les facteurs de risque latents susceptibles de faire dérailler les marchés.

J’ai si souvent entendu maugréer ces derniers temps que les marchés étaient ennuyeux. Pour être franc, je me suis surpris à penser la même chose. C’est effrayant et très dangereux, car l’ennui va souvent de pair avec la complaisance. Rien ne peut être pire, comme j’ai pu le constater à de nombreuses reprises sur les marchés financiers au cours de ces 30 dernières années. En cédant à la complaisance, les investisseurs pêchent par excès de confiance et émettent des hypothèses erronées. Ils ont souvent une fausse idée du profil risque/rendement du marché.

Par conséquent, il est très important de maintenir un niveau de vigilance élevé, d’autant plus en période de trouble. Après tout, comme l’enseigne la devise de l’école de sorcellerie de Poudlard, qui s’avère être également le titre du présent Commentaire de marché, il ne faut jamais chatouiller un dragon qui dort. Un soupçon de magie pourrait aider à anticiper les prochains faux pas des marchés, afin de limiter les pertes et peut-être même d’en tirer un bénéfice. Si une chose est sûre, c’est bien que des facteurs de nature à faire dérailler les marchés vont entrer en action. S’agira-t-il de développements politiques, de données économiques ou de changements de politique ? Nul ne le sait.

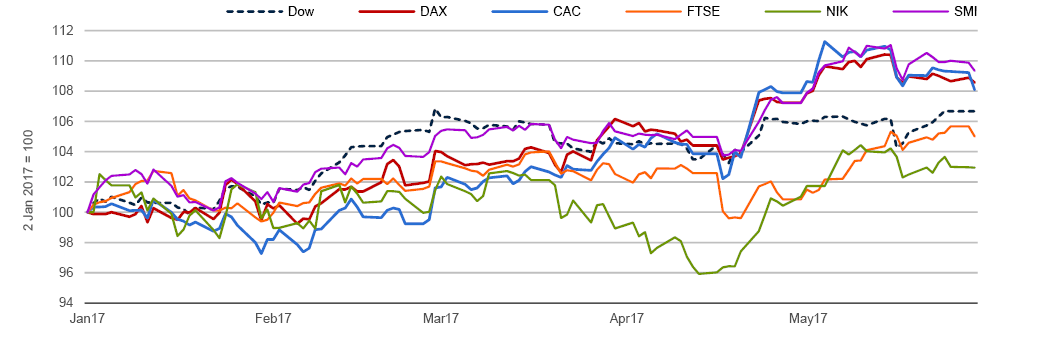

Analysons différentes variables de marché afin de déterminer les causes de ce climat de torpeur. Le graphique 1 compare l’évolution de différents indices actions. Pas une once d’ennui là-dedans ! Les indices européens progressent de 8 % sur l’année. Le Royaume-Uni et les États-Unis sont en retrait, mais c’est le Japon qui ferme la marche avec une progression à peine supérieure à 2 % en rythme annuel (après avoir affiché une baisse de 4 % cependant). On observe donc plutôt un certain dynamisme.

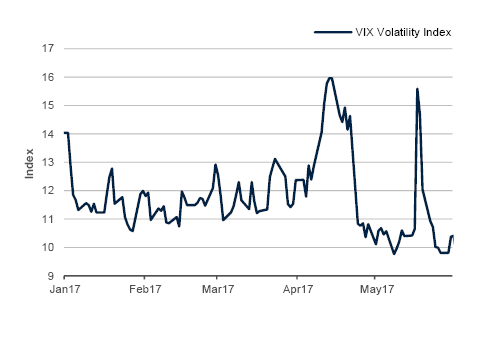

L’indice de volatilité VIX, quant à lui, est proche de ses plus bas historiques, comme le montre le graphique 2. Il a connu deux pics, liés à chaque fois à des développements politiques dans un contexte difficile engendré par l’attitude de Donald Trump. L’important nombre de vendeurs de volatilité maintient la pression sur l’indice, une position qui ne sera payante si aucun évènement ne vient augmenter significativement le niveau réel de volatilité. À l’évidence, cela ne tracasse pas les opérateurs.

Après avoir fluctué le plus souvent dans une fourchette étroite entre 1,04 et 1,09 pendant six mois (graphique 4), le taux de change entre l’euro et le dollar américain a pris de la hauteur lorsque le marché a réévalué la probabilité de réalisation d’un scénario de Trumpflation. Si l’on peut penser, à première vue, qu’il s’agit là d’un tournant, l’enthousiasme retombe rapidement lorsqu’on observe l’évolution de la parité sur une période plus longue. Pendant plus de deux ans, celle-ci est restée cantonnée dans une fourchette comprise entre 1,04 et 1,15. Pas de quoi fouetter un chat !

Le pétrole brut, qui a souvent été un facteur de réévaluation des actions et des obligations par le passé, est bien orienté depuis le début de l’année, fluctuant de quelque 10 % autour d’un cours moyen de 50 USD, ce qui ne paraît pas excessif dans le contexte tendu des négociations sur une baisse de la production. La volatilité à long terme du prix de l’or noir n’a cessé de baisser depuis le début de l’année. En l’absence de nouvelles surprises sur le front géopolitique, cette tendance devrait se poursuivre.

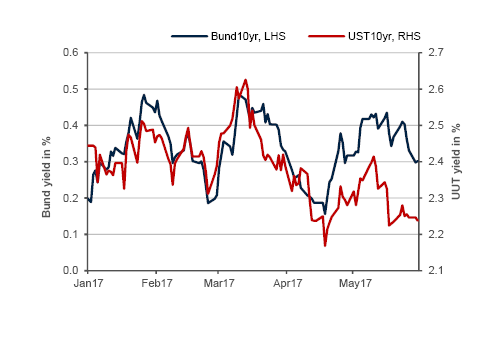

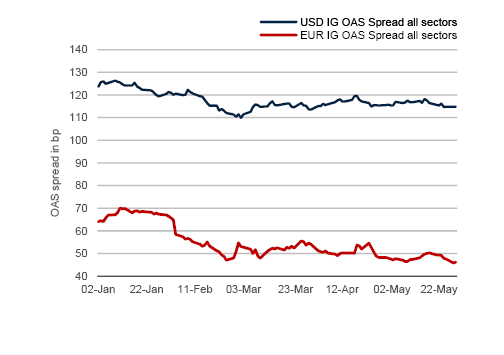

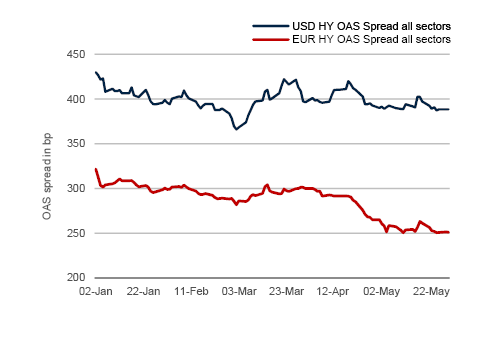

Les rendements obligataires à long terme évoluent eux aussi dans une fourchette. Les Bunds à 10 ans se négocient entre 0,2 % et 0,5 %, et leurs équivalents américains, entre 2,20 % et 2,60 %. Aucun des développements politiques potentiellement désastreux survenus en Europe n’a pu faire sortir les rendements des Bunds de leur fourchette. Et même la politique fantasque du président Trump n’a donné lieu qu’à de faibles fluctuations des rendements des bons du Trésor américain. Un coup d’oeil rapide aux spreads de crédit des émissions de qualité investment grade et spéculatives (graphiques 6 et 7) montre qu’ils ont peu évolué, si ce n’est pour continuer à se contracter légèrement.

En résumé, il est facile de comprendre à quoi tient le climat de lassitude ambiant. Hormis la vigueur observée sur les marchés actions, la plupart des autres variables de marché pertinentes à nos yeux évoluent dans des fourchettes étroites, et ce depuis de nombreux mois pour certaines d’entre elles. Le mois semble avoir été marqué par un retour à la moyenne. Quiconque a un minimum d’expérience des marchés sait que cela ne durera pas, et il n’est pas dans la nature de l’homme de rester en alerte face à quelque chose d’aussi passionnant que regarder de la peinture sécher.

Partant, il est plus important que jamais de lutter contre la complaisance aussi fermement que possible. Je reste convaincu que les rendements obligataires vont évoluer, à la hausse pour les Bunds et à la baisse pour les bons du Trésor américain. L’aboutissement d’une procédure de destitution à l’encontre de Donald Trump pourrait constituer un facteur déclencheur à cet égard. Un discours trop offensif de la part de la Fed en période de morosité économique, susceptible de traduire une erreur de politique, pourrait en être un autre. Un regain d’inquiétude quant à la viabilité de la dette chinoise pourrait également engendrer des troubles à l’échelle mondiale. De nombreux risques latents coexistent dans le contexte actuel.

Quoi qu’il en soit, ni mes collègues ni moi n’espérons une rupture Mieux vaut ne pas réveiller le dragon qui dort, car même dans le contexte actuel, les fonds sont capables de générer des rendements positifs. Ils peuvent certes paraître quelque peu ternes, mais c’est toujours plus agréable que d’entendre la bête rugir. Dans tous les cas, nous restons vigilants et à l’affût du dragon endormi. En parlant de dragons, ceux-ci feront leur retour dans notre série télévisée préférée Game of Thrones le 16 juillet, mais je ne suis pas sûr que cela entre dans notre propos.

Télécharger ce Commentaire de Marché (pdf, 12 pages, en français)

1. Cette phrase en latin signifie « Il ne faut jamais chatouiller un dragon qui dort ».