Après des mois d’apaisement, la guerre tarifaire a été soudainement relancée. Selon l’administration US, la Chine serait revenue sur certaines promesses. En réponse, Donald Trump a annoncé une hausse des droits de douane de 10% à 25% sur 200Md$ de produits importés de Chine (mise en oeuvre ce matin) et menacé de taxer tout le reste. Il voit ces mesures comme une "taxe" qui serait payée par le gouvernement chinois au gouvernement US. Il n’y a rien de tel dans la réalité. À ce jour, bien peu de produits de consommation finale sont touchés. M. Trump peut donc croire que les US sont immunisés, mais c’est une erreur.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Quand un pays X augmente les droits de douane sur les produits importés du pays Y, deux questions peuvent se poser:

- quel est l’impact sur le volume des échanges ? et

- qui en supporte le coût ?

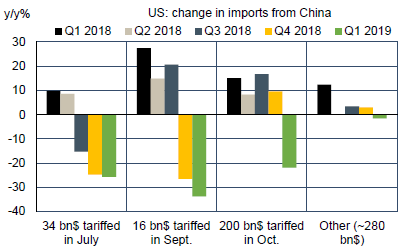

Les données de commerce éclairent sans difficulté la 1ère question. Dans le cas des échanges US-Chine, on observe une forte réduction des importations, parfois précédée d’une phase de stockage (graphe).

La 2ème question est plus complexe. L’exportateur de Y peut réduire ses marges ou l’importateur de X peut répercuter la hausse, plus ou moins totalement, sur le prix payé par le consommateur. Tout est affaire d’élasticité-prix et, partant, de concurrence et de substituabilité sur les marchés de produit concernés.

Donald Trump affirme que le coût est payé par les Chinois. Il n’y aurait donc aucun risque à mener une guerre tarifaire – à condition toutefois d’ignorer les mesures de rétorsion déjà adoptées par la Chine (les agriculteurs US peuvent témoigner de leur sévérité) et qui seront, à n’en pas douter, étendues. En fait, la théorie et l’histoire suggèrent que le coût final retombe en bonne partie sur le consommateur car il n’y a jamais de substituts instantanés et parfaits aux produits taxés. Des études ont identifié un impact significatif des tarifs sur les prix à la consommation1, mais en tenant compte des gains tirés par les producteurs locaux et du surcroît de recettes fiscales, l’effet total sur l’économie serait faible (0.04% du PIB jusque-là). D’autres auteurs font valoir que si la guerre tarifaire est limitée à un pays ou secteur, et non générale, il doit être possible de relocaliser la production et, ce faisant, d’annuler l’impact sur les prix2.

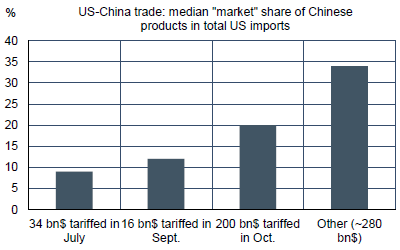

Reste que déplacer des lignes de production n’est pas sans coût et cela suppose d’avoir de la visibilité sur la politique commerciale (on en est loin). Enfin, on peut observer que si l’impact des droits de douane sur les prix est pour l’instant faible, c’est que l’administration US a ciblé en priorité des biens où la part de marché chinoise dans les importations totales est faible, permettant de trouver d’autres fournisseurs. Ce ne serait plus du tout le cas si la guerre tarifaire devait s’intensifier et s’étendre à l’ensemble des échanges avec la Chine (graphe).

Politique commerciale

En deux tweets le dimanche 5 mai, le président US est venu rappeler que rien n’était acquis en matière commerciale tant qu’un accord n’est pas signé (et même quand il l’est, comme avec l’USMCA, il reste à le faire ratifier). Sans donner de précisions, l’administration US a affirmé que la Chine était revenue sur certaines promesses et lui a fixé un ultimatum au 10 mai. La date-butoir est passée, la hausse des droits de douane sur 200Md$ d’importations chinoises de +10% à +25% a eu lieu.

Il y a là de quoi perturber grandement les flux commerciaux dans les prochains mois, surtout si la mesure est étendue à la part non taxée des échanges (283Md$ selon nos calculs, 325Md$ selon Trump). Dans des tweets ultérieurs, Donald Trump n’a pas manqué, à son habitude, de décrire le déficit commercial comme une perte pour l’économie US. Perte de quoi, on ne sait pas! Le principe même du commerce est d’échanger librement des biens contre des devises. En mars, cette soi-disant perte s’élevait à 872Md$ sur un an vis-à-vis du reste du monde (biens seulement) et de 408Md$ vis-à-vis de la Chine seule.

A suivre cette semaine

La consommation des ménages s’est affermie au cours du T1, mais le résultat d’ensemble était médiocre (+1.2% t/t en rythme annualisé). Au début du T2, les facteurs fondamentaux sont à première vue encourageants : fortes créations d’emploi, gains salariaux, faiblesse de l’inflation. Toutefois, les ventes de voitures ont nettement fléchi en avril (-5.8% m/m) et s’inscrivent en dessous des niveaux moyens des quatre dernières années. Le prix de l’essence a fortement bondi depuis février, bien plus que la saisonnalité habituelle peut expliquer, ce qui rogne le pouvoir d’achat. Le rapport sur les ventes au détail d’avril (15 mai) s’annonce donc en demi-teinte, avec une hausse attendue à +0.2%, vs +1.6% en mars. Les statistiques de construction résidentielle (le 16) devraient bénéficier en avril de la correction d’un effet-météo négatif le mois précédent. Le regain d’activité accompagnerait le rebond de la confiance des constructeurs et le redressement des ventes, suite au repli des taux d’emprunt.

Sources : Thomson Reuters, Oddo BHF Securities

1. Fajgelbaum & all. (2019), The return to protectionism, VoxEU.

2. Flaan & al. (2019), The production relocation and price effects of U.S. trade policy: the case of washing machines, NBER.