Le financement de transition devient l’une des prochaines frontières de l’investissement durable. Les marchés privés jouent un rôle distinctif, l’accent étant mis sur la création de valeur et la réalisation de résultats concrets.

Holly Turner, Responsable des investissements durables

Le financement de la transition continue de gagner en élan, mais reste en même temps obscurci par l’incertitude.

Le financement de la transition continue de gagner en élan, mais reste en même temps obscurci par l’incertitude.

Au cours des 18 dernières années Des mois, les discussions sur la réalité politique de la décarbonisation des économies dans tous les secteurs ont mis en lumière à la fois le défi et la complexité. Parallèlement, le conflit au Moyen-Orient et le choc des prix de l’énergie qui en a résulté ont de nouveau mis en lumière l’importance de la sécurité énergétique. Dans de nombreuses régions, cela soutient directement l’idée d’accélérer la transition énergétique afin de réduire la dépendance aux combustibles fossiles importés.

Ainsi, le financement de transition devient rapidement l’une des prochaines frontières de l’investissement durable.

Qu’est-ce que la «transition finance»?

La terminologie de «transition» s’est traditionnellement concentrée sur le climat et la décarbonation – et c’est là que cet article se concentre. Mais le même principe peut s’appliquer à la transition durable de manière plus large, en se concentrant sur des objectifs environnementaux ou sociaux plus larges.

En termes simples, cela implique une transformation d’une entreprise, avec de la valeur créée grâce à la résilience des marges, à la réduction des risques ou à l’amélioration opérationnelle.

Dans le contexte climatique, le financement de la transition désigne donc le financement d’entreprises, d’activités ou de projets qui ne sont pas encore bas carbone, en mettant l’accent sur la facilitation de leur progression vers la décarbonation. Cela s’applique surtout dans des secteurs traditionnellement difficiles à éliminer, comme le transport ou l’industrie lourde.

Contexte politique et disparités régionales

La politique de finance durable montre un intérêt clair à définir les activités de transition et à garantir la crédibilité – bien que l’approche varie considérablement selon les juridictions, avec des implications sur la manière dont cela se manifeste dans les priorités et opportunités d’investissement.

Le Royaume-Uni progresse grâce à ses Lignes directrices sur le financement de la transition et devrait introduire des divulgations obligatoires des plans de transition, alignées avec le Conseil international des normes de durabilité et le groupe de travail sur le plan de transition, ainsi que la mise en œuvre par la FCA de l’étiquette «améliorateurs de la durabilité» dans les exigences de divulgation en matière de durabilité (SDR).

Parallèlement, l’UE reste plus axée sur les règles mais se réajuste grâce à ses mises à jour du Règlement sur la divulgation de la finance durable (SFDR), introduisant des catégories de produits plus claires, avec l’inclusion d’une catégorie axée sur la transition. Cette évaluation de transition ou d’amélioration est actuellement proposée comme un minimum de 70 % du portefeuille avec un objectif lié à la transition. La démonstration de la transition devrait reposer sur une série d’indicateurs, notamment les plans et objectifs de transition, ou l’alignement des fonds d’investissement à la taxonomie européenne.

Les taxonomies de l’UE et d’autres gouvernements restent clairement centrales dans la définition et l’opérationnalisation du financement de la transition, mais le traitement de la «transition» reste nuancé parmi elles. La taxonomie de l’UE, par exemple, classe un ensemble d’activités comme «transitoires» si elles répondent à un ensemble de critères techniques de sélection et à des tests DNSH (ne causant aucun dommage significatif). Au fond, c’est un système de classification, pas un cadre de transition. Les critères sont stricts, conçus pour reconnaître des activités déjà en activité à un niveau de performance bas carbone ou très proches d’un niveau de performance bas carbone – et ils reflètent des critères d’état final plutôt que de les inclure plus tôt dans leur parcours de transition.

En revanche, des juridictions telles que l’ASEAN et Singapour ont développé des taxonomies «feux de circulation» plus flexibles et à plusieurs niveaux, qui couvrent un éventail plus large d’activités de transition, associées à des critères de transition par étapes, plutôt que de s’ancrer dans une transition «verte» à l’état final.

Définir la «transition»: un concept, de nombreuses interprétations

L’industrie a à son tour développé une gamme de cadres qui définissent la transition de différentes manières.

Une approche, s’appuyant sur les taxonomies gouvernementales, identifie un ensemble d’activités ou de secteurs qui correspondent à une définition de transition afin de délimiter un univers investissable fermé. Un exemple est l’Initiative des obligations climatiques. Les taxonomies gouvernementales et de classification sont utilisées pour mettre en lumière les activités à travers les régions géographiques les plus critiques pour la transition – généralement celles considérées comme à forte émission sans alternatives à faible émission de carbone.

Bien sûr, les différences entre ces taxonomies engendrent des différences régionales dans les exigences de transition et les secteurs prioritaires. Notre propre outil d’identification des solutions climatiques aide à cela, en croisant différentes classifications externes des solutions climatiques (en basse carbone, facilitateurs et activités de transition) afin de comprendre la définition de «l’accord de marché», tout en contextualisant chaque activité.

La seconde définition suppose que toutes les activités peuvent effectuer une transition d’une manière ou d’une autre, à condition qu’elles fixent des objectifs crédibles et des plans de transition. Cela se retrouve à la fois dans les cadres réglementaires (SDR/SFDR), ainsi que dans les cadres industriels tels que le Net Zero Investment Framework de l’IIGCC (Institutional Investors Group on Climate Change) ou le Climate Transition Finance Handbook de l’ICMA (International Capital Market Association).

Ces cadres se concentrent principalement sur l’alignement des engagements sur des voies fondées sur la science, en tenant compte de la crédibilité des engagements – ou, en d’autres termes, basés sur les conditions économiques et technologiques actuelles ainsi que sur les actions de l’entreprise, si la transition engagée est réalisable.

Une définition plus large se concentre non seulement sur la transition des opérations et de la chaîne d’approvisionnement propres à l’entreprise, mais aussi sur sa contribution à la transition plus large à l’échelle de l’économie vers l’alignement 1,3C. Dans notre définition, cette transition à l’échelle de l’économie est plus étroitement alignée avec les «solutions climatiques» (explorées plus en détail ici).

Les différences régionales subsisteront toujours, étant donné que les économies partent de points très différents, incluant des mélanges énergétiques variés, des économies manufacturières vs basées sur les services, et un niveau global de développement. Une flexibilité limitée conduira à des définitions plus strictes excluant les régions ou les secteurs de l’accès au financement de la transition, exigeant en fin de compte un équilibre entre crédibilité et inclusivité.

Évaluer la crédibilité: de l’ambition à l’exécution

Au cours de la dernière décennie, le capital s’est largement orienté vers des solutions explicitement «vertes» ou à faible émission de carbone, qui peuvent facilement être considérées comme des «solutions climatiques» via des cadres et des taxonomies. Des exemples seraient les énergies renouvelables et les technologies propres. Cependant, les réalités de la décarbonation à l’échelle de l’économie ont mis en lumière des secteurs qui ne peuvent simplement pas être remplacés.

En revanche, le concept de transition est une zone floue – et il existe une tension entre le voyage de transition lui-même et son état final. La question de la «crédibilité» globale est centrale dans le test du financement de transition, étant donné qu’il repose sur des réclamations prospectives versus des résultats rétrospectifs. Elle exige une allocation du capital fondée sur des hypothèses et des voies prospectives qui contiennent des incertitudes sous les angles technologique, économique et politique.

Évaluer la crédibilité implique donc d’évaluer à la fois l’ambition des objectifs et l’exécution de ces engagements. Notre cadre interne d’alignement net zero, couvrant toutes les classes d’actifs sur les marchés privés, couvre précisément cela – l’ambition et l’alignement scientifique des engagements, tout en vérifiant la progression et l’exécution continues.

La crédibilité, dans ce contexte, dépend de la pertinence des objectifs liés à des voies de décarbonation fondées sur la science et soutenus par des actions dans la gouvernance, la gestion des risques et la stratégie. Cependant, ce que ce cadre ne capture pas entièrement, c’est la capacité de transition au sein du système et sa connexion aux résultats d’investissement. C’est notre domaine d’intervention actuel, tant sur les marchés publics que privés.

Ce qui précède a déjà mis en lumière deux composantes de notre cadre de décarbonation – notre Cadre d’alignement Net Zero et l’Outil d’Identification des Solutions Climatiques. Le dernier élément pour les marchés privés est la «capacité à décarboner». Cette évaluation vise à déterminer la faisabilité de la décarbonisation sur la base de:

- si la voie technologique existe

- si l’entreprise proposée pour investissement peut fonctionner financièrement et opérationnellement ; et, enfin

- si le contexte du pays est favorable d’un point de vue politique.

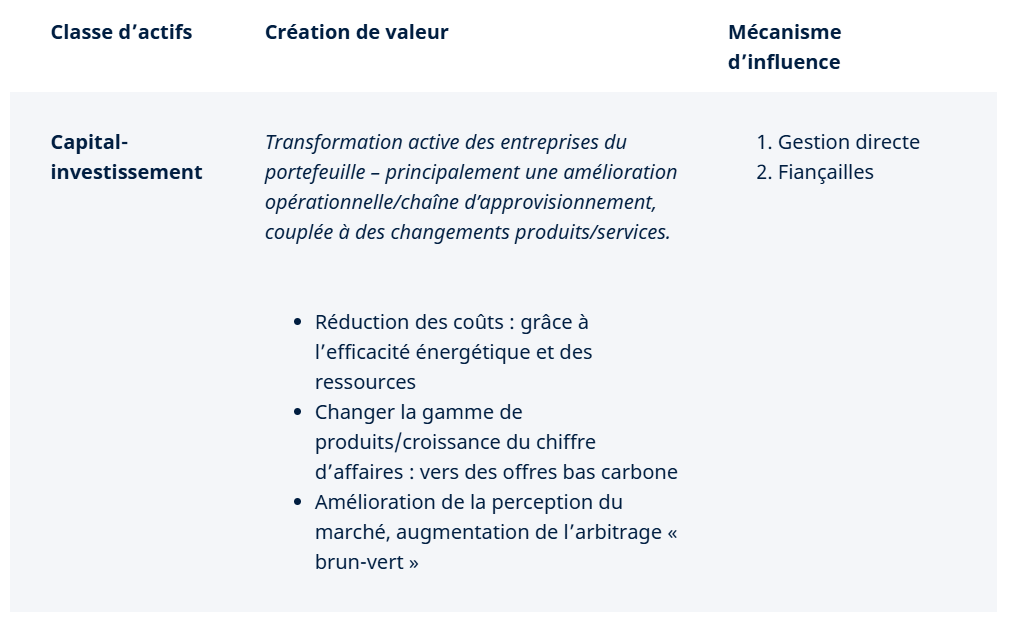

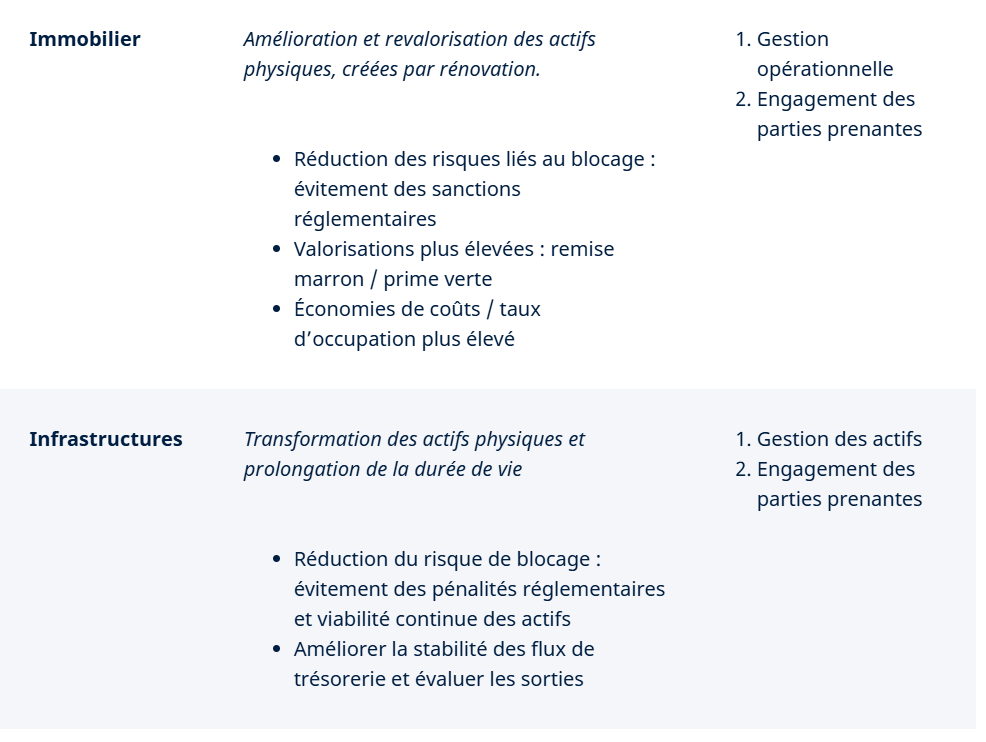

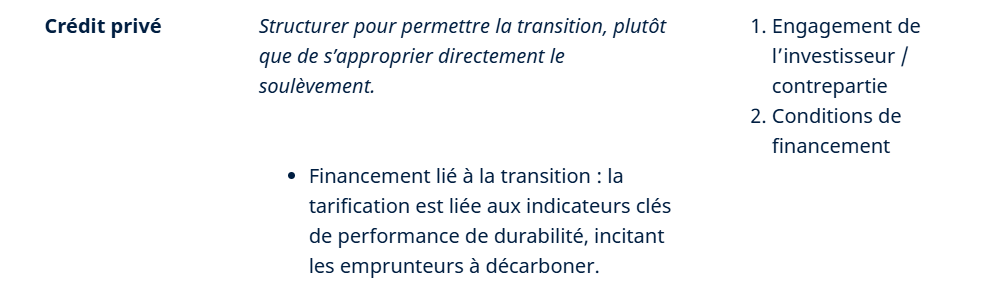

Impulsion de la transition: Le rôle de la propriété active

La transition est fondamentalement réservée aux gestionnaires actifs; Cela déplace le récit non seulement de la réduction des émissions financées au sein d’un portefeuille, mais de la décarbonation réelle dans le monde réel.

Adopter une approche active permet de mettre en œuvre de nombreux leviers pour atteindre la transition: la gestion directe des actifs, l’engagement des investis sur leurs plans de transition, et la liaison des conditions de financement aux résultats de la transition.

De manière cruciale, les résultats de la transition peuvent être liés à la création de valeur au sein des classes d’actifs – et en effet, comme nous l’avons déjà évoqué, c’est le cas devenir au cœur de la situation de l’investissement durable. Mais les investissements devront aussi accepter un certain niveau de complexité et d’incertitude dans leur évaluation.

Relier directement l’endroit où la valeur est créée pour un investissement avec les résultats de transition obtenus aidera à éliminer une partie de cette incertitude, comme nous le montrons dans le tableau ci-dessous.

La route à suivre: des cadres aux résultats

De plus en plus, le financement de la transition oriente son attention vers l’exécution et la création de valeur, mais son succès dépendra de la résolution de défis interconnectés : définir la transition, évaluer la crédibilité et obtenir des résultats concrets. Aucune définition unique ne prévaut probablement en conséquence, compte tenu des régions et des différences de cadre, la crédibilité devenant le filtre critique qui relie ambition à faisabilité.

La transition ne sera efficace que lorsque le capital est déployé pour permettre une décarbonation mesurable et économiquement viable – et les marchés privés ont un rôle distinct à jouer. Grâce à la gestion, au capital à long terme et à la propriété active, ils sont particulièrement placés pour stimuler la création de valeur de transition à travers les classes d’actifs.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.