A un an des élections, le 5 novembre 2024, le duel le plus probable devrait opposer, sauf coup du sort, Joe Biden et Donald Trump. Vu la polarisation de la société américaine, la victoire se gagne moins en attirant l’électeur du centre (s’il en reste) qu’en mobilisant sa base de manière fanatique. A ce jeu, Trump n’est pas le plus mal placé. Ses démêlés avec la justice ne l’ont pas desservi. Même condamné, il peut être élu, et s’il l’est, il promet d’être encore plus disruptif qu’en 2016! Après 1017 jours de mandat, Biden est l’un des présidents les plus impopulaires de l’histoire tant l’opinion lui tient rigueur de la poussée d’inflation. La désinflation peut-elle lui sauver la mise dans l’année qui vient?

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Les politologues américains les appellent les « double haters« , ces électeurs qui n’aiment ni Joe Biden, ni Donald Trump. Divers sondages estiment ce groupe entre 15% et 20% des votants. En somme, ils détiennent la clé de l’élection présidentielle qui se tiendra dans un an. Certains s’organisent d’ailleurs déjà pour monter une candidature en dehors des deux grands partis(1). Cela s’est déjà vu. Dans l’élection de 1992, qui avait opposé George Bush Sr à Bill Clinton, le candidat indépendant Ross Perot avait recueilli près de 20% des voix. Ces initiatives, si elles se concrétisent, ne pourront que rendre plus incertaine le résultat de l’élection à mesure qu’on avancera dans la campagne électorale. A ce jour, les sondages sont tous dans la marge d’erreur historique, avec Trump et Biden au coude à coude.

Chez les Républicains, Donald Trump domine tellement la course pour gagner l’investiture qu’il ne prend même pas la peine de participer aux débats entre candidats. Ron DeSantis, le gouverneur de Floride, un temps présenté comme un challenger sérieux, est à la peine et désormais il est même devancé par Nikki Halley, ex-gouverneur de Caroline du sud. En fait, le principal handicap de Trump, c’est Trump lui-même, et plus exactement ses nombreux démêlés avec la justice suite à son attitude lors de la précédente élection.

On se souvient qu’il a sans cesse contesté sa défaite, demandé des recomptes de voix et même encouragé ses partisans à envahir le Capitole le 6 janvier 2021. Cet épisode aurait dû suffire à clore sa carrière politique mais il n’en a rien été. Adulé par la base des électeurs, jouant le rôle de la victime attaqué par « l’Etat profond », Donald Trump reste la figure dominante du parti républicain. Son influence s’est encore manifestée la semaine passée dans l’élection de Mike Johnson au poste de Speaker de la Chambre.

A l’heure actuelle, Trump est l’objet de quatre procédures judiciaires distinctes: 1) à New York où il est accusé d’avoir falsifié ses comptes d’entreprises; 2) en Floride où il est accusé d’avoir conservé des documents gouvernementaux classés; 3) à Washington où il est accusé (au niveau fédéral) d’avoir tenté d’altérer les résultats de l’élection de 2020; 4) en Géorgie (au niveau de l’état) là aussi en lien avec l’élection de 2020. Pour les trois premières affaires, les dates des procès sont prévues entre mars et mai 2024, moment où d’ordinaire tout candidat parcourt le pays d’un meeting à l’autre. D’éventuelles condamnations ne seront connues que plus tard. Aucune peine d’inéligibilité n’est envisageable. Dans tous les cas, Trump a affirmé qu’il serait candidat. S’il venait à être élu, il pourrait même exercer son pouvoir de pardon présidentiel dans les cas de Floride et de Washington (qui relèvent de compétences fédérales) mais pas dans les deux autres procédures. A la limite, on ne voit pas ce qui interdirait Trump d’être président depuis une cellule de la prison d’Atlanta plutôt que dans le Bureau Ovale. Les primaires républicaines doivent se tenir du 15 janvier au 4 juin et la Convention du parti républicain se tiendra du 15 au 18 juillet. Jusqu’à cette date, la candidature du Trump ne sera pas assurée, mais elle reste extrêmement probable.

Chez les Démocrates, le problème est moins épineux mais la candidature de Joe Biden suscite tout de même quelques réserves, du moins à mots couverts. Tout d’abord, son taux d’approbation est faible, le plus bas jamais enregistré pour un président à ce stade de son mandat depuis Jimmy Carter en 1979 (battu l’année suivante). Le chômage bas, la forte croissance économique, tout cela pèse peu dans l’opinion à côté de l’envolée des prix en 2021 et 2022. Le problème migratoire compte aussi dans l’impopularité de Biden. Par ailleurs, certaines prestations publiques ont soulevé des doutes sur son état de santé, ce qui n’a rien d’étonnant vu son âge (soit dit en passant, Trump n’est son cadet que de trois ans). D’après les tables d’actuariat, à bientôt 81 ans, Joe Biden a une chance sur 15 de mourir dans l’année qui vient, et s’il est élu, une probabilité plus élevée de développer une maladie incapacitante pour exercer ses fonctions. Les primaires démocrates auront lieu du 23 janvier au 8 juin et la Convention démocrate se tiendra du 19 au 22 août.

Le 5 novembre 2024, se tiendront aussi les élections pour le Congrès.

A la Chambre des Représentants, renouvelée en totalité, aucun parti ne semble à même de dominer massivement. Dans les années 2010, la carte électorale donnait un net avantage aux Républicains mais la situation s’est rééquilibrée depuis. En 2012, ils avaient obtenu une forte majorité malgré la réélection de Barack Obama. En 2022, malgré une avance de trois points sur leurs adversaires dans le vote populaire, les Républicains n’ont eu que neuf postes de plus que les Démocrates.

Au Sénat, sur les 34 sièges qui seront en jeu, seuls 11 sont actuellement occupés par des Républicains. Il leur suffit de remporter seulement deux sièges aux Démocrates pour reprendre la majorité sénatoriale(2).

L’impopularité des deux principaux candidats, le risque d’une candidature indépendante fractionnant les votes, les impondérables de toute campagne… tout cela présage une montée de l’incertitude politique dans les prochains mois. Par ailleurs, à l’issue de l’élection, rien ne garantit que le pays sera facilement gouvernable. Comme on l’a vu ces derniers mois, la polarisation partisane affecte les choix budgétaires. En juin, les Etats-Unis sont passés près d’un défaut technique lors du énième débat sur le relèvement du plafond de dette et en septembre ils ont évité de justesse un government shutdown, – risque qui pour l’instant n’est repoussé que de quelques semaines. Ces blocages, suivis d’accords conclus à la dernière minutes, sont devenus si fréquents que les marchés n’y prêtent plus guère d’attention. En irait-il toujours de même si Donald Trump était réélu?

On peut avoir ici quelques doutes. Un deuxième mandat étant par définition le dernier, cela laisserait libre cours à l’impulsivité bien connue du 45ème président(3). Pour s’en tenir aux questions économiques, Donald Trump ne fait pas mystère de son intention, s’il est réélu, de mener une politique plus disruptive que lors de son premier mandat.

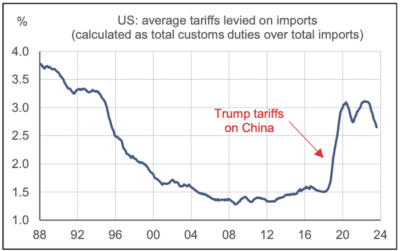

Lors de la fameuse « guerre tarifaire » contre la Chine, les droits de douane étaient passés en moyenne de 1.5% à 3% (graphe). Même les pays alliés des Etats-Unis n’avaient pas échappé à certaines mesures ciblées, sur l’acier par exemple. C’était un désagrément certes, même pas un obstacle majeur aux échanges. Cette fois, Trump prévoit d’instaurer un droit minimum de 10% sur toutes les importations.

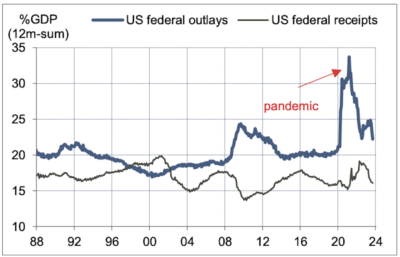

En matière fiscale, Trump, comme le reste du parti républicain, est adepte de baisser les impôts et les dépenses. Cela devrait être à peu près neutre sur le déficit. En réalité, après la réforme fiscale de 2017, le déficit fédéral s’est creusé, et la situation s’est aggravée sous Joe Biden (graphe). Il est probable que le prochain président US, quel qu’il soit, aura à mener des ajustements budgétaires difficiles.

Economie

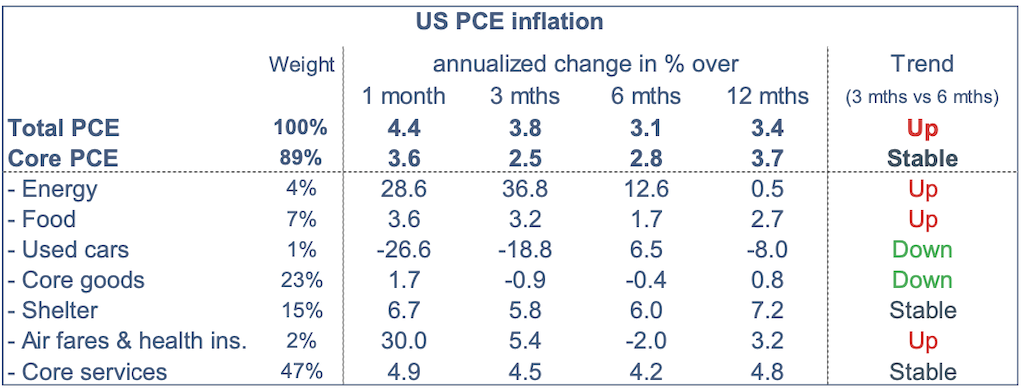

Depuis quatre mois, la consommation des ménages augmente plus vite que leur revenu disponible. En septembre, les dépenses ont augmenté de 0.7% m/m vs +0.3% pour le revenu. Par suite, le taux d’épargne qui était repassé au-dessus de 5% au printemps est retombé à 3.4%. Le déflateur des dépenses de consommation indique une légère accélération de l’inflation (tableau) mais les rythmes de hausse des prix sont en repli depuis leurs pics de l’an dernier. La modération des nouveaux loyers devrait se répercuter dans les prochains mois et prolonger la désinflation.

Un autre facteur pouvant prolonger la désinflation est le rééquilibrage du marché du travail. La demande de travail (emploi + postes vacants) continue de dépasser la force de travail, mais cet écart s’est réduit en septembre à 1.9% (3.2M de personnes), soit deux fois moins qu’au pic du printemps 2022. Au T3 2023, l’indice du coût de l’emploi (ECI) a progressé de 1.1% t/t , un peu plus qu’au T2 (1%) mais, là encore, en net repli depuis son pic (1.4% au T1 2022). La modération des salaires n’est pas assez avancée pour rassurer totalement la Fed (voir infra) mais la direction est la bonne.

En octobre, la confiance des ménages calculé par l’indice du Conference Board a reculé pour le troisième mois de suite, effaçant totalement le rebond du printemps dernier. L’indice des conditions d’emploi est resté quasi-stable à un niveau en ligne avec un taux de chômage d’environ 4% (il était à 3.8% en septembre).

En octobre, l’ISM manufacturier a reculé de 2.3pts à 46.7, un niveau compatible avec une contraction de l’activité industrielle au début du T4. C’est le douzième mois de suite sous le seuil des 50pts. Le recul est plus accusé pour les nouvelles commandes (-3.7 à 45.5) et l’emploi (-4.4 à 46.8) que pour la production (-2.1 à 50.4). Seulement 2 des 18 branches industrielles indiquaient une hausse de la production, et 4 une hausse de l’emploi. L’indice des prix payés reste bas (+1.3 à 45.1).

Politique monétaire et budgétaire

Comme attendu, le FOMC a décidé à l’unanimité de laisser les taux directeurs de la Fed inchangés à la réunion du 1er novembre à 5.25-5.50%. C’est le deuxième statu quo monétaire de suite. Le communiqué de presse conserve certes la phrase laissant entendre qu’un resserrement additionnel est possible mais Jerome Powell n’a pas insisté exagérément sur ce point lors de sa conférence de presse. Le biais haussier se justifie par la vigueur de la croissance et de l’emploi qui, si elle perdurait dans les prochains mois, pourrait alimenter de nouvelles tensions de prix. En contrepoint, le président de la Fed a noté que les conditions financières s’étaient resserrées ces

dernières semaines (hausse des taux longs, baisse des marchés d’actions). En somme, le FOMC se demande toujours s’il faut encore monter les taux directeurs. Il semble enclin à patienter encore. En tout état de cause, le marché des futures a abaissé sa probabilité de hausse des taux à la réunion du 13 décembre de 27% à 19%.

Selon un rapport du 1er novembre, les besoins de financement du Trésor pour la période de novembre à janvier sont un peu plus faibles qu’attendu car les recettes fiscales vont bondir de manière transitoire au T4 grâce aux impôts différés venant des états victimes de catastrophes naturelles l’an dernier. La hausse des émissions porteraient davantage sur les titres courts (2-3-5-7 ans) que longs (10-30 ans).

Mike Johnson, le nouveau Speaker de la Chambre, a indiqué sa préférence pour un accord permettant de financer le gouvernement fédéral jusqu’en janvier 2024. Le risque d’un shutdown au 17 novembre semble se réduire.

A suivre cette semaine

Il y a peu de chiffres de premier plan dans les prochains jours. A suivre le crédit à la consommation (7 novembre) et l’enquête de confiance des ménages de l’Université du Michigan sur la confiance des ménages(10), ainsi que plusieurs interventions de membres du FMC, dont à nouveau Jerome Powell le 9.

(1) Robert Kennedy Jr, ancien membre du parti démocrate, a annoncé son intention de concourir comme candidat indépendant. Le groupe politique No Labels envisagerait lui de constituer un ticket bipartisan constitué d’un républicain et d’un démocrate. Dans cette optique, est souvent cité le nom de Joe Manchin, le sénateur démocrate de Virginie occidentale qui a souvent eu par le passé des positions proches du parti républicain.

(2) Et même seulement un seul siège en cas de victoire de Donald Trump car son vice-président aurait alors la voix décisive.

(3) Dans le domaine géopolitique, la diplomatie menée à coups de tweets écrits en lettres capitales n’est pas ce qu’on imagine spontanément comme la meilleure manière d’apaiser les tensions auxquelles le monde fait face de toutes parts, depuis l’Ukraine à Taiwan en passant par le Moyen-Orient.

Sources : Thomson Reuters, ODDO BHF Securities