Il existe trois règles d’or en immobilier: l’emplacement, l’emplacement, et l’emplacement.

Principaux points à retenir

- La grande dispersion des performances entre les actions et les secteurs au sein de l’immobilier coté crée des opportunités. Une approche active visant à sélectionner des groupes concentrés d’entreprises en fonction des résultats visés est essentielle dans cet univers diversifié d’opportunités.

- Des techniques de valorisation spécialisées et des compétences en analyse des tendances qui transforment le paysage immobilier sont des atouts importants pour identifier les opportunités.

- Comme pour de nombreuses classes d’actifs, les facteurs environnementaux, sociaux et de gouvernance (ESG) sont la clé de la performance future. C’est tout particulièrement le cas pour l’immobilier coté dont l’intégration au sein de portefeuilles requiert spécialisation et subjectivité.

Investir dans des sociétés cotées est un moyen de plus en plus prisé pour s’exposer à l’immobilier d’entreprise. Les gérants de portefeuille Guy Barnard, Tim Gibson et Greg Kuhl en étudient les principaux aspects.

«Il existe trois règles d’or en immobilier : l’emplacement, l’emplacement, et l’emplacement». Si les véritables origines de cette formule bien connue sont incertaines (elle a été vue pour la première fois dans une publicité immobilière du Chicago Tribune en 1926)1, sa véracité s’est cependant avérée intemporelle. Il est communément admis que l’emplacement physique est un facteur déterminant de l’investissement immobilier.

Au-delà dudit «emplacement» et de certains autres facteurs, il existe toutefois des aspects clés à prendre également en considération en matière d’investissement immobilier. Il est possible d’investir sur le marché immobilier privé via la propriété directe d’immeubles ou divers types de véhicules de capital-investissement immobilier. Les investisseurs peuvent également choisir des actions immobilières cotées (de sociétés propriétaires cotées en bourse qui tirent leurs revenus de la propriété, de la négociation et de la promotion d’actifs immobiliers générateurs de revenus). Au sein des allocations immobilières cotées, le choix d’une approche passive (acheter un indice de sociétés immobilières cotées) ou active (investir dans un portefeuille plus sélectif) est une autre décision importante. De plus en plus d’investisseurs envisageant l’option de l’immobilier coté, le moment apparaît opportun pour aborder les aspects clés de cette classe d’actifs relativement jeune et en plein essor.

Aspects clés de la classe d’actifs

Il est important d’examiner les nombreuses parties qui constituent l’ensemble. La classe d’actifs de l’immobilier coté comprend des centaines de sociétés possédant des milliers d’actifs physiques dans des dizaines de types de biens immobiliers à travers le monde. Chacune de ces variables s’accompagne de son propre ensemble de caractéristiques d’offre et de demande, dont certaines sont beaucoup plus favorables aux propriétaires que d’autres. Les sociétés immobilières cotées sont des véhicules de grande envergure et leurs équipes de direction peuvent lever et allouer des capitaux de manière opportuniste comme elles le souhaitent. Elles se spécialisent souvent dans un seul type de bien immobilier et emploient des équipes de direction très expérimentées possédant des compétences dans les domaines de l’immobilier privé et des actions cotées.

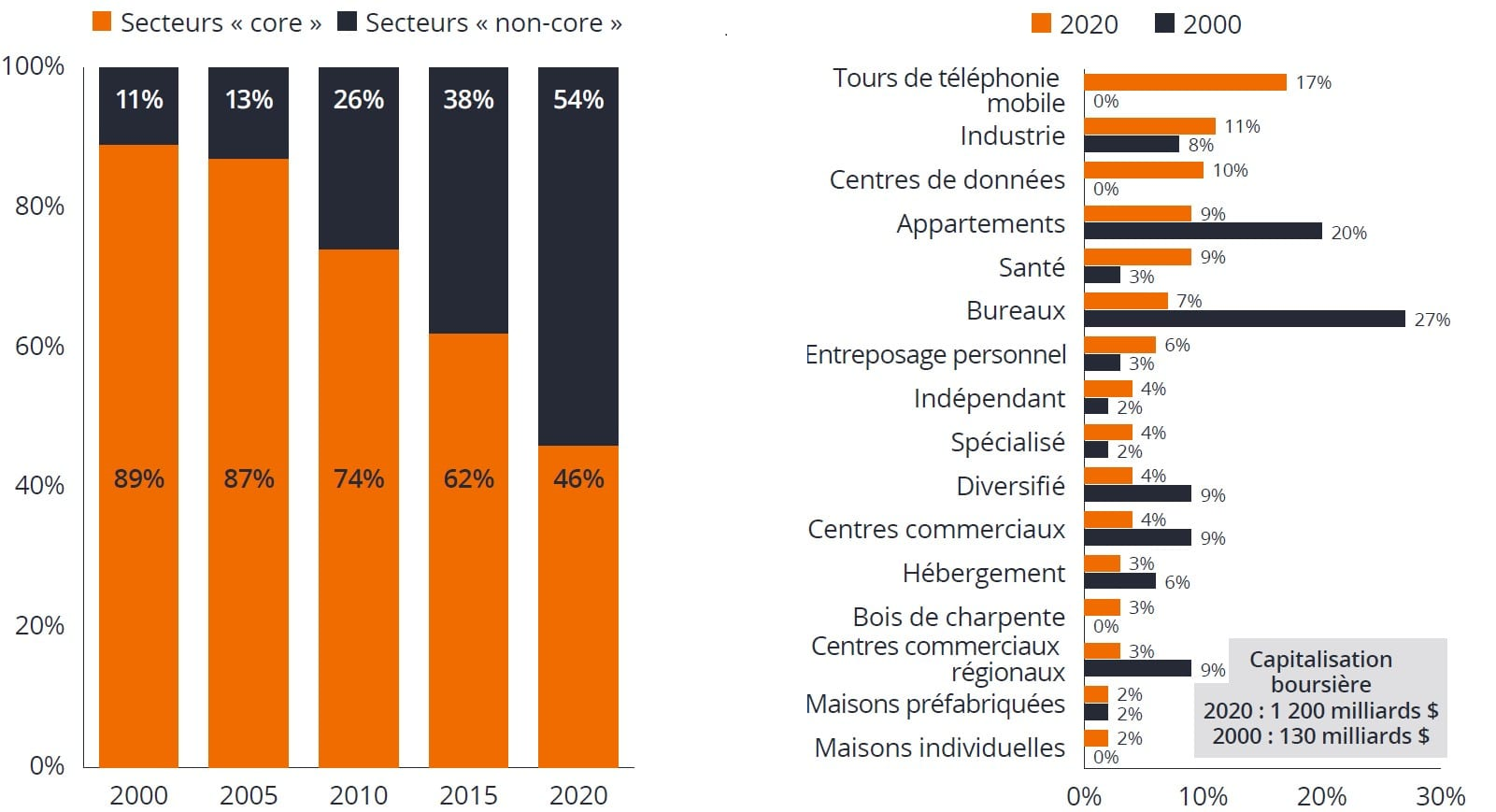

L’immobilier d’entreprise est classé entre les secteurs immobiliers «core», à savoir les actifs commerciaux, de bureaux, résidentiels et industriels, et l’immobilier «non-core». L’immobilier «non-core» a enregistré une croissance importante au cours des 20 dernières années (Graphique 1) et élargit considérablement l’éventail des types de biens dans lesquels il est possible d’investir. Il s’agit par exemple d’immeubles commerciaux à locataire unique, d’actifs immobiliers expérientiels, de tours de téléphonie mobile, de centres de données, de maisons locatives individuelles, d’entrepôts de stockage en libre-service, d’espaces de laboratoire, de communautés de maisons préfabriquées et d’immobilier de santé.

Source : NAREIT, au 31 décembre 2020. Les données représentent l’indice FTSE Nareit All Equity REITs, un indice pondéré par la capitalisation boursière ajustée du flottant qui comprend toutes les sociétés d’investissement immobilier (REIT) américaines fiscalement admissibles cotées au NYSE, à l’AMEX et au Nasdaq.

Les biens immobiliers «non-core» ont surperformé sur le long terme2, même si les performances passées ne présagent pas des performances futures. L’intensité opérationnelle et la nature granulaire (c’est-à-dire un nombre réduit de biens immobiliers uniques de très grande valeur) de nombreux types de biens immobiliers «non-core» signifient que les portefeuilles peuvent prendre des années, voire des décennies, pour être constitués et que leur gestion nécessite une expertise approfondie. Ces types d’entreprises sont très difficiles à reproduire et conviennent parfaitement à l’horizon d’investissement à long terme et à l’accès continu aux capitaux qu’offrent les marchés des actions cotées.

Thèmes clés

Il s’agit d’une classe d’actifs qui présente des risques et des opportunités de nature intéressante et changeante. Nous pensons qu’il y a actuellement trois aspects à prendre en compte lors de l’analyse de l’ensemble des opportunités.

1. Investissement actif ou passif?

Il est possible d’investir passivement dans l’immobilier coté en achetant un indice approprié ou d’investir dans un portefeuille géré activement de sociétés immobilières cotées. Nous pensons que cette dernière approche est plus appropriée à l’égard de ce que nous estimons être une classe d’actifs spécialisée imposant des connaissances précises et une grande sélectivité.

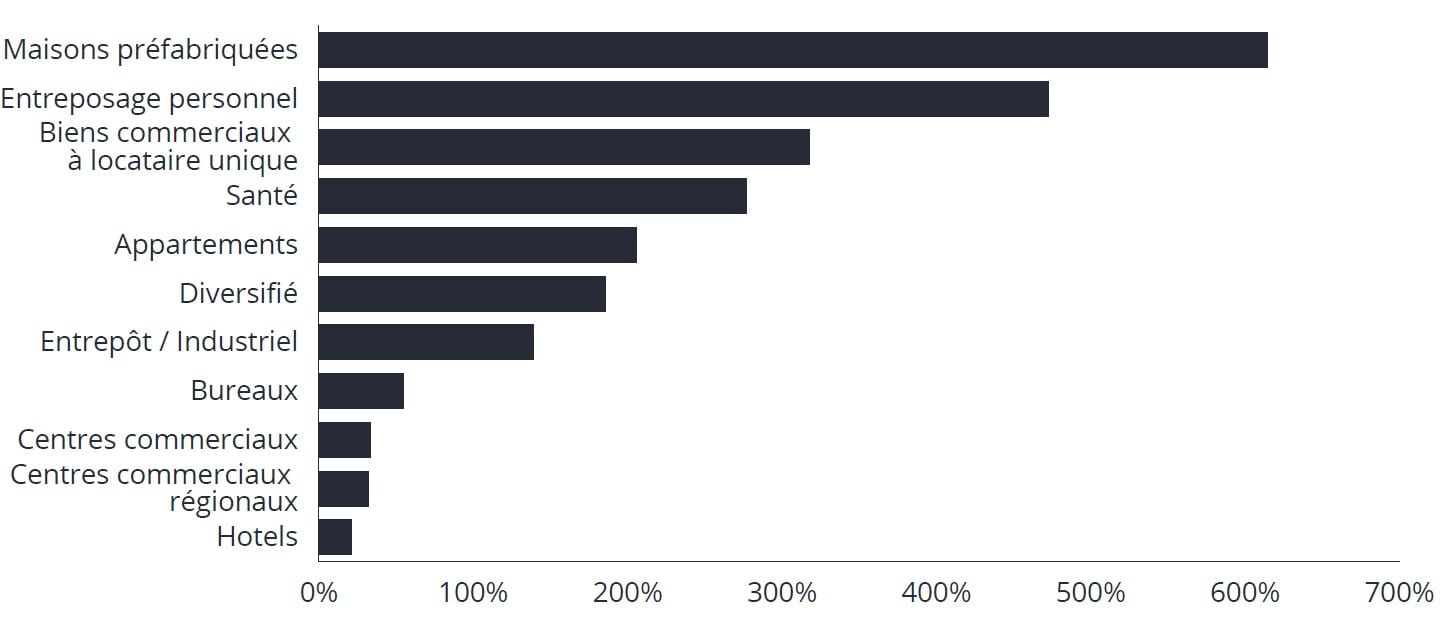

L’immobilier coté offre un large univers d’investissement à partir duquel les gérants actifs peuvent sélectionner des groupes spécifiques de sociétés pour répondre à certains résultats cibles. Selon nous, cette sélectivité est essentielle compte tenu de la nature disparate de la classe d’actifs et de l’importance de l’analyse de la valorisation. Les sociétés immobilières cotées possèdent des actifs tangibles qui peuvent être valorisés à l’aide d’outils traditionnels de valorisation des actions (multiples de bénéfices, flux de trésorerie actualisés, modèles de croissance des dividendes) ou de techniques de valorisation du marché privé (observation de ventes comparables, prévisions du taux de rendement interne). Cette double approche peut fournir aux gérants immobiliers actifs des indications importantes sur la valeur intrinsèque. Les gérants compétents peuvent utiliser cette perspective éclairée conjointement avec la liquidité quotidienne des actions pour tirer avantage de possibles anomalies de valorisation sur le marché. Cela est particulièrement important compte tenu de la grande dispersion des performances entre les valeurs et les secteurs (Graphique 2).

Performances totales cumulées sur 15 ans par type de bien immobilier aux États-Unis

Source : Indices Bloomberg relatifs aux différents types de biens immobiliers. Performances totales cumulées du 31 mars 2006 au 31 mars 2021. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Chaque type de bien immobilier mentionné ci-dessus désigne un sous-indice pondéré par la capitalisation boursière de l’indice Bloomberg REIT (BBREIT), lequel est un indice pondéré par la capitalisation boursière des sociétés d’investissement immobilier cotées (REIT) ayant une capitalisation boursière d’au moins 15 millions de dollars. L’indice BBREIT a été lancé avec une valeur initiale de 100 en date du 31 décembre 1993.

2. Un paysage en évolution

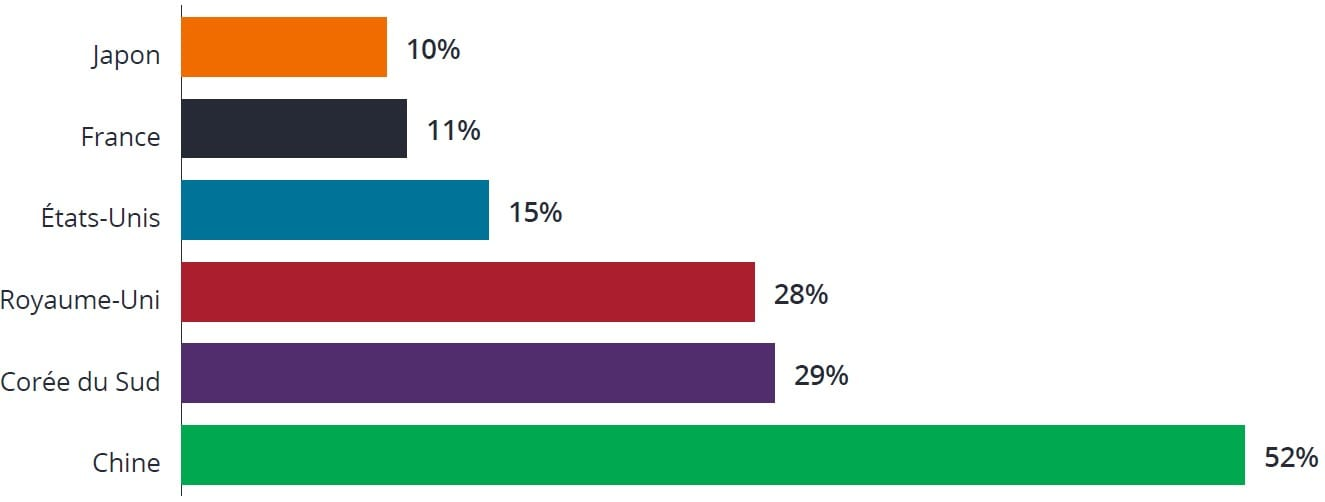

Ce qui s’est bien comporté dans le passé (les types de biens immobiliers qui sont fortement représentés dans les indices) peut ne pas être ce qui se comportera bien à l’avenir. La démographie est un exemple de tendance en cours présentant un potentiel de rupture ; elle est à l’origine d’un changement dans les options de logement préférées des baby-boomers et des milléniaux. Un autre facteur est la numérisation de presque tout, qui se traduit par un pourcentage croissant d’achats en ligne, ce qui favorise une croissance exponentielle du trafic et de la consommation de données, et a une influence sur les lieux où les gens choisissent de vivre et de travailler (Graphique 3).

Taux de pénétration des ventes en ligne (estimations pour 2021) : un potentiel important pour les pays développés

Source : eMarketer, à la fin du 2ème trimestre 2020, Census Bureau, Prologis.

Ces tendances pourraient signifier que certains des types de biens immobiliers « core », notamment les actifs de bureaux et commerciaux, vont plus que jamais devoir faire face à des difficultés, tandis que d’autres types de biens comme les entrepôts, les tours de téléphonie mobile et les propriétaires de logements spécialisés bénéficient de vents porteurs. Il est également important de prendre en considération les types d’actifs moins traditionnels qui ne sont peut-être pas encore inclus dans les indices de référence. L’adoption d’une approche qui permet d’identifier et d’accéder à ces types de biens immobiliers nouveaux et en pleine expansion est la clé de l’investissement immobilier.

«Nous pensons que toute gestion par rapport à un indice de référence revient à conduire en ne regardant que dans le rétroviseur. Il existe des tendances dynamiques qui transforment notre mode de vie et il est important d’orienter les portefeuilles immobiliers cotés vers l’avenir».

3. L’ESG ne peut être automatisé

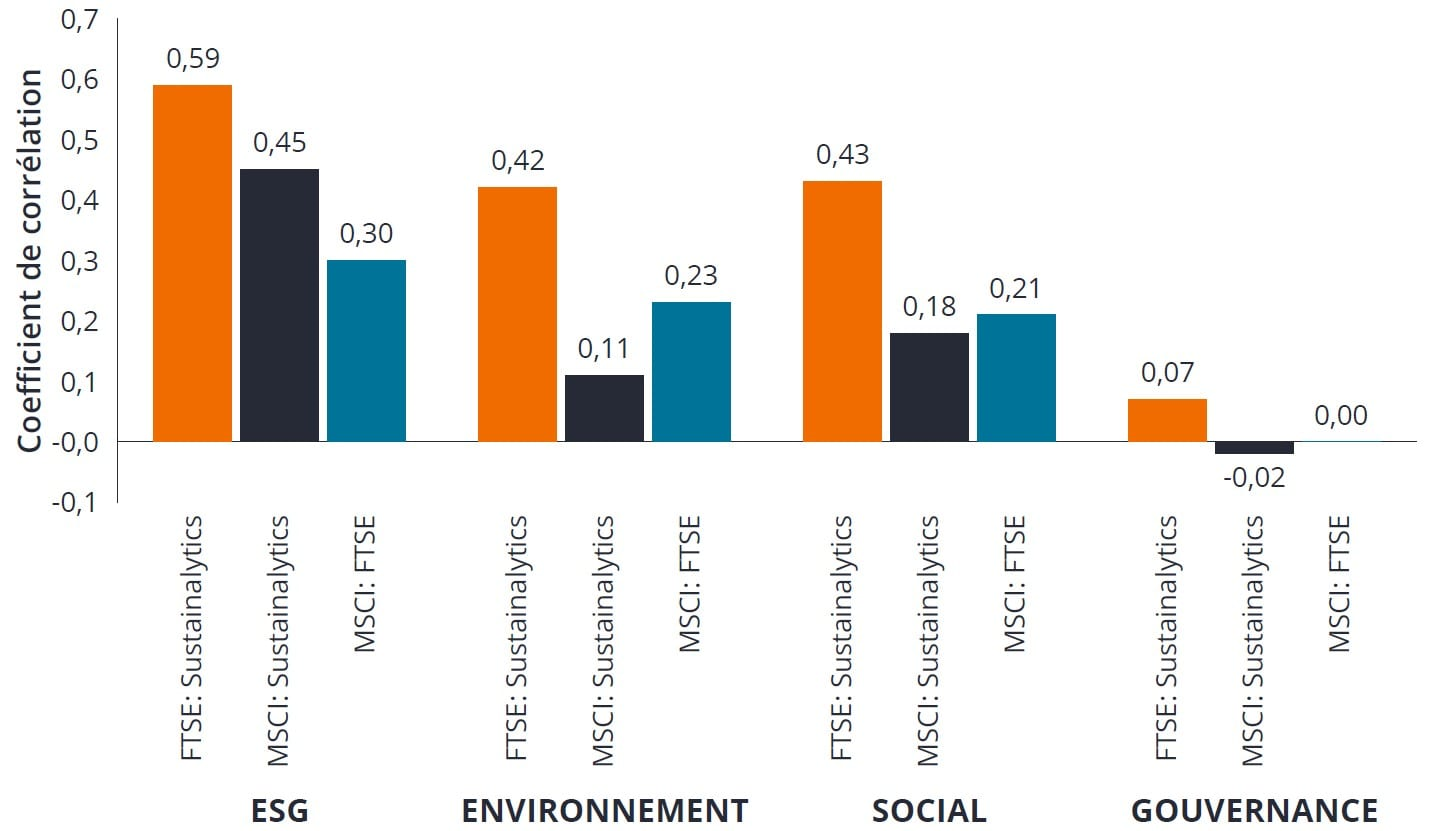

L’intégration efficace des facteurs environnementaux, sociaux et de gouvernance (ESG) dans la construction de portefeuilles immobiliers nécessite discernement et subjectivité. Il existe de nombreux fournisseurs tiers qui tentent de noter quantitativement les sociétés immobilières en fonction de critères ESG. L’absence quasi-totale d’accord entre ces fournisseurs sur les paramètres à mesurer et sur le fait de savoir si une entreprise donnée est «bonne» ou «mauvaise» au regard d’un pilier ESG spécifique est un vrai problème (Graphique 4). Selon nous, il s’agit là d’un autre argument de poids en faveur de l’adoption d’une approche active permettant la sélectivité.

Corrélation par paires entre le classement de diverses entreprises par des prestataires de notation ESG

Source : Global Investment Returns Yearbook 2020 de Crédit Suisse. Notations ESG de MSCI, FTSE Russell et Sustainalytics ; calculs et analyses de Dimson, Marsh et Staunton. La corrélation mesure dans quelle proportion les mouvements de deux variables vont dans la même direction. Si les variables ont une corrélation de +1, elles évoluent dans la même direction. Si elles ont une corrélation de -1, elles évoluent en sens inverse tandis que 0,00 implique l’absence totale de relation. La corrélation par paires identifie les groupes de caractéristiques fortement corrélées et en conserve certaines pour améliorer la prévisibilité de la relation.

Il est peu probable que l’analyse ESG soit un jour aussi précise que l’analyse d’un bilan compte tenu des difficultés considérables liées à la comparaison d’entreprises opérant dans des secteurs disparates. Au sein du secteur immobilier, une comparaison utile et efficace de principes ESG entre des sociétés cotées nécessite une connaissance approfondie du portefeuille immobilier de l’entreprise, de son allocation de capital, des mesures d’intéressement de son équipe de direction et de la supervision de son conseil d’administration. La sélection de critères ESG spécifiques à l’immobilier doit également tenir compte des grandes différences opérationnelles qui existent entre les divers types de biens et les marchés. Dans un secteur spécialisé tel que l’immobilier, chaque entreprise possède des aspects uniques à évaluer et il n’existe pas d’ensemble standard d’indicateurs de reporting. Tout cela signifie que la construction de portefeuilles incluant une prise en compte rationnelle des enjeux ESG va probablement demeurer une tâche ardue, à moins d’être abordée activement. Selon nous, si elle est envisagée de la bonne manière et fondée sur un jugement solide, l’intégration des critères ESG dans la construction d’un portefeuille peut conduire à de biens meilleures performances.

En résumé, nous pensons que «l’emplacement, l’emplacement, l’emplacement» demeure une lapalissade dans le domaine de l’investissement immobilier. En effet, l’emplacement est souvent le seul aspect d’un bien qui ne peut être modifié. Toutefois, il existe des moyens efficaces de modifier son approche d’investissement à l’égard de la classe d’actifs et l’immobilier coté est un moyen en plein essor permettant de saisir des opportunités diverses et prometteuses.

1. Source : The New York Times Magazine, « Location, Location, Location », 26 juin 2009.

2. Source : indices Bloomberg relatifs aux différents types de biens immobiliers. Performances totales cumulées du 31 mars 2006 au 31 mars 2021. Les performances passées ne sont pas un indicateur fiable des résultats futurs.

Glossaire

Les indices Bloomberg relatifs aux différents types de biens immobiliers répliquent la performance du marché américain des fonds immobiliers cotés (REIT).

Actualisation des flux de trésorerie : une méthode de valorisation employée pour estimer la valeur d’un investissement sur la base de ses flux de trésorerie futurs prévus.

Coefficient de capitalisation des bénéfices : un ratio de valorisation qui sert à comparer la cherté relative des actions d’entreprises similaires. Le ratio cours/bénéfices (PER), qui consiste à rapporter le cours de l’action au bénéfice par action, est un indicateur couramment employé.

Immobilier récréatif : type d’investissement immobilier axé sur le divertissement, les loisirs, les sports, la culture et d’autres types d’expériences qui ne sont pas faciles à reproduire de manière virtuelle.

L’indice FTSE Nareit Equity REITs réplique la performance du marché américain des foncières cotées, à l’exception de celles spécialisées dans le bois de construction et les infrastructures.

Taux de rendement interne: il mesure le taux de croissance annuel prévu pour un investissement.

Quartiers de logements préfabriqués : lotissements occupés par de jeunes retraités qui achètent une maison préfabriquée et versent un loyer au propriétaire du terrain.

Habitat collectif : un immeuble occupé par plusieurs familles qui ont chacune leur propre logement. Par exemple, une construction sur deux niveaux composée de deux logements ou un immeuble résidentiel divisé en plusieurs petits appartements.

Informations importantes

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.