«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Philipp Burckhardt, Fixed Income Strategist et Portfolio Manager

En résumé:

- Le marché de l’emploi américain reste solide mais décline désormais de ses sommets.

- Un tel recul du marché de l’emploi est l’objectif de la Fed dans sa lutte contre l’inflation, mais cette dynamique déclinante devrait inquiéter les investisseurs.

- Si le consensus veut que toute hausse du chômage reste contenue, la dégradation du marché de l’emploi reste un risque qui est mal évalué à l’heure actuelle dans les marchés.

Le dernier rempart de la croissance américaine reste l’emploi. La croissance américaine commence à montrer des signes de faiblesse, du marché immobilier américain à la confiance des consommateurs en passant par l’investissement. La dernière barrière qui retient les économistes de se convaincre d’une récession aux Etats-Unis est l’emploi. Et le dernier rapport sur l’emploi a donné raison aux bulls du marché: l’économie américaine continue de créer des emplois, et le rapport sur l’emploi et les demandes d’allocations chômage donnent en parfaite cohérence ce même signal. Il reste donc difficile de trouver une trace concrète de mauvaises conditions sur le marché du travail américain, ce qui va probablement laisser la Réserve fédérale (Fed) perplexe pendant un certain temps. La vérité est que deux points de données ne peuvent pas déterminer un scénario macroéconomique et que la direction des données macroéconomiques importe tout autant que leur niveau. En termes de direction, nous avons commencé à observer une tendance à la baisse au niveau de l’emploi américain. À l’aube de 2023, la question clé sera probablement de savoir si la décélération de l’emploi sera le signe final dont nous avons besoin pour annoncer une récession en 2023. C’est le risque qui est assorti au consensus « angélique » de la Fed: il mérite bien qu’on y consacre quelques minutes.

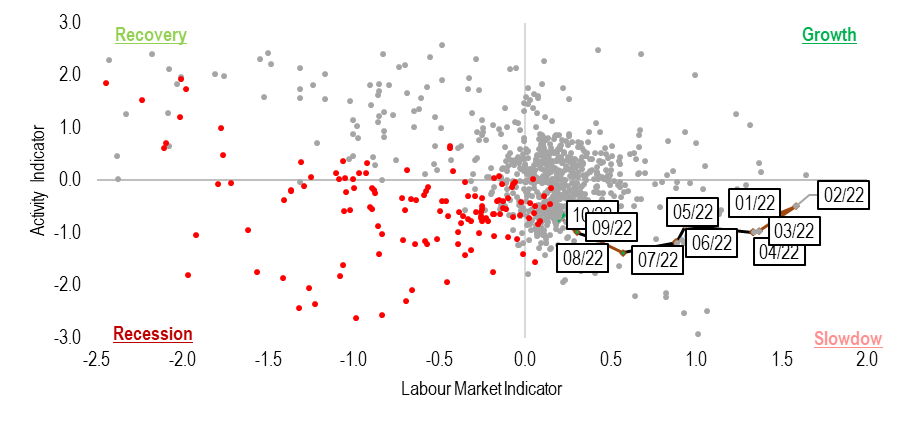

Ne sauvons pas le soldat «emploi»

Depuis le moment où la Fed a tourné le dos à sa politique dovish pour embrasser la théorie d’une inflation persistante tirée par la demande, ses yeux se sont tournés vers le marché du travail. La relation bien connue de la « courbe de Phillips » est le media principal par lequel la Fed conduit sa politique : pour voir l’inflation décliner, il faut un niveau de chômage plus élevé. En adoptant des taux élevés, la Fed a l’intention explicite de créer du chômage afin de faire baisser l’inflation. La mécanique consiste simplement à pousser les taux réels à la hausse en adoptant des taux élevés et en mettant en œuvre un resserrement quantitatif. Des taux réels plus élevés signifient beaucoup de choses: ils ralentissent le marché du logement, créent des effets de richesse négatifs et entraînent un déclin de l’investissement privé, le crédit devenant rare et coûteux. L’un des symptômes que cette politique fonction, c’est la détérioration du marché de l’emploi; mais comme il s’agit de la conséquence ultime de tous les canaux de la politique monétaire, elle intervient généralement en dernier. La définition d’une récession par le National Bureau of Economic Research (NBER), qui la date, décrit la hausse du chômage comme une condition nécessaire. Le graphique 1 mesure l’activité économique par rapport à la situation du marché du travail, les points rouges mettant en évidence les mois que le NBER a qualifiés de « récession ». Son message est clair: la détérioration du marché du travail est déjà en cours aux États-Unis. « Détérioration » ne signifie pas « mauvais », et ce graphique montre que nous ne sommes manifestement pas encore dans la pire des situations. La détérioration signifie que la direction du marché de l’emploi passe de positive à négative, probablement en raison de la politique de la Fed. Il s’agit de la « première étape » pour faire baisser l’inflation et elle sème les graines de la deuxième étape: une mauvaise situation du marché de l’emploi. En sommes-nous déjà là?

Source: LOIM, Bloomberg

Le joli petit scenario de la Fed

Pour répondre à cette question, nous devons comprendre quel est le consensus – tant pour les marchés que pour la Fed. Ce qui est frappant ici, c’est que les acteurs du marché et la Fed s’accordent sur le même scénario, qui peut être décomposé en deux éléments différents:

- Premièrement, l’inflation devrait revenir à un niveau proche des objectifs respectifs des banques centrales d’ici la fin 2023, que ce soit aux États-Unis ou dans la zone euro.

- Deuxièmement, les banques centrales seront en mesure d’assurer un atterrissage en douceur, avec une croissance négative ne dépassant pas -1%.

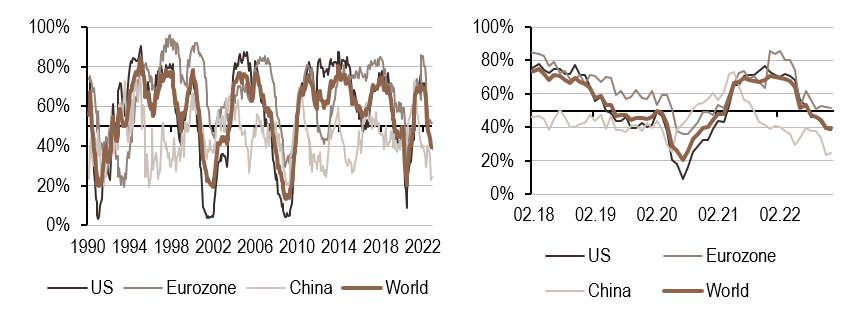

Réduire l’inflation et limiter la récession: le meilleur des deux mondes. Il a fallu du temps à la Fed et à la Banque centrale européenne (BCE) pour convaincre les investisseurs de ce scénario et plus on lui accorde de crédit, plus il a de chances de se réaliser – la célèbre prophétie « auto-réalisatrice ». Le graphique 2 illustre le scénario de la Fed: le chômage devrait augmenter l’année prochaine, sans dépasser le niveau du « taux de chômage non accélérateur d’inflation » (NAIRU) – la définition même d’un « atterrissage en douceur ». Sans écarter ce scénario comme scénario de base, nous avons également ajouté un modèle qui présente une avance d’un mois sur le taux de chômage. Ce signal augmente déjà plus rapidement que le consensus du marché et de la Fed, mais nous reconnaissons qu’un tournant décisif ne peut pas encore être confirmé. Notre indicateur de nowcasting de croissance américaine, présenté ci-dessous, présente une conclusion similaire: la véritable détérioration se produit probablement plus rapidement que prévu. Ce point est essentiel car le récent rallye se nourrit de ce consensus angélique: si l’inflation est plus élevée et/ou la croissance plus faible que prévu, les marchés « risk-on » connaîtront probablement un nouveau cycle de volatilité.

Source: LOIM, Bloomberg

En clair, le marché de l’emploi américain a déjà commencé à décliner, mais les marchés s’attendent à ce que cette évolution soit maîtrisée. Une accélération de la tendance indiquerait que le scénario du marché est erroné et devrait nous inciter à la prudence.

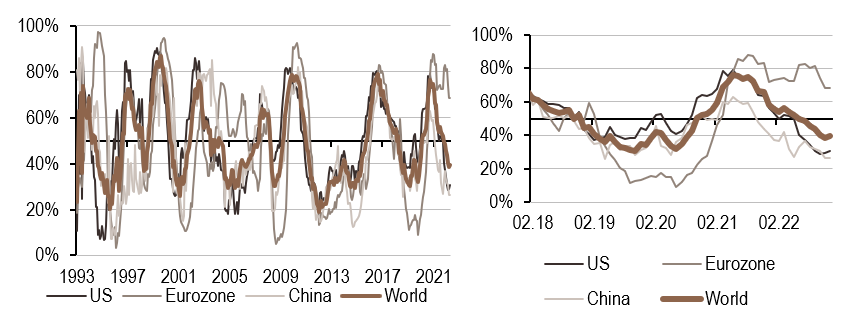

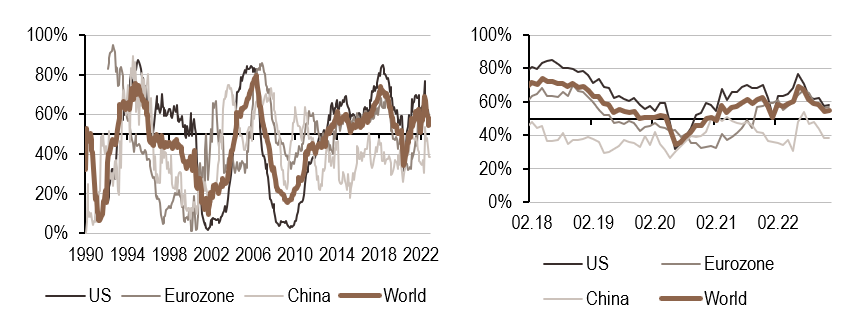

Macro/Nowcasting Corner

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale conçus pour suivre la progression récente des facteurs macroéconomiques qui animent les marchés.

Nos indicateurs nowcasting indiquent actuellement:

- Notre indicateur de nowcasting de croissance mondiale continue de décliner, et ce phénomène est plus prononcé aux États-Unis.

- Notre indicateur de nowcasting d’inflation est négatif pour la Chine et les Etats-Unis. Elle reste positive dans la zone euro et le récent déclin des données d’inflation européennes reflète principalement l’évolution des prix de l’énergie.

La position hawkish des banques centrales devrait être maintenue. Cependant, au cours des dernières semaines, notre indicateur de politique monétaire a commencé à s’infléchir aux États-Unis et plus récemment dans la zone euro. Cela va dans le sens du discours du président de la Fed, Powell, fin novembre.

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.